帶病投保不如實告知,拖滿2年保險公司必須賠?你在想屁吃

- 2022年12月06日

- 15:26

- 來源:

- 作者:阿狼

不知從何時起,有種「隱秘而偉大」的投保技巧,開始在民間盛行。這種技巧對于有疾病史、慢病史或者住院史的保民來說,簡直就是天大利好。

保險合同晦澀難懂人盡皆知,但總有聰明人耐住寂寞精心鉆研,能從中發現生財之道。投機有文化,走遍天下都不怕,《保險法》里他們也能發現黃金。

透露給我這條秘密的張嬸,壓低聲音問:你聽說過「兩年不可抗辯條款」嗎?這話猶如一道驚雷炸響在耳邊,震得我瞬間醍醐灌頂、秒懂百科了。

張嬸用仁愛的眼神望向我,輕誦福音:正常流程投保,保險公司會要求如實告知。但凡身體有點病,或者住過院,保險公司要么拒保,要么加費,要么免責,這對消費者來說太不公平了,你覺得呢?

我誠惶誠恐點頭,表示同意這種說法,示意她繼續講。她頓了頓嗓子:其實不用這么麻煩,只要刻意隱瞞病情,或者不進行如實告知,拖夠兩年,有兩年不可抗辯條款保護消費者,保險公司不賠也得賠!

真的嗎?我聽到自己的聲音,因誤聽天機而發抖。張嬸笑得花枝招展:那是當然,保險公司的熟人親口告訴我的。身患三項慢性病、天天都吃藥又如何,我還不是在熟人那里順利買到了保險,再拖半年,就可以申請理賠了。

我意識到實在不能再聊下去了,張嬸的話自帶雷屬性,再聊下去我真的會外焦里嫩。本來還好奇親口告訴她天機的熟人是誰,現在一點也不想知道了。

臨走前,我好心給張嬸一條忠告:律師事務所有熟人嗎?現在可以提前聯絡一下了。

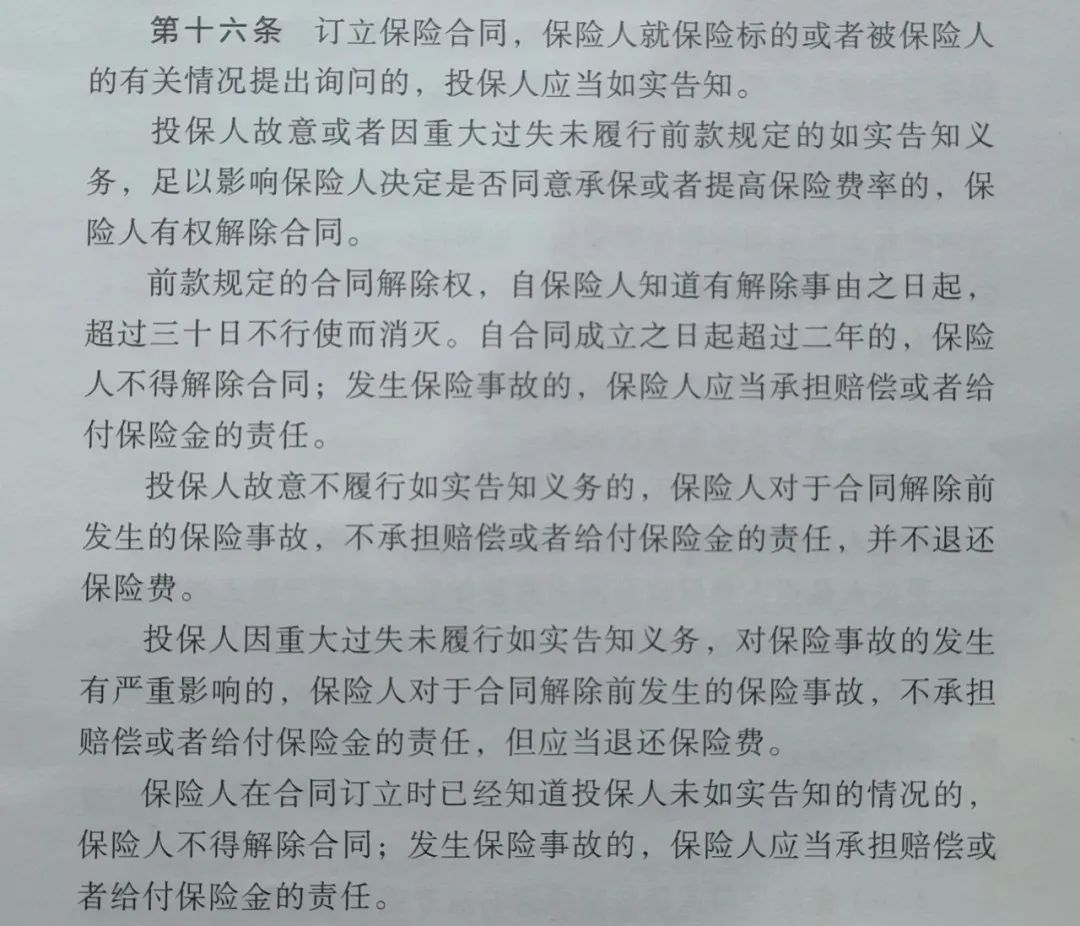

兩年不可抗辯條款,引申自《保險法》第十六條。我把《保險法》第十六條的內容拍照放出來,大家留意這張圖片的第三段內容:

...前款規定的合同解除權,自保險人知道有解除事由之日起,超過三十日不行使而消滅。自合同成立之日起超過二年的,保險人不得解除合同;發生保險事故的,保險人應當承擔賠償或者給付保險金的責任...

之所以很多保險銷售和消費者,把兩年不可抗辯條款,當成「不如實告知造成的理賠糾紛」的免死金牌,其實都是基于對上面這段話的理解產生了偏差。

我承認,只讀這段文字,會產生和張嬸一樣的錯覺:保險合同成立超過二年,保險公司不得解除合同,萬一出險了,保險公司就得理賠。

我們來看看其他段都寫了什么,第1段:訂立保險合同,保險人就保險標的或者被保險人的有關情況提出詢問的,投保人應當如實告知。

第2段:投保人故意或者因重大過失,未履行前款規定的如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除合同。

第4段:投保人故意不履行如實告知義務的,保險人對于合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,并不退還保險費。

第5段:投保人因重大過失未履行如實告知義務,對保險事故的發生有嚴重影響的,保險人對于合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,但應當退還保險費。

閱讀理解,不能光讀對自己有利的那部分,也不能只盯著其中的一條來讀。這么多段內容,只讀第3段,放著其他段視而不見,這不是掩耳盜鈴嗎?

嚴格來說,兩年不可抗辯條款只適用于長期險。不可抗辯條款是有成立條件的,這個條件就是投保滿2年,也就是投保的產品,保障期至少在2年以上。

所以一年期的意外險、醫療險并不適用該條款。不見近幾年較常見的百萬醫療,特別是部分承諾續保的百萬醫療,如果續保時沒有提供新的保險合同,仍然沿用首次的保險合同,可以被認定合同成立超過2年的。

涉及到帶病投保、未如實告知的情況,熬過2年是不是真的可以理賠?根據情況不同,可以分為三種情況:

1、故意不告知,不理賠且不退還保費

2、因重大過失未告知,不賠但退保費

3、保司知情但繼續收取保費,要賠償

帶病投保且不如實告知,一直都是和理賠糾紛如影相隨的,是保險理賠的重災區,每年這樣的官司不知道要打多少。

買保險其實圖的就是,用到的時候能夠快速理賠,用經濟援助的方式,幫我們渡過難關。如果非要「打官司」才有可能拿到這筆錢,這保險買得是真憋屈。

身體不健康的人不可怕,怕的是有不健康想法的人。隱瞞告知是柄雙刃劍,也許你能通過它享受正常投保的便利,但是也要做好滿盤皆輸的準備。

大數據時代,我們去哪、買了什么都有跡可循,更不要說檢查身體或患病的記錄了。這樣的小聰明,還是少想的好。畢竟想好事的人才會吃大虧啊。

閱讀排行榜

-

1

保險從業者不必太焦慮,守好自己的一畝三分地,一樣能迎來好收成

-

2

保險跑不贏通貨膨脹,所以不買?這種心理的客戶其實沒那么難溝通

-

3

越懂心理學,越不怕保險客戶的拒絕:為什么很多人都不愿意買保險

-

4

想賣好保險得研究心理學:客戶所有的異議,在心理學都能找到解釋

-

5

孩子每年收到的壓歲錢,無非就這三種結局,看看你家屬于哪種?

-

6

盤點馬云預測過的幾條預言,讓人細思極恐的是,幾乎全都說中了!

-

7

臺灣保險人是如何溝通保險的?分享各位一段話術,請細細品讀

-

8

客戶總收到保險負面視頻?教你幫他掙脫信息牢籠,看清背后真相

-

9

每年繳3000多的少兒重疾險,保額能買到200萬!你敢信?

-

10

2025年建議所有人盡快配置保險,四個原因告訴你為什么

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決