人身險產(chǎn)品信息披露細則落定!費率表現(xiàn)金價值表全公開,代理人不得自行修改

- 2022年11月23日

- 14:34

- 來源:

- 作者:保契

11月17日,銀保監(jiān)會發(fā)布《人身保險產(chǎn)品信息披露管理辦法》(以下簡稱《辦法》),6章31條內(nèi)容明確了保險公司作為產(chǎn)品信息披露的主體,應當將產(chǎn)品的條款、費率、現(xiàn)金價值全表等與消費者權益密切相關的信息進行全面披露。

此外,《辦法》還要求,保險公司應當完善內(nèi)部產(chǎn)品信息披露管理機制,披露材料由保險公司總公司統(tǒng)一負責管理,保險公司不得授權或委托個人保險代理人自行修改保險產(chǎn)品的信息披露材料。

值得注意的是,此次《辦法》明確保險機構相關管理人員在產(chǎn)品信息披露管理、材料制定、使用等方面的責任,違反《辦法》相關規(guī)定的保險機構和相關責任人將被采取監(jiān)管措施和處罰舉措。業(yè)內(nèi)人士表示,《辦法》的出臺將倒逼保險公司未來在產(chǎn)品端供給側(cè)改革中回歸“以客戶為中心”的保險本源。

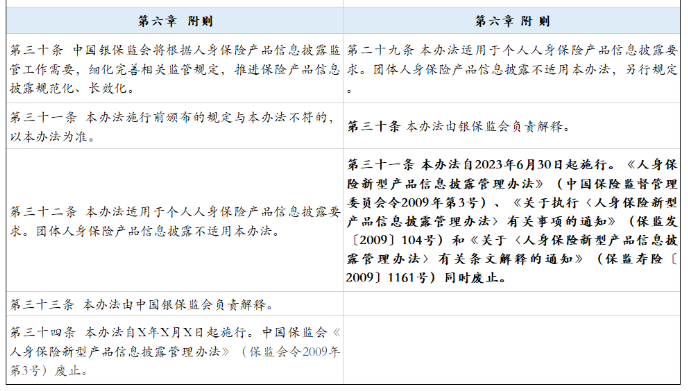

據(jù)悉,該《辦法》將于2023年6月30日起施行,在《辦法》制定的過程中,銀保監(jiān)會正在同步研究制定《關于印發(fā)一年期以上人身保險產(chǎn)品信息披露規(guī)則的通知》。

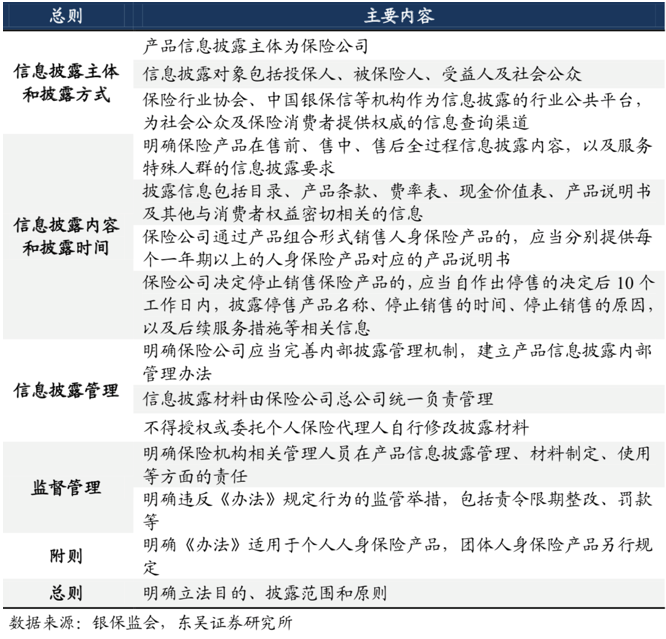

01 定義產(chǎn)品信息披露

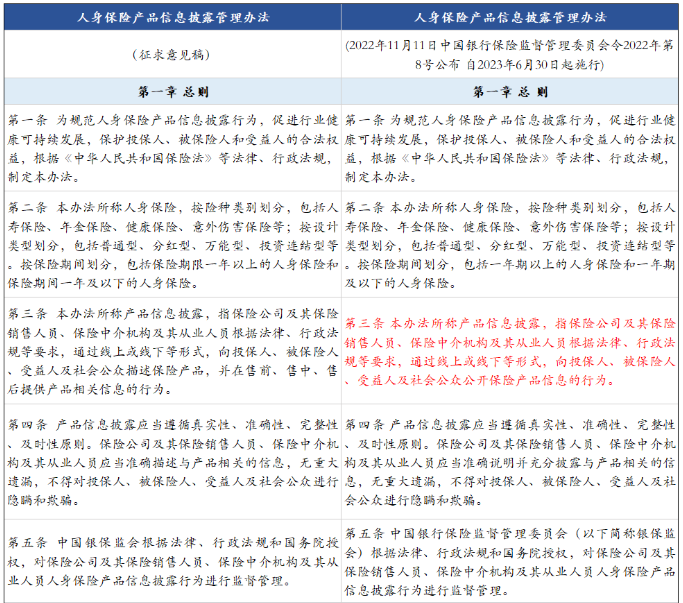

《辦法》第三條規(guī)定:“產(chǎn)品信息披露”是指保險公司及其保險銷售人員、保險中介機構及其從業(yè)人員根據(jù)法律、行政法規(guī)等要求,通過線上或線下等形式,向投保人、被保險人、受益人及社會公眾公開保險產(chǎn)品信息的行為。

值得注意的是,《辦法》第七條進一步明確,信息披露對象包括投保人、被保險人、受益人及社會公眾。

且保險公司及其保險銷售人員、保險中介機構及其從業(yè)人員應當在售前、售中、售后及時向投保人、被保險人、受益人披露應知的產(chǎn)品信息,維護保險消費者的合法權益。

業(yè)內(nèi)人士表示,這也意味著產(chǎn)品信息披露實際涵蓋全部銷售流程,每一個環(huán)節(jié)都要做到合規(guī)。

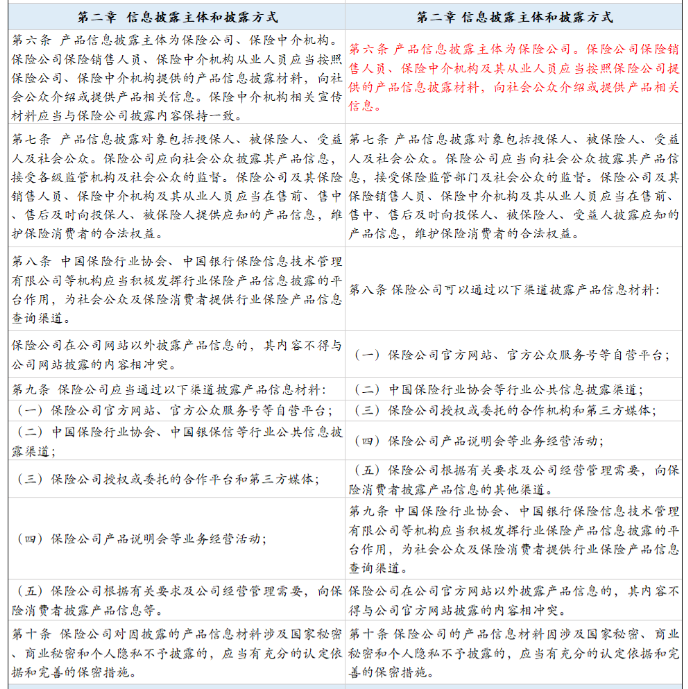

02 產(chǎn)品信息披露主體僅限于保險公司

在此前的征求意見稿中,保險中介機構也被列為產(chǎn)品信息披露的主體,其使用的相關宣傳材料應與保險公司披露的內(nèi)容保持一致。但此次《辦法》明確了產(chǎn)品信息披露的主體僅限于保險公司。

保險公司保險銷售人員、保險中介機構及其從業(yè)人員應當按照保險公司提供的產(chǎn)品信息披露材料,向社會公眾介紹或提供產(chǎn)品相關信息。

同時,《辦法》明確保險業(yè)協(xié)會、中國銀保信等機構作為人身保險產(chǎn)品信息披露的行業(yè)公共平臺,為社會公眾及保險消費者提供權威的信息查詢渠道。

業(yè)內(nèi)人士表示,完善信息披露可以降低投保人與保險公司信息不對稱性,從銷售源頭做好規(guī)范,降低潛在的銷售誤導和理賠糾紛。

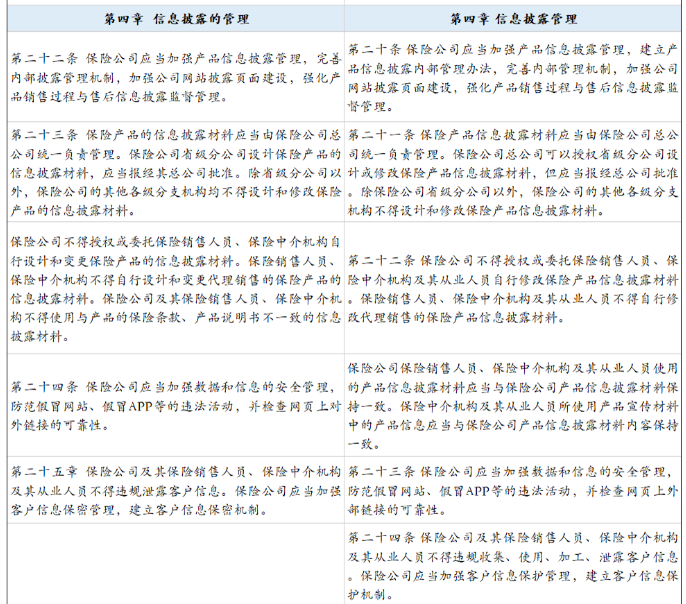

03 產(chǎn)品信息披露材料由總公司統(tǒng)一負責管理,不得授權或委托代理人修改

《辦法》明確了保險公司應當完善內(nèi)部產(chǎn)品信息披露管理機制。

第二十一條規(guī)定,保險產(chǎn)品信息披露材料應當由保險公司總公司統(tǒng)一負責管理。保險公司總公司可以授權省級分公司設計或修改保險產(chǎn)品信息披露材料,但應當報經(jīng)總公司批準。除保險公司省級分公司以外,保險公司的其他各級分支機構不得設計和修改保險產(chǎn)品信息披露材料。

此外,保險公司不得授權或委托保險銷售人員、保險中介機構及其從業(yè)人員自行修改保險產(chǎn)品信息披露材料。保險銷售人員、保險中介機構及其從業(yè)人員不得自行修改代理銷售的保險產(chǎn)品信息披露材料。

保險公司保險銷售人員、保險中介機構及其從業(yè)人員使用的產(chǎn)品信息披露材料應當與保險公司產(chǎn)品信息披露材料保持一致。保險中介機構及其從業(yè)人員所使用產(chǎn)品宣傳材料中的產(chǎn)品信息應當與保險公司產(chǎn)品信息披露材料內(nèi)容保持一致。

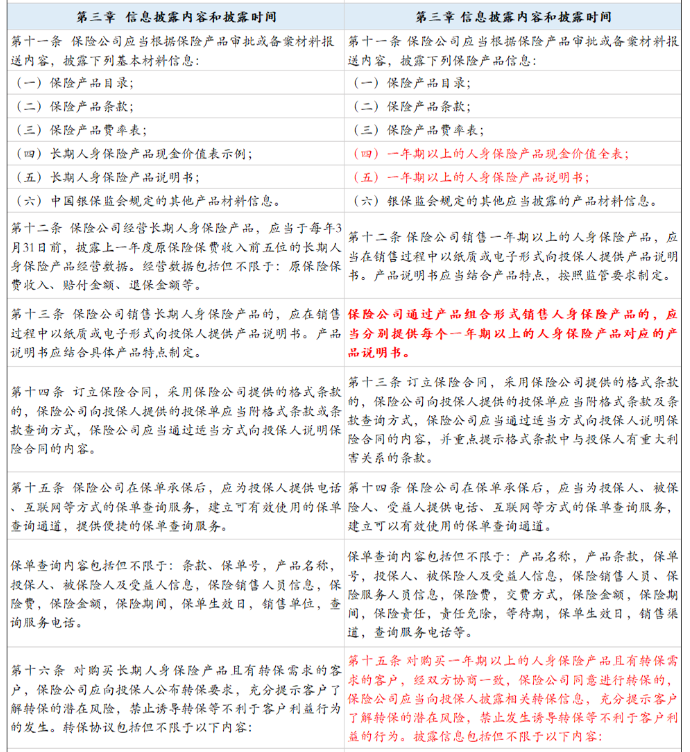

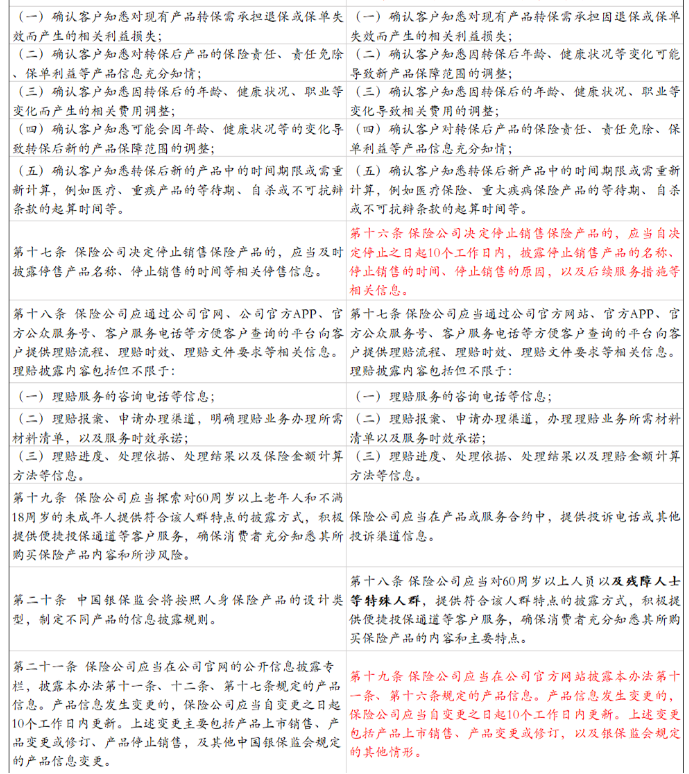

04 不僅披露產(chǎn)品目錄條款,還須披露費率表、現(xiàn)金價值全表、產(chǎn)品說明書等

《辦法》對于保險公司應當披露的基本材料信息進行了明確。根據(jù)要求,保險公司不僅要披露產(chǎn)品目錄、條款,還須披露費率表,一年期以上的人身保險產(chǎn)品現(xiàn)金價值全表,一年期以上的人身保險產(chǎn)品說明書等。

此外,根據(jù)第十九條規(guī)定,這些都須披露在公司官網(wǎng)的公開信息披露專欄。產(chǎn)品信息發(fā)生變更的,保險公司應當自變更之日起10個工作日內(nèi)更新。上述變更包括產(chǎn)品上市銷售、產(chǎn)品變更或修訂,以及銀保監(jiān)會規(guī)定的其他情形。

而保險公司決定停止銷售保險產(chǎn)品的,也應當自決定停止之日起10個工作日內(nèi),披露停止銷售產(chǎn)品的名稱、停止銷售的時間、停止銷售的原因,以及后續(xù)服務措施等相關信息。

銀保監(jiān)會表示,產(chǎn)品費率和產(chǎn)品現(xiàn)金價值作為產(chǎn)品的重要信息,與消費者權益密切相關,公開披露有利于消費者更全面地了解保險產(chǎn)品信息,更好地保護自身合法權益,同時促使保險公司更好地接受社會監(jiān)督。此外,從國際經(jīng)驗看,披露產(chǎn)品費率、現(xiàn)金價值等信息,也有經(jīng)驗可循。

據(jù)悉,目前保險公司在官網(wǎng)披露的產(chǎn)品信息基本僅包括目錄和條款。未來,人身險公司需要在官網(wǎng)披露的產(chǎn)品信息將大幅增加。業(yè)內(nèi)人士表示,這有助于投保人更好理解和比較不同產(chǎn)品和不同公司間的差異,目前部分經(jīng)營規(guī)范的頭部險企已嘗試在官網(wǎng)披露上述部分信息材料。

05 針對查詢、轉(zhuǎn)保、理賠等環(huán)節(jié)信息披露做出明確規(guī)定

值得關注的是,《辦法》還對查詢、轉(zhuǎn)保、理賠等諸多環(huán)節(jié)的信息披露要求進行了明確。

查詢:保險公司在保單承保后,應當為投保人、被保險人、受益人提供電話、互聯(lián)網(wǎng)等方式的保單查詢服務,建立可以有效使用的保單查詢通道。

轉(zhuǎn)保:對購買一年期以上的人身保險產(chǎn)品且有轉(zhuǎn)保需求的客戶,經(jīng)雙方協(xié)商一致,保險公司同意進行轉(zhuǎn)保的,保險公司應當向投保人披露相關轉(zhuǎn)保信息,充分提示客戶了解轉(zhuǎn)保的潛在風險,禁止發(fā)生誘導轉(zhuǎn)保等不利于客戶利益的行為。

理賠:保險公司應當通過公司官方網(wǎng)站、官方APP、官方公眾服務號、客戶服務電話等方便客戶查詢的平臺向客戶提供理賠流程、理賠時效、理賠文件要求等相關信息。

老年人和特殊人群:保險公司應當對60周歲以上人員以及殘障人士等特殊人群,提供符合該人群特點的披露方式,積極提供便捷投保通道等客戶服務,確保消費者充分知悉其所購買保險產(chǎn)品的內(nèi)容和主要特點。

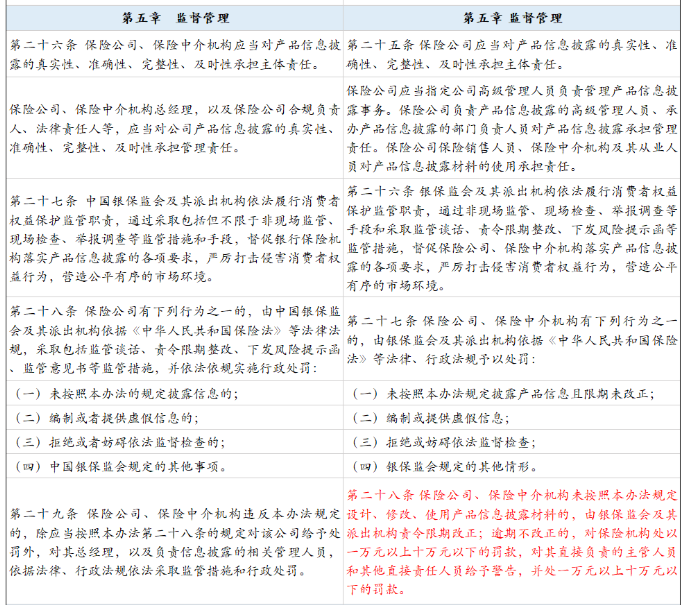

06 保險機構和相關責任人違反規(guī)定將被采取監(jiān)管或處罰措施

值得注意的是,本次《辦法》明確了保險公司、保險中介機構相關管理人員在產(chǎn)品信息披露管理、材料制定、使用等方面的責任。同時,《辦法》指出違反規(guī)定的保險機構和相關責任人將被采取監(jiān)管措施和處罰舉措。

《辦法》第二十八條規(guī)定,保險公司、保險中介機構未按照本辦法規(guī)定設計、修改、使用產(chǎn)品信息披露材料的,由銀保監(jiān)會及其派出機構責令限期改正,逾期不改正的,對保險機構處以1萬元以上10萬元以下的罰款,對其直接負責的主管人員和其他直接責任人員給予警告,并處1萬元以上10萬元以下的罰款。

附表 《人身保險產(chǎn)品信息披露管理辦法》概覽

附表 《人身保險產(chǎn)品信息披露管理辦法》與征求意見稿對比

閱讀排行榜

-

1

接入Deepseek,快一步慢一步?

-

2

銀保陣痛難掩渠道前景

-

3

2025年,保險業(yè)落馬人數(shù)或?qū)⒃賱?chuàng)新高

-

4

再創(chuàng)農(nóng)險新局面

-

5

監(jiān)管工作會帶來的保險業(yè)新希望

-

6

罕有人至的商場背后,是險資的另類投資經(jīng)

-

7

年終獎

-

8

防盜易、防家賊難——系列新規(guī)有感

-

9

逆周期中行刑銜接的可能性

-

10

提防分紅險異化為金融怪獸

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關于開展人壽保險與長期護理保險責任轉(zhuǎn)換業(yè)務試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決