南方財經全媒體 鄭嘉意 北京報道 我國保險業正步入高質量發展階段。不同于過去的粗放發展,保險機構逐漸將發展主線由此前的“跑馬圈地”轉向專業化、精細化、個性化、數字化的業務升級。

作為保險市場的風向標,頭部保險機構有哪些新的變化,轉型之路何去何從?對此,21世紀經濟報道推出專題報告《2022頭部保險機構分析報告:轉型下的喜與憂》,對頭部保險機構最新的發展狀況和趨勢進行總結和研判,摘錄重要內容如下:

一、 “馬太效應”加劇

五家A股上市保險公司披露的2022年前4月保費收入數據顯示,五家A股上市保險公司旗下壽險公司保費收入總體承壓,較去年同期微降0.2%,共攬保費7909億元。

從行業收入集中度分析,“強者愈強”的“馬太效應”在人身險業和財險業都呈強化趨勢。

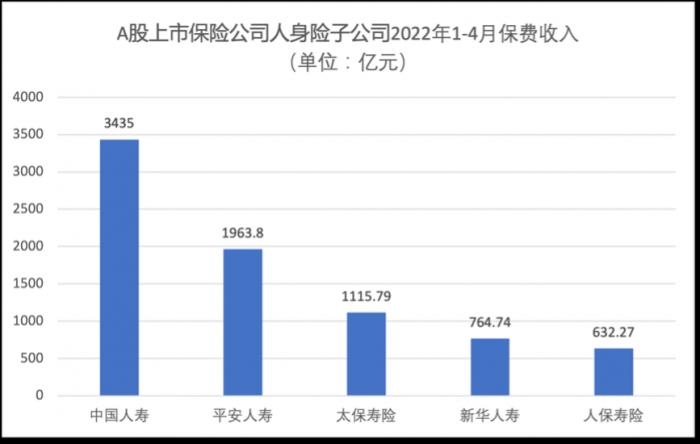

具體來看,人身險行業平安人壽、中國人壽、太保壽險、新華保險、人保壽險五家公司收入分化,呈“兩降三升”。其中,人保壽險以17.2%的增速領跑行業,共攬保費632.27億元;太保壽險保費收入1115.79億元,同比增長4%;新華人壽保費收入達764.74億元,同比增長3.8%;剩余平安人壽及中國人壽保費收入則略有下降,平安人壽實現保費收入1963.8億元,較去年同期微降2.4%;中國人壽實現保費3435億元,同比減少2.7%。

(圖片信息:A股上市保險公司人身險子公司2022年1-4月保費收入)

南財保險通數據顯示,近年來,人身險業原保險保費收入及凈利潤進一步向“老七家” (平安人壽、中國人壽、太保壽險、新華保險、泰康人壽、人保壽險、太平人壽)集中,財險業向“老三家”(太保產險、平安產險、人保財險)集中。即使在行業收入整體承壓的背景下,上述頭部保險機構仍舊維持了不俗的表現。

如人身險行業,受渠道端代理人改革深化及負債端投資收益影響,2022年一季度壽險公司整體業績承壓,已披露盈利情況的74家壽險公司共實現凈利潤457億元,較去年一季度的774億元同比減少41%。

從企業規模看,行業收入主要集中于大型險企,趨勢較去年同期再有加強。壽險業“老七家”一季度除太平人壽外均實現盈利,凈利達483億元,占本季度行業內盈利險企總利潤87%,較2021年同期的80.8%再上升6.2%;同時,本季度壽險業共有42家險企凈利虧損,合計虧損99.97億元,企業數量較2021年一季度多出23家,虧損數額擴大7.1倍。

(圖片信息:2021年及2022年一季度“老七家”凈利潤占行業總利潤比重)

從凈利分布看,行業收入主要由少數頭部險企貢獻。一季度凈利潤超100億企業共有2家,金額共計380億元;凈利集中在10-100億元的企業共有5家,金額共計129.1億元;凈利集中在1-10億的企業共有14家,金額共計42.6億元;凈利集中在0-1億元的企業共有11家,金額共計3.68億元;凈利為負企業共42家,合計虧損99.97億元。

(圖片信息:2022年一季度人身險行業凈利潤收入分布)

(圖片信息:2022年一季度人身險行業凈利潤不同階段公司收入占比)

同樣的趨勢也體現在財險業,2022年1月至4月,財險“老三家”業績良好,較去年同期均實現8%以上的增幅。

具體而言,三家公司自2022年1月至4月共覽保費3434.31億元。其中,人保財險保費收入最高,達1868.52億元,同比增長10.3%;太保產險同比增幅最高,達10.6%,原保險業務收入616.51億元;平安產險實現保費收入949.2817億元,同比增長8.4%。

不止如此,“老三家”在2022年一季度及2021年全年同樣展現了良好的盈利能力。2021年,“老三家”共實現凈利潤451.3億元,同比增幅達6.94%,太保產險憑借保險業務和投資收益的雙增長實現21.94%的凈利增速,領先行業;2022年一季度,“老三家”保費收入穩居財險行業前三,共實現凈利潤136.29億元,其中人保財險凈利收入行業第一,達86.54億元,占盈利財險公司比重50.72%。

二、業務結構持續優化

南財保險通數據顯示,隨著市場發展、改革深化及政策推動,近年來,保險機構業務結構較此前已有較大變化,優化升級明顯。

如車險產品之于財險業。一直以來,車險業務始終是財險公司的“王牌”。2020年9月,銀保監會發布文件,推動以“降價、增保、提質”為階段性目標的綜合改制,在讓利消費者的同時倒逼財險公司優化業務結構,推動差異化競爭。

以“老三家”車險業務為例。如今“老三家”車險業務已實現從質量到數量的全面提升,整體業務結構明顯優化。

一方面,隨著車險綜改深化,頭部財險公司相關保費已有回溫趨勢。一季度,人保產險車險業務收入637.82億元,同比增加10.9%;平安產險車險元收入470.83億元,同比增長10.4%;太保產險車險業務收入244.38 億元,同比增長11.8%;同時,“老三家”2021年年報相關數據也較半年報有所回溫,如半年報中人保財險、平安產險、太保產險車險保費增速分別為-7.8%、-6.9%、-6.9%,年報相關數據則為-3.9%、-3.7%、-4%。

(圖片信息:2021年起“老三家”車險業務增速變化)

除收入外,“老三家”車險在質量及消費者權益保障方面也有提升。2021年年報數據顯示,人保財險車險綜合成本率達97.3%,承保利潤為667.2億元;太保產險綜合成本率98.74%,保險業務收入918億元;平安產險承保利潤為20.47億元。2022年一季度償付能力報告數據顯示,人保財險、平安產險車均保費均維持在2500元以上,分別為2534.43元、2897元,太保產險車均保費則為1537元,處于2000元以下。

另一方面,“老三家”非車險業務正經歷穩健增長。如一季度人保財險意外傷害及健康險保費收入487.44億元,增長11.7%;農險保費收入157.06億元,增長28.8%;信用保證險增長203.7%。平安產險非機動車輛保險保費收入186.79億元,同比增長2.1%;意外與健康保險保費收入72.56億元,較去年同期的52.4億元增長38.5%。太保產險非機動車輛險保費收入254.26,同比增長16.2%。

從整體業務結構看,“老三家”過往“車險獨大”的局面已明顯改善,公司業務實現優化。其中,人保財險2021年年度機動車輛原保險保費收入25527.5億元,占保險業務收入56.79%,2022年一季度車險簽單保費637.82億元,占總簽單保費41.82%;太保產險2021年車險業務收入918億元,占保險業務收入59.5%,2022年一季度簽單保費259.05億元,占總簽單保費52.7%;平安產險2021年車險保費收入1888.38億元,占總保費收入69.9%,一季度車險簽單保費499.08億元,占總簽單保費64.4%。

(圖片信息:2021全年及2022年一季度“老三家”車險業務占比對比)

除車險、健康險、意外險等“熱門”險種外,數據顯示,“老三家”在涉及服務國家發展戰略的責任保險、農險等方面均同樣有業績突破。

責任險方面,如人保財險在年報中表示,公司實現責任險業務實現原保險保費收入331.32億元,同比增長16.4%,賠付率達到67.8%,同比上升5.7個百分點,費用率為39.5%,同比上升4.3個百分點;平安產險責任險原保險保費收入同比增長29.8%,綜合成本率為105.1%;太保產險實現責任險業務收入109.48億元,同比增長24.6%。

農險方面,人保財險實現原保險保費收入426.54億元,同比增長19.3%,農險賠付率為80.5%,同比上升5.6個百分點,農險費用率為19.9%,同比下降5.0個百分點;太保產險農險業務收入103.63億元,同比增長19.8%,綜合成本率99.6%。

人身險行業整體結構變化雖不如財險業明顯,但其持續下降的綜合退保率也可側面折射出消費者滿意度上升,以及產品及服務質量提升。

在新一期的償付能力報告中,“老七家”中唯一一家連續披露兩個季度綜合退保率數據的泰康人壽報告顯示,該公司一季度綜合退保率較去年四季度大幅下降,由5.0%降為0.81%;季度綜合退保率前三的產品均為傳統險,退保率分別為52.62%、48.67%,及43.58%。同時,“老七家”其余公司綜合退保率也均維持在2%以下。如太平人壽綜合退保率為0.74%、人保壽險為1.63%、新華人壽為0.6%、太保壽險為0.63%、平安壽險為0.86%。

三、投資端承壓

南財保險通數據顯示,一季度保險業整體投資收益水品呈下滑趨勢。

仍舊以“老七家”及“老三家”為例。2022年一季度“老七家”投資收益水平有所下降。其中,人保壽險、新華人壽兩家公司投資收益率均超1%,分別為1.44%及1.17%;太保壽險、平安人壽及中國人壽三家公司投資收益率接近1%,分別為0.91%、0.87%及0.86%;其余泰康人壽投資收益率為0.45%,太平人壽為0.25%。

“老三家”一季度投資收益率亦有承壓,具體數據分化。其中,人保產險及太保產險投資收益率均維持在1%以上,平安產險則未達0.5%。具體而言,太保產險投資收益率最高,為1.3%,凈資產收益率為3.2%、總資產收益率為0.7%、綜合投資收益率為-0.2%;人保產險投資收益率緊隨其后,為1.16%,凈資產收益率為4.23%、總資產收益率為1.22%、綜合投資收益率為-0.31%;平安產險投資收益率最低,僅為0.48%,凈資產收益率2.95%、總資產收益率0.72%、綜合投資收益率0.46%。

盡管一季度投資端有所承壓,但“老三家”投資收益率仍舊處于行業較高水平。數據顯示,一季度83家財險公司中,僅有15家公司投資收益率大于1%,超20家公司投資收益率為負,近50家公司綜合投資收益率為負。

從大環境看,一季度保險市場低迷的表現與投資端利率下行、市場震蕩不無關系。數據顯示,2022年一季度,上證綜指從年初3600點下探至3200點,累計跌幅10.14%,年化收益率-36.43%,深證成指累計下跌18.44%。

已披露數據的壽險企業中,共有52家綜合投資收益率為負、僅7家投資收益率超1%;A股五大上市險企中,新華保險一季度總投資收益率同比下降3.9%、中國人壽總投資收益率同比下滑2.56%、中國太保總投資收益率下滑0.9%、中國平安總投資收益率下滑0.8%。

受大環境影響,資產配置方面,一季度償付能力報告可側面印證頭部保險機構投資仍以固收類產品為主,且在企業債方面更傾向選擇業績良好、評級優良的優質企業。

一季度各公司流動性風險指標顯示,人保壽險及太平人壽持股比例大于5%的上市股票投資占比為均為0%、新華人壽為0.34%、太保壽險為0.5%、中國人壽為0.79%、泰康人壽為1.43%,及平安人壽為1.56%;同時,上述公司、AA 級(含)以下境內固定收益類資產占比分別為0.01%、5.52%、0.06%、3.6%、0.28%、0.16%,及1.34%。

此外,2021年中國太保企業債及非政策性銀行金融債中債項或其發行人評級AAA級占比達93.4%;中國人保企業債及非政策性銀行金融債中債項或其發行人評級AAA級占比達99.8%;中國平安投資的公司債券外部信用評級98.9%為AA及以上,85.7%為AAA評級。

四、渠道升級,互聯網保險的機遇與挑戰

數字經濟下,保險已實現電子商務化,以新形式走入人們的生活。中國保險保障協會發布的《2021年互聯網財產保險發展分析報告》顯示,2021年,互聯網人身保險保費收入較2020年同比增長38.2%,財產保險保費收入同比增長8%,兩項增速均遠高于行業整體保費增速。

具體而言,人身險方面,互聯網人身險保費收入占比65.1%的人壽保險實現收入1899.3億元,較去年同比增長61.8%,健康保險實現保費551億元,同比增長47%。財險方面,2021年互聯網車險實現累計保費收入224億元,同比增速較整體車險高出7個百分點;非車險實現累計保費收入639億元,同比增長11%,信用保證險、責任險、財產險及其他險種保費收入同比上升分別為80%、43%、28%和11%。

目前,互聯網保險銷售渠道主要有三,一是官網平臺、二是代理機構建立的銷售平臺,及第三方銷售平臺。

從各自優勢上看,官網自銷有利于品牌的建立和推廣,如中國平安建立的平安直通、泰康人壽成立的泰康在線等;代理機構則可以提供類似“保險超市”專業渠道及一站式服務,如慧擇網,可提供保險資訊、保險咨詢、風險評估、保險方案定制、在線投保、保單保全、協助理賠等保險服務;第三方銷售平臺包括電商、咨詢及綜合類平臺,包括淘寶保險、京東保險,為退運險、產品質量退換險等小額保險提供便利。

從行業整體看,互聯網人身保險業務仍然呈現與代理機構及第三方平臺合作為主、保險公司官網自營為輔的經營模式。據統計,共有58家保險公司通過代理機構及銷售平臺開展業務,52家保險公司采取官網自營和渠道合作“雙管齊下”的模式,2家保險公司僅通過公司官網開展經營。

2021年全年,人身險公司通過合作累計實現規模保費2529.4億元,較2020年同比增長41.5%,占比為 86.7%;通過官網自營平臺累計實現規模保費387.3億元,較去年同比增長19.6%,占比為13.3%,公司官網自營平臺規模保費已實現連續七年平穩增長,但渠道業務仍占據主導。

平臺引流只是互聯網為保險業打開新市場的第一步。互聯網中保險更新的不只有渠道,更有產品、思維、服務模式等。如產品端,互聯網保險產品就體現出“萬物皆可保”的發展趨勢。

戀愛險、脫單險、退運險、航意險、賞月險、隔離線、寵物險……互聯網保險發展的近十年里,無數“奇葩”的、令人意想不到的險種在市場中紅極一時。雖不是每款產品都能成為經典,甚至有部分產品在出世不久后就迅速下架,但互聯網“萬物皆可保”的屬性已久深入人心。在線上渠道打通的基礎上,各保險公司不斷挖掘用戶需求、設計產品,豐富了保險品種和使用場景。

從種類對比,互聯網保險產品已跳脫出傳統保險,拓展出健康管理、交易安全、生活消費等碎片化生活場景以及企業經營場景。《2022年新青年互聯網保險服務體驗趨勢洞察》(以下簡稱《報告》)顯示,98%“Z世代”,即作為互聯網原住民的“95后”群體,愿意嘗試新險種,其中寵物險、視力健康險、醫美保險、滑雪意外險等創新險備受青睞。

以近年走紅的“它經濟”為例。數據顯示,2021年中國寵物行業市場規模已達到3488億元,相對應的寵物保險市場也在不斷擴大,到2025年,我國寵物保險保費規模有望達到14億元左右。

目前,已有多家市場頭部財險公司積極開發寵物保險,人保、平安、太保等傳統巨頭,眾安在線、泰康在線等專業互聯網保險公司均涉獵其中;寵物保險的種類也愈發豐富,已覆蓋醫療保險、責任險、意外險,及寵物被盜險、托運險等。

Z世代豐富的生活場景也在倒逼互聯網保險挖掘用戶最核心的需求,完善保險場景,如近期疫情居家掀起了全民健身熱潮,部分財險公司,如眾安保險的運動意外險就納入了這一新興場景。

此外,保險公司紛紛表示,“保險+服務”是未來趨勢。《報告》分析稱,目前,互聯網保險主要消費者,即Z世代,擁有高需求與即時滿足的消費特質,無法被傳統保險服務以出險為標志開啟的服務所打動;故未來產品設計中,服務內容需要貫穿產品全周期,且相關操作均具備易獲得、高頻響應等特點,滿足產品即服務、體驗即服務以及服務數智化三大升級趨勢。

對此,身為四家互聯網保險公司之一的泰康在線表示,公司在客戶經營方面正以“保險+服務”為理念進行產品創新,逐步實現從支付到服務、個人到家庭的專業化經營,提升用戶獲得感和服務能力;眾安在線也表示,公司計劃依托科技探索場景化服務,做有溫度的保險。

四、數字化轉型方興未艾

當下,數字化轉型正成為各家保險機構新的競爭點。保險機構加快數字化轉型、大力發展數字金融,既是保險業順應全球和全國數字經濟快速發展的必然要求,也是深化供給側結構性改革、提升自身競爭力的內在需要,更是提升服務實體經濟質效、助力數字經濟發展的主動行為。

根據中國保險行業協會發布的《保險科技“十四五”發展規劃》,“十四五”期間,在科技投入方面,發展規劃提出推動行業實現信息技術投入占比超過1%、信息科技人員占比超過5%的目標;在服務能力方面,提出推動行業實現業務線上化率超過90%、線上化產品比例超過50%、線上化客戶比例超過60%、承保自動化率超過70%、核保自動化率超過80%、理賠自動化率超過40%的目標;在創新應用方面,提出推動行業專利申請數量累計超過2萬個的目標。

目前,數字化轉型已經融入保險機構經營管理的各個環節。例如,平安人壽推出的“AI智能自動決策模型”,實現理賠審核作業 “全流程免人工”。當前平安人壽理賠案件審核作業“免人工”案件占比1%,預計今年年底占比將提升至20%。

不僅如此,保險機構紛紛成立科技子公司。例如,2022年2月,太保出資發起并100%持股的全資子公司太保科技剛剛于上海正式成立,注冊資本達7億元。據了解,太保科技已打造出可信計算平臺、區塊鏈平臺、安全風控大腦和信用風控平臺,在太保新云、企業架構管理、數據中臺、數據庫去O、AI中臺等領域形成規劃,已建立3個高校聯合實驗室和3個企業聯合實驗室,提交21項專利申請,1項軟著申請。

同樣成立科技子公司的還有人保,同期,人保對外宣布人保科技公司正式成立。人保科技定位于集團的科技資源整合管理平臺、科技服務能力支撐平臺、科技運營共享服務平臺以及科技服務價值創造平臺,將對全集團科技基礎設施、軟件研發、共享運營等進行集約化管理。

銀保監會發布的《關于銀行業保險業數字化轉型的指導意見》指出,到2025年,銀行業保險業數字化轉型取得明顯成效。數字化金融產品和服務方式廣泛普及,基于數據資產和數字化技術的金融創新有序實踐,個性化、差異化、定制化產品和服務開發能力明顯增強,金融服務質量和效率顯著提高。數字化經營管理體系基本建成,數據治理更加健全,科技能力大幅提升,網絡安全、數據安全和風險管理水平全面提升。

從戰略高度說,保險公司進行數字化轉型是一個關乎取舍的決策,既非一刀切也非一窩蜂,最重要的是認清自身的現實短板、明確長期愿景、排好任務優先級、有效解決人才和組織問題,才能最終實現符合企業自身發展要求的數字化體系。

需要強調的是,與數字化戰略相匹配的組織架構和機制流程是轉型的基礎。保險公司應該結合改革需要進行頂層設計,持續探索組織架構升級優化,打通從總部到一線及客戶的端對端機制與流程,讓數字化賦能經營管理的各個環節。

(作者:鄭嘉意)

責任編輯:王婉瑩

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)