《投資者網》陳企樾

償付能力常年“吊車尾”的小康人壽保險有限責任公司(下稱“小康人壽”),近來隨著新股東加入似乎要“咸魚翻身”,但真正站穩腳跟還有很長的路要走。

7月27日,小康人壽在官網發布公告,宣布公司正式從中法人壽更名為小康人壽。

(圖片來源:公司官網)

同時,原股東法國國家人壽保險公司和北京人濟九鼎資產管理有限公司也正式退出了公司的股東行列。寧德時代新能源科技股份有限公司(下稱“寧德時代”)、青山控股集團有限公司(下稱“青山控股”)與貴州貴星汽車銷售服務有限公司成為新增的法人股東,持股比例均為30%。

(圖片來源:企查查)

本次股東變更使小康人壽由一家中外合資壽險公司變成了中資壽險公司,也為公司帶來了28億元的新增注冊資本。2020年12月,該增資計劃即獲得銀保監會的同意批復。隨后,小康人壽的核心與綜合償付能力充足率出現立竿見影的變化。2020年三季度末該指標為-24409%,2020年四季度則上升至超過46821%,前后實現大逆轉。

不過,增資后公司的凈現金流驟增至約19億元,之后又接連兩個季度驟降至約-5億元,變動之大令人擔憂。一次增資能徹底拯救小康人壽嗎?

暫停開展新業務已近四年

2017年是小康人壽(即原中法人壽)產品銷售的分水嶺。在這之前,公司主要依靠銀行保險渠道對外銷售保險產品。

這與公司的歷史背景息息相關。據公開信息顯示,2005年公司成立伊始,系由中國郵政集團有限公司(下稱“中國郵政”)與法國國家人壽保險公司各出資1億元設立。中國郵政的支持使得銀郵渠道業務成為了原中法人壽保費收入的主要來源。

但是僅過去四年,中國郵政就悉數轉出了所持的原中法人壽股份,選擇另起爐灶。失去倚仗的原中法人壽業績開始下滑。在此之后,2015年時,雖然有鴻商產業控股集團有限公司和北京人濟九鼎資產管理有限公司的加入,但是原中法人壽始終“纏綿病榻”,利潤并無起色。

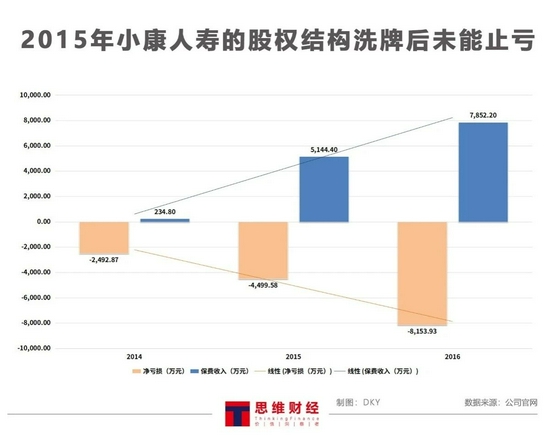

公司年報數據顯示,新股東加入后,2015年與2016年公司的保費收入分別達到了5000萬元、7800萬元,比之2014年的230萬元有了較大的增長。但是其虧損規模反而越來越大,從2014年虧損2400萬元,到2015年虧損近4500萬元,2016年虧損規模更是超過了8000萬元。

顯然,原中法人壽股權結構的第一次洗牌未能止虧。連年虧損幾乎將本就不多的2億元注冊資本消耗殆盡。

雪上加霜的是,據2017年年報顯示,因綜合償付能力充足率低于監管要求的100%,償付能力不足,公司已停止開展新業務。迄今為止,原中法人壽已停止接受新業務近四年。

截至目前,公司僅有五款在售的團險產品都是作為公司對員工的福利計劃,在公司內部直銷。《投資者網》致函詢問小康人壽今年是否會恢復對外銷售保險產品,等待四天仍未獲得公司的回復。

風險指標坐上“過山車”

2017年業務停新時,原中法人壽的綜合償付能力充足率約為-4000%。當時原中法人壽表示:“公司相關的增資擴股方案已在審批過程中,待增資方案批復并實施后,公司的償付能力充足率將會大幅提升。”

但增資方案正式落地已到了2021年。銀保監會官網顯示,2020年12月時,小康人壽的增資方案成功獲批。據企查查顯示,今年7月公司才正式完成相關工商登記變更。

原中法人壽的增資之路走了近四年。在這四年中,公司的風險綜合評級大多為D級,償付能力指標遠低于零,同時還陷入了流動性枯竭。為了維持日常運營,原中法人壽不得不向大股東鴻商集團多次借款。據統計,其借款次數高達27次,累計借款金額超過2.8億元。

期間,原中法人壽曾三次提交增資擴股計劃,意圖引資“救火”,但均未獲批。本次由寧德時代與青山控股領投的28億元增資是原中法人壽期盼已久的“救命稻草”。

公司的多份季報顯示,增資前,原中法人壽的核心與綜合償付能力充足率一度下降至將近-25000%。增資獲批后,2020年四季度該指標上升至超過45000%,2021年一季度和二季度雖然有所下降,但仍高于5000%。最新的二季報顯示,公司的風險綜合評級已由D級變成B級,這意味著小康人壽的償付能力水平終于達到了監管標準。

不過,一名壽險從業人員對《投資者網》表示:“(小康人壽的)償付能力充足率過高意味著公司有較多的資金閑置,新增資本還沒有得到充分利用,隨著業務發展,會逐漸回落至正常水平。”

另一名業內人士則看好小康人壽:“總體上看中國保險市場具有較大成長空間,但競爭也相當激烈,近年來各頭部保險公司紛紛采取各種轉型變革措施,以應對當前的競爭壓力。經過重組,小康人壽可謂一家全新的壽險公司,從‘新一代精品保險’的定位來看,小康人壽肯定會在組織結構、產品類型、營銷模式上有新的突破,形成差異化競爭能力。”

除此之外,增資使得該公司的凈現金流獲得極大補充。2020年四季度其凈現金流為約19億元,同比上升了1400倍。

不過值得注意的是,今年一季度,小康人壽凈現金流又驟降為-5.8億元,甚至低于增資前的水平。二季度該指標仍為約-5億元,未見明顯改善。

對此,小康人壽在二季報中表示:“根據《保險公司償付能力監管規則第12號:流動性風險》的要求測算的凈現金流、 綜合流動比率、流動性覆蓋率等流動性風險監管指標均顯示公司流動性充足。”“(公司的)流動性資產充足,能充分滿足業務給付需要,未見明顯流動性風險。 同時,公司將密切關注市場變化及流動性管理需要,防范流動性風險。在未來年度內公司資產與業務發展可以滿足流動性管理需求,流動性風險可控。”

多個管理層職位虛位以待

初步改善財務指標后,小康人壽還亟待解決高管缺位的問題。

今年6月末,銀保監會公布的《保險公司董事、監事和高級管理人員任職資格管理規定》中明確了保險公司指定臨時負責人的職位范圍和程序要求。

據銀保監會有關部門負責人介紹,公司總經理、總精算師、合規負責人、財務負責人和審計責任人等職位可以指定臨時負責人。但臨時負責時間累計不得超過6個月,保險機構應當在6個月內選聘具有任職資格的人員正式任職,原則上不可再申請延長。

而小康人壽二季報顯示,自2015年8月公司的原總經理比肖普離任后,截至目前總經理職位仍然缺位。

不僅如此,今年4月起,副總經理邢海軍被任命為公司的臨時合規負責人,到10月為止,其臨時負責任期即將滿6個月。根據上述董監高新規,小康人壽需在兩個月的時間里擬定新任合規負責人的人選。此外,《投資者網》查閱公司二季報時,未查找到公司的財務負責人信息。

《投資者網》詢問小康人壽預計何時補足上述管理層的空缺,新股東是否會派駐相關人員補缺等問題,也未獲得公司答復。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)