原標(biāo)題:2021上半年財險公司利潤榜(非上市):百億險企利潤下滑,3家公司虧損超億元!

來源:13個精算師

2021年上半年

74家非上市財險公司

①凈利潤45.6億

(同比減少5.6億)

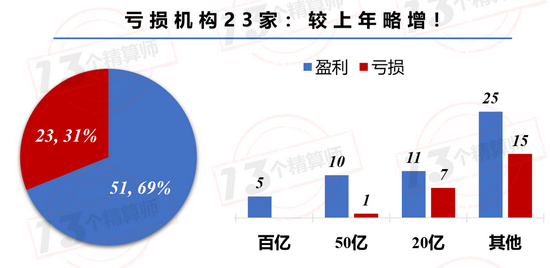

51家盈利,23家虧損

②車險成本率承壓

百億險企利潤“多下滑”

③3家公司虧損超億元

渤海和北部灣的“負(fù)重前行”

后面有詳細(xì)分析哦~

1

2021年財險業(yè):承保端壓力大

車險綜改、非車轉(zhuǎn)型、暴雨災(zāi)害

1. 非上市險企凈利潤下降:賠付端持續(xù)承壓!

2021年,保險業(yè)的開門紅固然出色,但后續(xù)增長動力不足,導(dǎo)致保費增速迅速下滑、上市險企市值大幅下跌。

從諸多方面看,今年行業(yè)的發(fā)展,可以說是“高開低走”,這一點在壽險業(yè)表現(xiàn)更為明顯,不過,好在有投資端支持,壽險公司的盈利還可以,詳見《昨日的文章》。

相比之下,受車險綜改影響,財險公司對于今年的保費低迷,早就有預(yù)期!

然而,大家沒想到的是,憑借非車險的出色表現(xiàn),彌補了車險的大幅下滑,保費增速“低開高走”,實現(xiàn)正增長。

而且,有不少公司甚至還實現(xiàn)了超高速增長,比如眾安等,詳見后文。

但是,從盈利端看,似乎就沒有那么理想了!

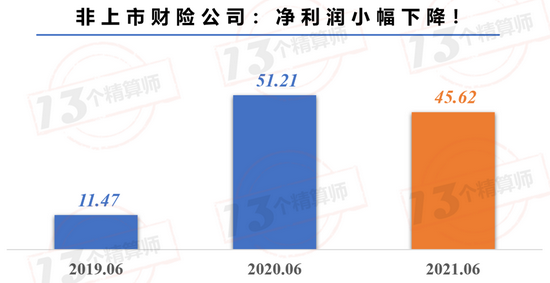

從上圖可以看到,2021年上半年,74家非上市財險公司凈利潤為45.62億,較上年同期下降約5.6億。

這背后很大程度上,與車險成本率持續(xù)承壓有關(guān)。

同時,行業(yè)在加速向非車險轉(zhuǎn)型,而非車險的賠付率并不低,再加上,河南暴雨等自然災(zāi)害,預(yù)期賠款恐超百億,更是加劇了行業(yè)的賠付壓力。

因此,對于財險業(yè)來講,今年盈利端的壓力遠(yuǎn)大于保費端。

2. 投資端受資本市場波動影響較大,難以彌補承保端虧損!

此外,從公司角度看,虧損機構(gòu)為23家,較上年同期增加3家。

雖然,虧損機構(gòu)仍舊集中在中小財險公司,但是,百億險企中大部分都是利潤下滑的。

大家可能會奇怪,保險業(yè)是靠承保和投資兩輪驅(qū)動,為何壽險公司利潤上升,而財險公司利潤卻是下降的。

這是因為,財險公司投資規(guī)模較小,投資模式、渠道等均受限,所以,受資本市場波動影響較大。

以永誠保險為例,其上半年凈利潤預(yù)計同比下降23.5%-38.8%,對于下降的原因,就是受制于資本市場劇烈波動,公司投資收益較2020年同期下滑,給公司整體業(yè)績帶來影響。

2

51家財險公司盈利榜

百億險企凈利下降,車險是核心

注:單位為億元,排名按照74家公司匯總排序~

1. 車險成本承壓,百億規(guī)模公司利潤下降!

大家注意看盈利榜,會發(fā)現(xiàn)百億險企中,不少公司的凈利潤,同比都是下降的!

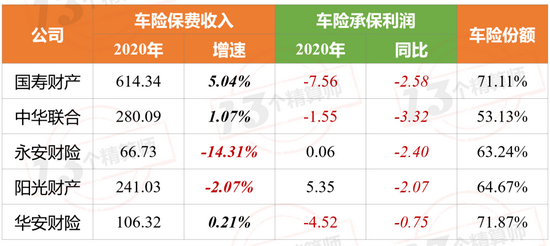

比如,國壽財險,永安財險,陽光財產(chǎn)和華安財險。

這些公司,資產(chǎn)規(guī)模相對較高且穩(wěn)定,一般來講,投資端應(yīng)該不會有太大的變化,因此,凈利同比下降主要應(yīng)該還是承保利潤下滑導(dǎo)致的。

2020年,中華、大地、國壽財、陽光、太平幾家百億規(guī)模的公司,車險承保利潤大幅下滑,累計虧損15.2億,2019年這個數(shù)字則是盈利13.9億。

2021年上半年,車險成本率上升的這種趨勢,應(yīng)該還不太會有大的改善。

因此,百億險企的盈利下降,背后應(yīng)該還是與車險綜合成本率的上升有關(guān)。

至于,上半年唯一一家利潤正增長的中華聯(lián)合,應(yīng)該是其去年同期信保業(yè)務(wù)大幅虧損,導(dǎo)致同比基數(shù)較低影響的。

2. 超高速增長的財險公司:各有各的“特色”,但非車都是最大助力!

盡管,今年財險業(yè)面臨的競爭環(huán)境異常艱苦,但是,仍舊有不少公司在高速增長的同時實現(xiàn)盈利。

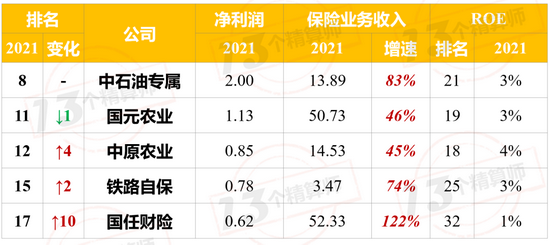

比如,中石油專屬、國元農(nóng)業(yè)、國任財險等。

其實,如果熟悉這些公司的話,會知道他們都有一些特點,一是非車險業(yè)務(wù)占比較高,二是要么靠農(nóng)險要么靠股東支持做的自保業(yè)務(wù)。

但是,無論背后資源是什么,他們的核心競爭力還是靠非車險。

以國任財險為例,昔日信達(dá)時期單靠車險支撐,空有較多的分支機構(gòu),也不能形成規(guī)模優(yōu)勢,最終導(dǎo)致連年虧損。

然而,目前國任財險開始大力發(fā)展非車險,多地分公司獲得農(nóng)險經(jīng)營資格,開展健康保險、科技保險等。

從2020年的數(shù)據(jù)看,健康險、責(zé)任險已經(jīng)成為第二三大險種,其車險所占保費份額已經(jīng)降至57%。

此外,還有一家公司值得關(guān)注,就是泰康在線,今年上半年實現(xiàn)了盈利!

以目前增速看,今年年末,泰康在線即將跨進(jìn)百億梯隊。如果,還能實現(xiàn)整體盈利,應(yīng)該說是繼眾安之后,近年來,新成立財險公司中難得一見的優(yōu)秀成績。

3

23家財險公司虧損榜

3家公司虧損超億元,2家真艱難

注:單位為億元,排名按照74家公司匯總排序

1. 渤海財險的“負(fù)重前行”:多年虧損業(yè)務(wù)單一,靠股東補血撐幾時?

上半年虧損較多的公司中,渤海財險最值得關(guān)注!

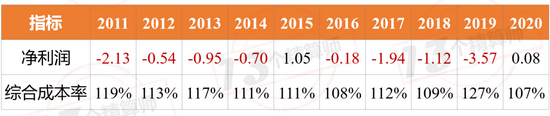

一是,其從2010年至今,綜合成本率持續(xù)偏高,多數(shù)在110%以上,二是,公司已經(jīng)累計虧損11億,股東兩度增資維護(hù)償付能力。

至于渤海常年虧損的原因,與前文提到的信達(dá)一樣,都太過倚重車險,業(yè)務(wù)占比高達(dá)90%左右,近三年光是車險承保的虧損就高達(dá)11億。

同時,由于其最近一期風(fēng)險綜合評級仍為C,屬于償付能力不達(dá)標(biāo)公司,詳見《2021年一季度保險公司償付能力排行榜:3家壽險不達(dá)標(biāo),2家財險不達(dá)標(biāo),再保險全部達(dá)標(biāo)!》。

本來,公司計劃混改卻遇波折,而后,在產(chǎn)權(quán)交易中心掛牌增資多次延期也未達(dá)成。當(dāng)前,為解決公司償付能力問題,老股東只得計劃第三次增資,金額為3.48億。

此外,公司還接到《金融監(jiān)管警示書》,指其2018年末和2019年末再保后未決賠款準(zhǔn)備金均出現(xiàn)不利發(fā)展,準(zhǔn)備金計提存在較大風(fēng)險,要求向監(jiān)管上報整改方案。

對于渤海財險來講,本就是經(jīng)營常年承壓,卻依舊虧損加劇,應(yīng)該說是艱難前行的階段。

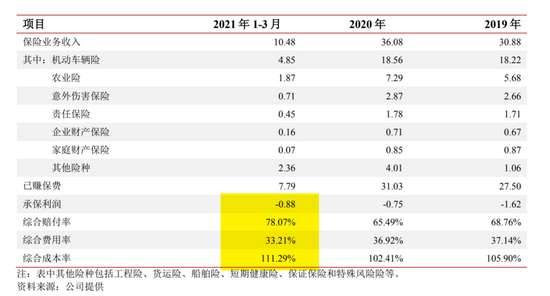

2. 虧損榜TOP1:北部灣財產(chǎn),成本率大幅提升!

另外,虧損榜中的第一位,北部灣財產(chǎn),其作為廣西唯一一家法人財險公司,也是廣西金投金融板塊布局中的重要一環(huán),一直定位于做“小而美”的公司。

但是,今年一季度利潤大幅下降,變成了虧損最多的非上市險企。

至于原因,可能是非車險成本率上升導(dǎo)致的,以一季度數(shù)據(jù)為例,綜合成本率為111.29%,較年末提升近10個百分點。

所以,從虧損公司的情況不難看出,縱然當(dāng)前險企的快速增長只能靠非車?yán)瓌樱牵?guī)模提升容易,成本管控很難。

舉個最近的例子,去年受信保業(yè)務(wù)拖累,就連財險老大,中國人保都是保費增速降至個位數(shù),利潤大幅下滑。

未披露的公司

截至目前,久隆財產(chǎn)尚未披露償付能力報告。

注:

①此次統(tǒng)計的財險公司利潤排名榜共計74家,不包括上市險企和母公司為上市公司的財險公司。

②易安財險,天安財險,由于接管期被延長一年,截至目前尚未公布償付能力報告。

責(zé)任編輯:陳嘉輝

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)