原標題:國壽撤!泰康撤!人保撤!一年半超1700家機構被撤銷,保險業(yè)的“裁撤潮”真來了?

來源:13個精算師

從2020年至今一年半的時間

①保險業(yè)分支機構裁撤1706家

壽險1197家,財險509家

②3家險企,裁撤超百家

國壽713家,泰康201家,人保177家

③2家險企,增設超百家

太保財增224家,國壽財增207家

④先是職工人數(shù)“大縮水”

后是機構“大裁撤”也來了?

答案可能“并不是”!

1

一年半裁撤1706家機構

真的是“裁撤潮”到了么?

1. 這一輪改革潮開始,人力已經連續(xù)兩年下降,職場成本呢?

前一陣,“13精”分析過行業(yè)近兩年職工人數(shù)的變化情況,發(fā)現(xiàn)在壽險業(yè)改革之下,都說代理人隊伍大幅縮水,但其實保險業(yè)的職工人數(shù)(內勤),更早就已經下降了。

而究其背后原因,與以人保、平安、國壽為代表的頭部險企,自2019年進入改革期有關。

因為,任何改革的開始都離不開組織架構調整,隨后就是“開源節(jié)流”降低固定成本,提升人均產能。

所以,我們看到2020年行業(yè)職工人數(shù)減少4.3萬人,同比下降3.5%,其中,5家A股上市險企就占半數(shù),詳見《保險業(yè)職工人數(shù)“大縮水”,上市險企占半數(shù)...》。

那么,作為固定成本的另一大頭,職場成本呢?

2. 一年半時間,裁撤1706家機構!

想要降職場成本,無非兩種選擇,一是降低房租,二是裁撤機構!

一般而言,一家機構的設立都要經過前期市場調研、擬定合適高管,再做業(yè)務發(fā)展計劃,而后還有向監(jiān)管報批。

所以,一家機構審批下來并不容易,一般而言撤銷不應是降成本的第一選擇。

但是,據(jù)“13精”不完全統(tǒng)計,從2020年至昨日,僅一年半的時間,險企裁撤的分支機構已經達到1706家。

而且,從上圖季度間的變化看,裁撤機構的數(shù)量逐漸增多,從去年一季度的撤銷62家,到今年一季度已經是裁撤420家之多。

隨著,互聯(lián)網(wǎng)的快速發(fā)展,支付便利性的提高,同在金融圈的銀行業(yè)網(wǎng)點也曾傳出“撤銷潮”。

那么,保險業(yè)的機構裁撤潮也真的要來了么?

2

考慮新設機構

保險業(yè)分支機構仍是“正增長”

1. 新增多于裁撤:累計凈增370家!

其實,這一年半的時間,裁撤的機構固然多,但新開業(yè)設立的機構也不少。

所以,要看裁撤潮是否真的來了,還是要考慮新增機構和裁撤機構后,看機構的凈增長情況。

從上圖可見,從2020年至今,除今年一季度外,其他季度的機構數(shù)量都是凈增長的,累計至今凈增370家機構。

由此可見,縱然單月來看,是有裁撤大于新設的情況,但是,總的來講,新設的機構還是比裁撤多。

因此,所謂的“裁撤潮”,并不能說是行業(yè)的普遍現(xiàn)象。

2. 機構裁撤與否的關鍵:戰(zhàn)略?環(huán)境?

而且,需要注意的是,由于保險業(yè)產壽經營的差異性較大,所以,分產壽險看又會不同!

從上圖就可以看到,這一年半的時間,行業(yè)整體分支機構是凈增的。

但是,主要是財險公司新設的分支機構多,而壽險業(yè)則是裁撤多。

因此,行業(yè)大幅裁撤機構的現(xiàn)象,更多的是頭部險企順應戰(zhàn)略需求,降本增效的結果。

而且,如果大家分機構去看差異會更大,同時,即使是裁撤也要看是什么級別的機構。

詳細的,后文分產險和壽險,以及具體公司跟大家細說!

3

壽險業(yè):裁撤集中四級機構

國壽和泰康“首當其沖”

1. 壽險業(yè)機構裁撤:以四級機構和電銷為主!

根據(jù)“13精”整理的壽險各級機構的設立、改建、裁撤情況,可以看到裁撤的機構,大多集中在四級也就是支公司、營銷服務部這一層,其次就是電銷機構。

因此,因為這兩類機構的裁撤大于新設,導致了壽險機構的凈減少。

不過,需要注意的是,大家可以看到,在電銷行業(yè)保費負增長20%+的當下,詳見《壽險電網(wǎng)銷“冰火兩重天”:61家網(wǎng)銷保費增長13.6%;21家電銷保費下降22.5%!》。

即使,大多公司都在裁撤電銷中心,仍舊有4家公司要設立。

這就側面反映了一個問題,裁撤與否不僅要看環(huán)境,還要看公司自己。

2. 兩邊風景,看機構變化:13家險企減少 VS 51家險企新增!

而且,即使是壽險業(yè)機構凈減少的情況下,也只是13家險企是凈減少的,另一面,還有51家壽險公司的機構是擴張的。

那么,老牌險企的縮編vs中小險企的擴張,說明兩者選擇不同的同時,是否說明了中小公司的“冒進”呢?

其實,壽險業(yè)機構之所以凈減少,主要是受裁撤最多的公司,中國人壽影響的。

但是,大家知道國壽的分支機構有多少么?

截至2020年末,中國人壽的分支機構數(shù)量就有約2萬個,僅營銷服務部就有1.6萬。

要知道,作為宇宙第一大行,工商銀行的營業(yè)網(wǎng)點數(shù)量也不過1.6萬,自助銀行2.5萬。

因此,隨著目前銷售模式的轉變,以及縣域人口的遷移等因素,單靠營銷服務部銷售的模式已經不適用了。

再加上,前文提到的自2019年開始國壽的組織架構調整,突出產能效益,自然就要清退一部分“僵尸機構”。

這一點,對于泰康也是同理,泰康的分支機構數(shù)量與平安壽險相近,都是3300家左右,可是保費規(guī)模上肯定是平安領先。

因此,平安的機構沒有大幅裁撤,而泰康可能也是要提升產能,才會出現(xiàn)大幅裁撤。

4

財險業(yè):中支也會被裁撤

但新增還是多于裁撤機構

1. 12家險企,16家中支被裁撤:保費規(guī)模不足3百萬!

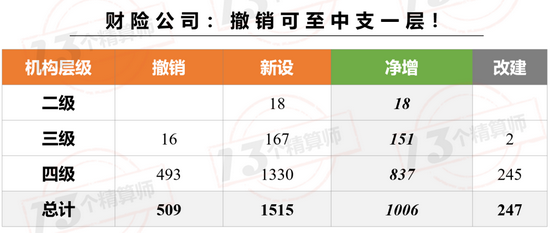

與壽險業(yè)裁撤集中在四級機構不同的是,財險公司就算是三級機構也會被裁撤。

據(jù)我們統(tǒng)計,共有13家險企的16家中支被裁撤,也就是說,有幾家險企有多個中支被裁撤。

相比四級機構來講,中支的裁撤動靜并不小,為何還會出現(xiàn)這種現(xiàn)象呢?

以裁撤了三家中支的亞太和裁撤了2家中支的渤海財險為例,作為中支機構,我們看過他們的保費規(guī)模,2019年末的保費大多不過3百萬。

這個規(guī)模,要怎么負擔一個中支的成本?也就是說,這不僅是產能低的問題,而是死賠啊~

所以,在當前財險業(yè)向非車轉型,車險負增長的當下,各家公司都在嚴控成本,即使割肉也要降低固定成本,就只能進行裁撤了吧!

2. 人保大幅裁撤 VS 太保和國壽財大幅擴張!

機構擴張or裁撤,對于險企來講,各自選擇不同差異大這一點,在財險公司上體現(xiàn)的更為明顯。

從上圖可以看到,人保財險作為財險業(yè)的老大,機構也是凈減少的,只是相比國壽而言沒有這么明顯。

這就要考慮,財險公司的分支機構,不僅要承擔銷售的業(yè)務,更多的還要擔起查勘定損等責任。

故而,不會僅因為產能不足就輕易裁撤。

這可能也是,為何太保財險和國壽財產兩家險企的新增機構,都超過200家之多的原因。

此前,我們說過這兩家公司在非車險領域發(fā)力,不少業(yè)務靠農險拉動。

但是,要想做農險業(yè)務,必須要在當?shù)鼐邆洳榭倍〒p的能力,因此,就要有分支機構。

5

機構“大裁撤”

是否會是未來的趨勢呢?

1. 銀行業(yè)網(wǎng)點都還沒有負增長!何況保險業(yè)?

說了這么多,看了這么多數(shù)據(jù),到底機構“大裁撤”是否會是未來的趨勢呢?

其實,總結上文大家會發(fā)現(xiàn),行業(yè)有差異,險企選擇也不同。

所以,要從目前較為分化的情況看,“大裁撤”就算會到來,可能也沒有那么快~

畢竟,回想銀行業(yè)網(wǎng)點的大裁撤之風,從幾年前也曾被反復提及。

但是,從最新的數(shù)據(jù)看,2021年以來,全國新設網(wǎng)點共1027個,退出網(wǎng)點共945個,實際上凈增82個。

而且,國有四大行的網(wǎng)點數(shù)量整體下降,但是,仍有股份制銀行網(wǎng)點逆勢增長,比如,平安銀行、中信銀行等。

這一點,與保險業(yè)何其相似,國壽和人保機構減少,其他梯隊則是逆勢擴張機構。

2. 機構裁撤“不能說的秘密”!

今天,我們只是從行業(yè)的大視角去看了下機構裁撤變化的情況,具體到財壽險業(yè)的具體公司情況,還有很多要說的。

比如,具體裁撤的是哪里的公司,成立了多久,保費規(guī)模如何,公司戰(zhàn)略調整目標等,都會對機構擴張還是裁撤的選擇,產生影響!

大家感興趣的話,文末留言,后期我們再單獨發(fā)文分析~

最后,要給這輪機構裁撤定義的話,可能用以頭部險企為典型代表,進行“清理僵尸機構”或者“洗牌大換血”更為貼切一些。

其實呢,機構裁撤這個話題的背后故事,或者說不能說的秘密還有很多。

畢竟,放眼當下保險業(yè),低于千萬產能的財險中支公司“數(shù)不勝數(shù)”,但是,卻依舊有公司還想要擴張機構。

注:鑒于大家財險的新設機構屬于注銷原安邦財險機構后再設立的特殊情況,本文對這部分數(shù)據(jù)已經剔除。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)