“滬惠保”收官思考:37.4%參保率依托成熟市場,仍需發力售后服務端

來源:藍鯨insurance

日前,滬惠保正式收官,進入審核階段。從4月27日上線,到6月30日關閉投保通道,滬惠保在約兩個月的時間內實現保費收入8.26億元,參保人數達到718.13萬人,參保率達到37.4%。“大熱”之下,給行業思考,一城一策的惠民保為何能夠在上海擁有如此高的熱度?除產品本身特質,上海對保險、互聯網金融產品具有較高的市場成熟度是環境因素,而政府積極普及宣傳、高地推力度也給滬惠保打開市場提供支持。

高參保率,給惠民保的可持續性探討加碼。伴隨著各城惠民保落地,保險公司均面臨著逆選擇風險和應對盈虧平衡的難題,業內建議,惠民保在首次定價時,需要考慮風險進行充分定價,給后續價格調整提供空間,同時,將關注重點從售前轉移向售后,引導市民應用惠民保,凸顯產品服務價值,留存客戶。

作者|石雨

“火爆”滬惠保:個帳支付、家庭共濟,占“天時地利人和”

先來看看這款“火爆”的滬惠保產品。這款創下惠民保首年參保人數新紀錄的產品,被稱作在上海基本醫保在保人員中,“三人行必有滬惠保”,在社交平臺搜索“滬惠保”三個字,“順便幫家人也買好了”“家人打電話來一定要我買滬惠保”等信息頻現。

據藍鯨保險了解,滬惠保不限年齡、職業、健康狀況,保費統一定價為115元/年,最高可撬動230萬補充醫療保障。

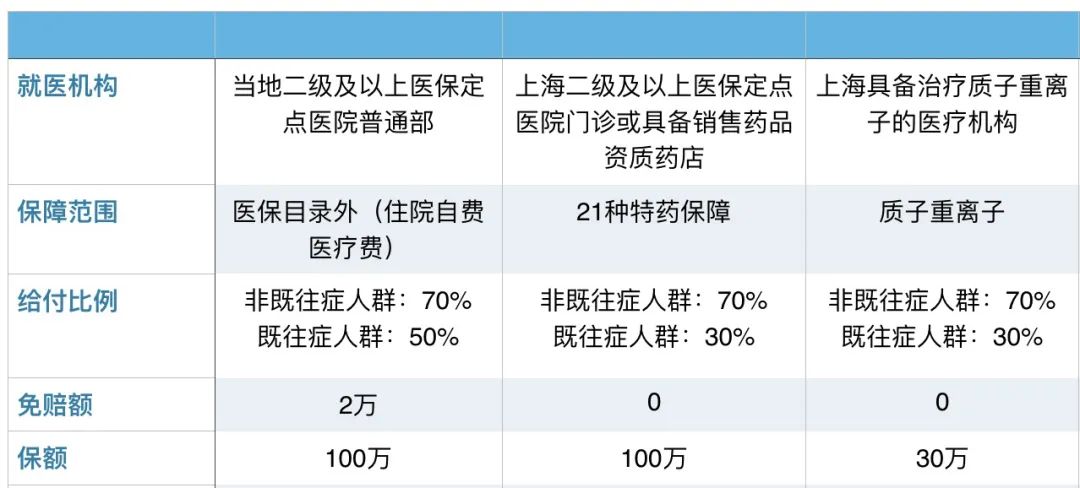

從主要保障內容來看,特定住院自費醫療費用保險金免賠額2萬/年,醫保目錄外住院自費醫療費用 超2萬元部分,非既往癥人群賠付比例為70%,既往癥人群賠付比例為50%,保額最高100萬元;特定高額藥品費用保險金可報銷21種特定高額自費藥品,無免賠額,保額同樣為100萬元,非既往癥人群賠付70%,既往癥人群賠付30%;針對質子、重離子的保障,保額為30萬元,無免賠額,需在上海具備治療質子重離子的醫療機構就診。

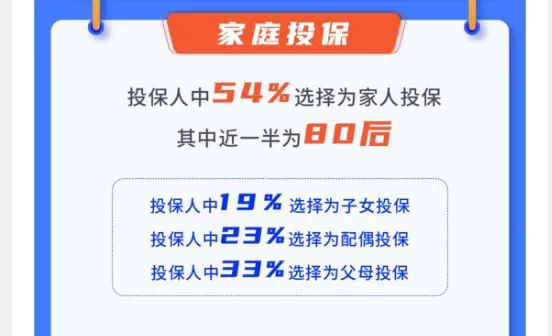

根據滬惠保公眾號此前發布的參保大數據,50后、80后成為參保主力軍,占比均近20%。投保人中54%選擇為家人投保,其中近一半為80后。從支付方式來看,約有82%市民選擇醫保個人賬戶余額支付,與滬惠保提出“個帳支付、家庭共濟”特征相貼合。

其實,自2015年深圳市首次推出“重特大疾病補充醫療保險”以來,“惠民保”已經經歷萌芽期、爆發期,據統計數據,截至2021年5月,全國共有140款惠民保產品上線,覆蓋26個省份,但投保情況參差,滬惠保能夠如此火爆,究竟特殊在哪?

總結來說,天時地利人和。

“天時”在于市場環境,經過近幾年爆發式的成長,惠民保產品的熱度、市場知名度均有明顯提升,形成一定的效果,新一站保險網總經理國婷麗向藍鯨保險分析道,目前市場對于普惠類保險已經相對熟悉,了解產品的優勢,以及對于醫保補充價值的有效性。

上海的地域優勢是惠民保火爆的另一項原因。“滬惠保參保率高于其他城市惠民保產品,屬預期之中”,上海財經大學金融保險研究所所長粟芳向藍鯨保險分析道,“首先,上海市民具有較強的保險意識,商保產品的購買率也明顯優于其它城市”。

同時,基于滬惠保購買的互聯網特性,國婷麗補充提出,上海地區互聯網金融的市場成熟度較高,用戶觸達消費金融產品的意愿較高。

“人和”則體現于宣傳推廣。藍鯨保險注意到,由上海市醫保局指導、上海市銀保監局監督以及其他多個部門支持和協調的滬惠保,推廣動作較大。政府官微進行介紹推薦,企業、工會實施自上到下的推介宣傳,以及鋪設在城市中的地推宣傳。

同時,據中國精算師協會創始會員徐昱琛介紹,作為由太保壽險主要承保,聯合8家保險公司共保的惠民保產品,滬惠保發動大量線下隊伍進行宣傳推廣。

此外,滬惠保可以使用醫保賬戶進行支付的特征,減弱了消費者的支付痛感,個人賬戶可為全家投保、產品價格便宜、支付便利的特性,對消費者構成了較大的吸引力。

“寬進”惠民保:明確風險充分定價,發力布局“售后”階段

經過近幾年發展落地,從普惠角度來說,惠民保已經逐步與醫保形成有效結合,在保障補充以及增加商保美譽度方面實現了一定的價值,豐富了居民對于保險的理解與認知。

但不可忽視的是,無年齡、職業要求,無需體檢,低保費高保額,從商業角度而言,保險公司面臨著逆選擇風險和應對盈虧平衡的難題。

據公開數據,深圳市最早上線惠民保產品,最初保費定價為20元/年,但前兩年均超賠8000萬元,隨后定價調整為30元/年,依然處于虧損狀態,隨后價格進一步上調至39元/年。

在“保本微利”的原則下,有聲音提出,初期虧損被認為是保險公司在商業健康險推廣以及數據獲得方面的“投資”,但也有觀點認為,漲價并非惠民保持續發展和調整的優徑。

“惠民保是‘寬進’的保險產品,寬進則意味著存在嚴重的逆選擇和道德風險,當理賠情況超出預期,惠民保將會面臨入不敷出的情況,進而導致漲價”,在粟芳看來,價格的波動,是惠民保產品能否延續的主要影響因素,從消費者角度而言,后續漲價、保障責任減少將直接影響續保情況,“這就要求惠民保在首次定價時,充分考慮逆選擇情況和道德風險,進行充分定價”。

“判斷能否可持續的關鍵數據之一,是參保率”,在徐昱琛看來,當產品參保率超過30%,那么可持續性就不需要額外擔憂,“規模給保險公司提供了進行產品優化的動力,滬惠保給惠民保產品整體提供了借鑒經驗,產品推廣需要政府背書、多方協力推動,提升產品的參保率”。

此外,值得討論的是,關于惠民保的進一步發展和優化,業內有聲音提出,惠民保將逐步豐富,發展成為理想狀態下的健康險,而也有聲音認為,惠民保當前缺乏數據支撐,在商業可持續性欠缺的狀態下,可能成為下一款大病保險。

在粟芳看來,理想狀態下的健康險,是千人千面、一人一價,高風險下的老年人群與既往病患者能夠接納高保費的情況,但惠民保的普惠性質,決定了當前惠民保的低價“寬進”的特點,這并不是完全的公平。

“惠民保存在著‘兩個補貼’,一個是健康人群補貼費健康人群,第二個是年輕人群補貼老年人群”,徐昱琛補充道,因此當價格調整幅度較大,也就偏離了惠民保初衷。

而惠民保商業價值的持續,也在向數據積累,尋求客戶轉化與留存轉移。在產品方面,目前多地惠民保完成首輪投保周期,進入保障理賠期,但據市場觀察,國婷麗向藍鯨保險提出,目前的惠民保產品更為重視市場的宣傳和美譽度效果,推廣、服務都集中于售前環節,但對于售后服務,包括如何引導市民應用惠民保、享受惠民保,力度并不足。

對于進一步的動向,國婷麗建議,“當前市民對于惠民保整體處于嘗試和接觸階段,如何使市民感知到惠民保的價值和魅力,是保險公司需要重點布局的領域,也是使惠民保真正實現可持續的關鍵”。

責任編輯:張玫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)