原標題:5月個險新單減40%,財產險已連續2月負增長,保險業向下模式開啟

2021年即將過半,保費收入卻依舊在“跌跌不休”。

從累計保費收入看,行業整體原保險保費增速從1月的11.16%到前5月的5.51%,一直向下;從單月保費來看,行業更已經連續3個月負增長。

從人身險公司保費收入來看,整體還在正增長,但就單月保費而言,個險新單已經連續3個月大幅下降,銀保新單也已經連續2個月顯著下滑。

從財產險公司來看,車險綜改導致的車險保費負增長仍在持續,拖累整個財產險行業單月保費增速負增長也已經持續2月。

新單保費收入持續負增長,業內人士倍感迷茫,更讓人頭疼的是,行業何時能夠觸底反彈仍是一個未知數;行業究竟該如何做才能扭轉這一頹勢,也仍然沒有找到立竿見影的方法……

行業拐點來的太快,快到猝不及防,快到連一聲再見都來不及說。

01

保險業單月保費已經連續3個月負增長

從行業整體保費收入來看,整體仍在正增長,1-5月累計實現原保險保費收入2.43萬億元,同比增長5.51%,即便是對比2019年的2.19萬億元,也是正增長的。

但從單月保費數據表現來看,情況卻令人擔憂,數據顯示,在1月當月、2月當月分別實現了11.16%、16.72%的增長之后,行業單月原保險保費收入就陷入了持續負增長之中。3-5月,各月單月保費收入分別為4765、3174、3165億元,相較2020年同比分別下降-3.30%、-0.53%、-0.40%。

也就是說,從單月保費數據來看,行業已經連續3月出現了負增長。

02

人身險仍舊維持正增長,但個險新單已連續3月暴跌、銀保新單連續2月驟降

行業單月保費的負增長,與人身險公司的發展不力有著密切關系,雖然表面看來,人身險公司整體無論是累計保費還是單月保費都還在維持著正增長。

就累計保費而言,1-5月,人身險公司的同比增速分別為13.49%、13.91%、8.34%、7.31%、6.50%,呈現出明顯的前高后低態勢,前兩個月的兩位數正增長得益于準備充分的開門紅,以及2月1日舊定義重疾險停售帶來的重疾險搶購潮。

就單月保費而言,1-5月各月的單月保費收入分別為8515、2353、3318、2029、2087億元,可以看到,1月開門紅以及重疾險的炒停售之下,保費沖高至8515億元,幾乎是2-5月4個月份的保費收入之和,同比增速13.49%,以一己之力,奠定了前5月的人身險保費正增長基礎。

就2月單月保費增速而言,比1月更高,達到了15.45%,但這主要是由于2020年受疫情影響最嚴重之時,保費基數較低所致。整個2月單月原保險保費收入不過2353億元,遠低于1月,所以即便其增速更高,對于1-5月保費的整體拉動作用卻有限。

到3月,原保險保費收入達到3318億元,但相較去年卻同比負增長6.61%,到4月、5月,保費增速有所回升,回到0%以上,但是單月保費收入僅2000億元左右。

單月保費表現萎靡不振,背后是個險新單的大幅負增長。交流數據顯示,就個險新單標保而言,幾乎是一路向下,1月單月增速在開門紅以及重疾險炒停售的影響下,單月保費同比增速沖高到40%,但到2月就已經降至11%,到3月更是直接進入大幅負增長態勢,3-5月,個險新單標保單月保費增速分別為-29%、-37%、-43%,堪稱暴跌。

個險渠道不景氣,銀保渠道也連續下滑。數據顯示,就單月保費而言,1月開門紅期間,銀保渠道新單規模保費實現了32%的正增長,2月,保費增速更達到174%,但是緊接著的3月,增速就降到了個位數,僅為7%,4月、5月,新單規模單月增速更是降至0點以下,分別為-23%、-20%。

整體來看,前5月個險新單標準保費已經出現了負增長,銀保渠道新單規模保費整體仍維持兩位數的正增長。

值得注意的是,新單保費反映的只是當年的產能情況,2021年的新單保費負增長,一定會反映至2022年乃至更遠的未來,直接拉低其續期保費增速,進而拉低其整體保費增速。

03

財產險公司單月保費連續兩月負增長,車險負增長持續,非車險占比持續降低

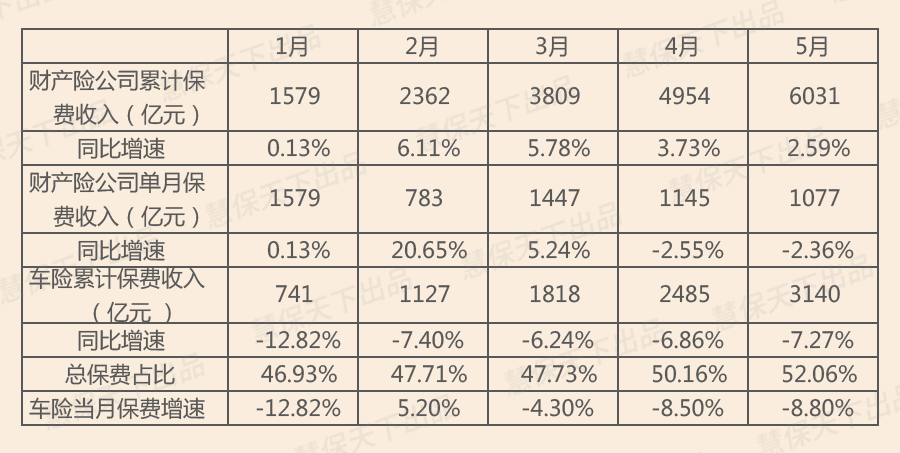

1-5月財產險公司原保險保費收入仍維持了一定的正增長,累計實現保費收入6031億元,同比增速2.59%。

但從單月保費增速來看,其已經連續兩個月負增長,1-5月,其單月保費收入分別為1579、783、1447、1145、1077億元,同比增速分別為0.13%、20.65%、5.24%、-2.55%、-2.36%,可以看到,在2月達到一個高點之后(主要原因是2020年受疫情影響保費基數過低),單月保費增速一路下滑,到4月、5月已經是負數。

車險綜合改革導致車險保費收入下滑當然是其中最主要的因素之一。數據顯示,前5月,車險累計保費收入3140億元,同比下滑7.27%。從單月保費增速來看,除2月因為去年基數過低,導致實現了5.20%的正增長外,其余月份均為負增長,車險綜改帶來的影響依然在持續。

非車險保費占比先升后降。在2020年9月車險綜改落地后,為應對隨之而來的車險保費收入下降,不少公司都將注意力轉向了非車險,兩項因素疊加,導致了車險在財產險公司保費收入中占比的快速下降。2021年1月,這一占比甚至跌至僅有46.93%。不過在隨后的2-5月中,車險市場份額略有回升,2月升至47.71%、3月47.73%,4月重回50%以上,達到50.16%,5月進一步提升至52.06%。

車險市場份額上升的同時,意味著非車險市場份額在下降,不過,數據顯示,前5月,財產險公司非車險累計保費收入2891億元,相較2020年同期的2493億元,同比增速依舊高達15.96%,仍然是拉動財產險公司保費收入增長的主要因素。

04

6月觸底反彈不可期,醫養遠水解不了近渴

無論是財產險還是人身險公司,無論是個險渠道還是銀保渠道,從單月保費來看,都跌跌不休。市場在前5月一路下滑,6月就成為了非常關鍵的時點,因為按照一般的規律,每個季度末或者半年末會有保費的小幅反彈,尤其是個險渠道,6月新單標保一般會達到4月5月之和,但2021年持續的新單保費驟降,已經徹底打破了人們的心理預期。

慧保天下就半年保費走勢預測訪問多位業內人士,均對6月的保費反彈表示已經失去了信心:

“過去所有的招數似乎都不管用了。”

“人力在不斷下滑,有些公司的人力甚至已經降至代資考取消之前的水平。”

“可能保險行業發展多年來的弊病,經過疫情的洗禮,一下子都暴露了。”

券商也表示不得其解,從資本市場來看,隨著經濟復蘇,大消費板塊已經回暖,保險業卻遲遲未能迎來預期中的反彈,反而新單保費增速一路向下,似乎不符合邏輯。

不僅反彈無望,就連保費下滑何時能夠“筑底”,人們也莫衷一是:

“惠民保大發展,與中低端代理人搶市場,然而服務高端客戶的能力卻難以在短期建立。”

“很多分析人士都認為增長點在于養老社區、健康服務,但這些產業布局注定投入大、周期長,短期很難見效。”

“如果3季度持續萎靡,估計明年開門紅的時間又會大幅提前,四季度就開始準備開門紅,又一個死循環……”

責任編輯:陳嘉輝

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)