原標題:漩渦中的中荷人壽!凈利驟降超九成,董事長總經理雙雙易人;大股東北京銀行頻頻踩雷!

來源:險企高參

記者:邢莉

“保費收入增長的同時,中荷人壽存在過度依賴銀保銷售渠道的情況。近年來,手續費及傭金支出不斷上升。”

日前,中荷人壽保險股份有限公司(下稱:中荷人壽)發布2020年度報告,全年業績也隨之浮出水面。報告顯示,2020年全年中荷人壽實現凈利潤570萬元,同比2019年的9200萬元驟降93.8%。

公開資料顯示,中荷人壽前身為成立于2002年底的首創安泰人壽,2010年6月,北京銀行收購首創集團持有的50%股份,公司正式更名為“中荷人壽”。

在北京銀行入主之后,發力銀保渠道,成為中荷人壽的一大戰略。保費收入持續增長的同時,中荷人壽也存在過度依賴銀保銷售渠道的情況,手續費及傭金支出不斷上升。與此同時,大股東北京銀行亦是麻煩不斷,近年來踩中震驚業內的康得新案、方正集團破產事件等。

凈利潤驟降超九成,

償付能力未達行業平均水平

根據2020年報數據顯示,中荷人壽共實現保費收入64.91億元,同比上漲19.5%;同期凈利潤僅570萬元,下滑93.8%。

據歷年年報數據顯示,雖然中荷人壽10年間保險業務收入穩步增長,但同期凈利潤卻未有明顯起色。

具體來看,中荷人壽2010年至2020年依次實現保險業務收入為11.76億元、14.81億元、17.56億元、21.22億元、25.17億元、23.38億元、28.90億元、40.21億元、46.94億元、54.34億元、64.91億元。

雖然保費收入不斷增長,但是凈利潤方面卻不容樂觀。2010年、2011年兩年分別虧損0.15億和1.09億元。北京銀行入主兩年后,中荷人壽實現扭虧為盈。2012年至2016年的5年間實現凈利潤0.12億元、0.19億元、0.38億元、0.32億元以及1.35億元;2017年短暫的虧損0.66億元后,2018年再次扭虧,實現凈利潤0.74億元;2019年實現凈利潤0.92億元,2020年實現凈利潤不足0.06億元。

圖片來源:險企高參根據中荷人壽年報數據整理

圖片來源:險企高參根據中荷人壽年報數據整理與此同時,中荷人壽償付能力充足率也隨之波動,從近五年數據來看,2016年至2020年,中荷人壽的綜合償付能力充足率分別為166.00%、178.10%、191.00%、220.26%和195.7%。

按照保險監管要求,核心償付能力50%、綜合償付能力100%,以及風險綜合評級B類,是償付能力達標的三個底線要求。據銀保監會披露2020納入會議審議的178家保險公司平均綜合償付能力充足率為246.3%,平均核心償付能力充足率為234.3%。以此標準衡量,中荷人壽償付能力僅過及格線,未達行業平均水平。

高層動蕩頻繁,

董事長總經理雙雙易人

除去經營層面的問題,中荷人壽也在經歷人事層面的動蕩。今年2月,中荷人壽總經理塵埃落定,但是董事長一職尚存不確定性。

2月9日,銀保監會公布關于中荷人壽保險有限公司楊勇艇任職資格的批復。批復顯示,銀保監會楊勇艇中荷人壽保險有限公司總經理的任職資格。楊勇艇曾任中德安聯人壽保險公司首席營運官,中國銀行上海市分行個人金融部經理,擁有多年的銀行金融業工作經驗。

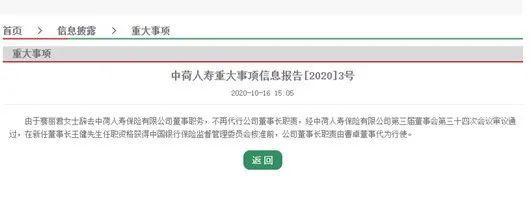

事實上自去年10月,中荷人壽管理層經歷了“大地震”,董事長、總經理雙雙易人,五大風險責任人均發生變更。

10月16日,中荷人壽官網連發兩則重大事件公告,公告顯示,由于騫麗君辭任,其代行的董事長職責在新任董事長王健任職資格獲批前,暫由公司董事曹卓代行;而由騫麗君原本擔任的總經理之位,在新任總經理任職資格獲批前,由公司副總經理藍年紳代行。

五天后,10月21日,中荷人壽又連發5則變更資金運用風險責任人公告,包括不動產投資管理能力風險責任人、股票投資管理能力風險責任人、股權投資管理能力風險責任人、信托投資業務風險責任人、信用風險管理能力風險責任人。其中,信用風險管理能力風險責任人中的行政責任人變更為曹卓,其目前代行董事長職責。

自2016年第一任董事長史元卸任起,中荷人壽高層動蕩就變得頗為頻繁。

2010年北京銀行入主中荷人壽,同年6月原北京銀行副董事長史元出任中荷人壽新一任董事長。2016年6月,強新獲批接棒史元成為第二任董事長,不過強新僅在該位置上待了不到一年時間。2017年7月,中荷人壽選舉羅亞輝接棒強新。但羅亞輝的任職遲遲沒有得到監管正式核準批復。

2019年1月,中荷人壽發布公告表示,公司選舉騫麗君為新一任董事長。在這期間,中荷人壽還經歷了杜志紅、季雨兩位代理董事長。

值得一提的是,自北京銀行入住以來,中荷人壽四位董事長皆來自北京銀行。若王建任職資格順利獲批,北京銀行派出的董事長就已達五位。

過度依賴銀保渠道,

大股東北京銀行頻頻踩雷

北京銀行對中荷人壽的影響不僅體現在人事層面。在北京銀行加入后,發力銀保渠道,成為中荷人壽的一大戰略。保費收入增長的同時,中荷人壽也存在過度依賴銀保銷售渠道的情況。

“這是一般銀行系險企的通病,銀保渠道一般為理財型保險產品內生價值較低,在銀行股東的支持下保費規模可獲得較快增長,但這類產品利潤很薄,而險企還要支付相當規模的手續費及傭金。”一位資深保險從業人員向險企高參透露。

根據中荷人壽的年報顯示,近年來,中荷人壽手續費及傭金支出不斷上升。自2017年起該項支出已經超過4億元,2019年為 5.27億元,2020年為5.47億元。

與此同時,大股東北京銀行近年來亦是自顧不暇、麻煩不斷。

作為城商行領頭羊,雖然北京銀行在資產規模上依然保持領先勢頭。但是在市值方面,北京銀行最新的市值比上市首日縮水30%;而同期上市的寧波銀行的市值較上市首日漲了3.6倍,南京銀行則漲了1.7倍。此外,ROA、不良率、撥備覆蓋率、資產不良率等核心指標也均落后前述兩家銀行。

此外,近兩年北京銀行還踩中了震驚業內兩個“大雷”:康得新案、方正集團破產事件。

2020年2月,北京銀行以公司未能清償到期債務,且明顯不具備清償能力,但具有重整價值為由,申請法院對發行人進行重整。方正集團體量超3000億元,被債權人北京銀行申請重整引起了轟動。目前方正集團破產重整尚在進行中,事件會否給北京銀行帶來不良資產尚待確認。

而在更為著名的康得新案中,康得新存放于北京銀行西單支行的122億資金“神秘失蹤”。2020年7月,北京銀行因其在康得新造假事件中的相關行為,被交易商協會警告,暫停債務融資工具主承銷相關業務6個月。責令其針對康得新事件中暴露出的問題進行全面深入的整改。目前還未明確北京銀行是否會承擔賠償責任,但是事件對其銀行信譽和承銷業績的影響不可避免。

?THE END

責任編輯:陳嘉輝

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)