原標題:揭秘 | 超56家保險公司的3份大數據,哪家服務更好?

來源:有態度的精蒜濕

買東西前,蛋哥會先看看是什么牌子的。

如果是沒聽過的牌子,第一反應是,靠不靠譜。

第一次接觸保險的人,在看產品時,往往也會第一時間關注保險公司。

蛋哥就常常被人問到: 這保險公司都是小公司,沒聽過不靠譜;以后保險公司倒閉了,那不打水漂了。

有這份擔心完全可以理解,蛋哥也每次都會把保險法再說一次:

《保險法》第92條規定,萬一保險公司倒閉了,人壽保單不受影響,會轉給其他保險公司接手。

比如之前安邦人壽解散,賣出的保單就移交給了其他保險公司,買了安邦保險的用戶利益不會受損。

實在說太多次了,這次就簡單點,用數據說話。

先看這3份保險公司的數據。

一、保費規模 - 小公司的保費規模也可以很大

買東西前,很多人會關注它的銷量。

對保險公司來說,它的“銷量”可以體現在保費規模上。

而保費規模,往往體現著一家保險公司的品牌影響力。

品牌影響力強、公司規模大、公司/產品實力強。

相應地,收到的保費也就越多。

從這份2020年人壽保險公司保費規模表中,可以看到: 保費規模大的,不一定都是知名公司。

比如排名前20里面的保險公司里。

百年人壽、信泰人壽,剛接觸保險的人大多沒聽過。

而大多數人耳熟的平安養老,則排在24位,前20都沒進去。

而有的保險公司,保費規模增長速度還挺快,比如信泰人壽。

它去年推出了達爾文3號、完美人生守護等多款產品,保費比去年增長116%。 進步巨大。

而平安壽險、太保壽險的市場份額,同比其實是有所下降的。

所以呢,還是要用動態的眼光,看待保險公司的發展。

你以為的“小”公司,其實可能不比大公司差多少。

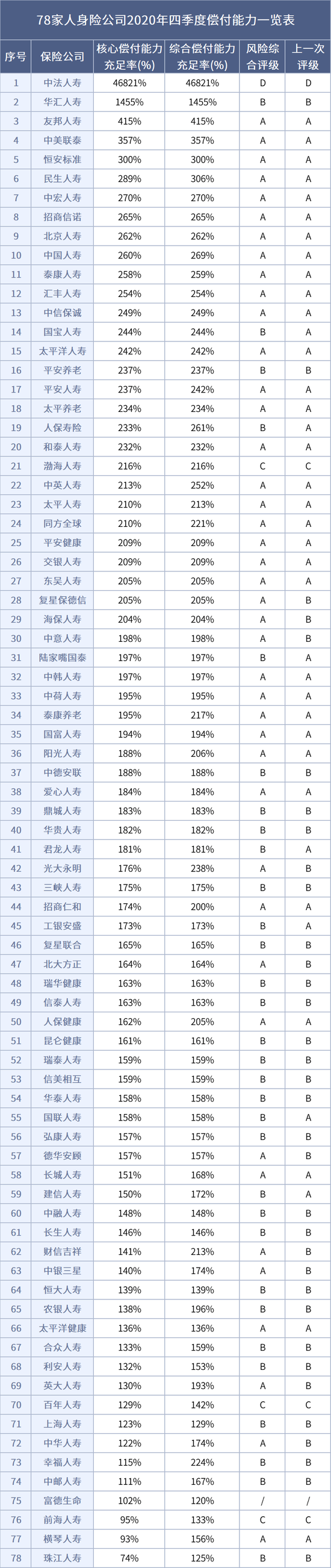

二、償付能力 - 沒聽過的公司,不代表沒有錢賠

也有很多人會擔心買了大半輩子的保險,等到出險的時候,保險公司會不會因為出事或倒閉,沒錢賠。

這本質上,是在擔心保險公司的“償付能力”。

那不妨看看保險公司償還能力的情況。

其中,如果保險公司的綜合償付充足率越高,就說明償付能力越好。

按銀保監會的標準,綜合償付能力充足率>100%,這一項就算達標。

從上面的數據來看: 無論保險公司大小,大部分保險公司的綜合賠付能力都超過100%。

償付能力基本都沒有問題。

當然,綜合償付充足率只是一個參考,它是會隨著時間而變動的。

有的保險公司,可能會因為剛成立或引進大股東,錢都沒怎么用,償付充足率自然高。

有的保險公司,可能會因為產品太好賣太多了,同樣的錢要賠更多的保單,償付充足率自然會快速下降。

所以想看一個保險公司有沒有錢賠的話。

可以關注它的長期賠付能力,只要長期穩定在100%以上,基本就沒什么問題。

根據銀保監會發布的《保險公司償付能力管理規定》:當核心償付率>50%,且綜合償付能力充足率>100%,風險綜合評級≥B級,就算是償付能力達標的公司。

糾結償付充足率一百大幾和兩百出頭之間的區別和差距,其實沒什么必要。

比如我曾經多次寫過復星聯合健康這家公司少兒重疾媽咪保貝的理賠。

其中有兩起都是160萬的巨額理賠案子,都很順利的完成了。

三、理賠年報 - 各保險公司理賠獲賠率普遍超過95%

最后來看看56家保險公司2020年理賠數據。

從數據來看: 重點可以關注“理賠獲賠率”和“理賠時效”兩個指標。

理賠獲賠率: 不管是常聽到平安人壽、太平洋壽險,還是不常聽到的愛心人壽、中英人壽。

它們的獲賠率普遍都在95%以上。

假設有100人申請理賠,那95個以上都獲得了賠償。

理賠時效: 各家保險公司的理賠速度都不慢,平均理賠時間都在2天內。

像橫琴人壽、昆侖健康、幸福人壽等很少聽過的保險公司,甚至半天就能理賠下來。

比如我曾寫過信泰人壽完美人生守護系列重疾2019-2021的理賠報告。

數據統計發現,件均理賠時效只有6.9個工作日

所以,完全不用擔心所謂“小公司”理賠難、理賠慢的問題。

事實、數據都擺在這呢。

四、結論

保險公司平時有銀保監會盯著,一旦不達標,就會被要求整改。

即使保險公司真出大事倒閉了,也還有個保險法兜底。

所以與其糾結公司有沒有名氣,賠不賠的起錢,理賠靠不靠譜。

還不如多花些時間,把產品的保障條款弄明白,踏實做好健康告知,買到適合自己的產品。

責任編輯:陳嘉輝

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)