原標題:一季度保險業罰款猛增46%,這些值得玩味的罰單背后,5大趨勢正在顯現

來源:慧保天下

轉眼間,一個季度過去了,又到了例行總結季度罰單情況的時刻。整體來看,一季度的監管罰單呈現以下幾個趨勢:

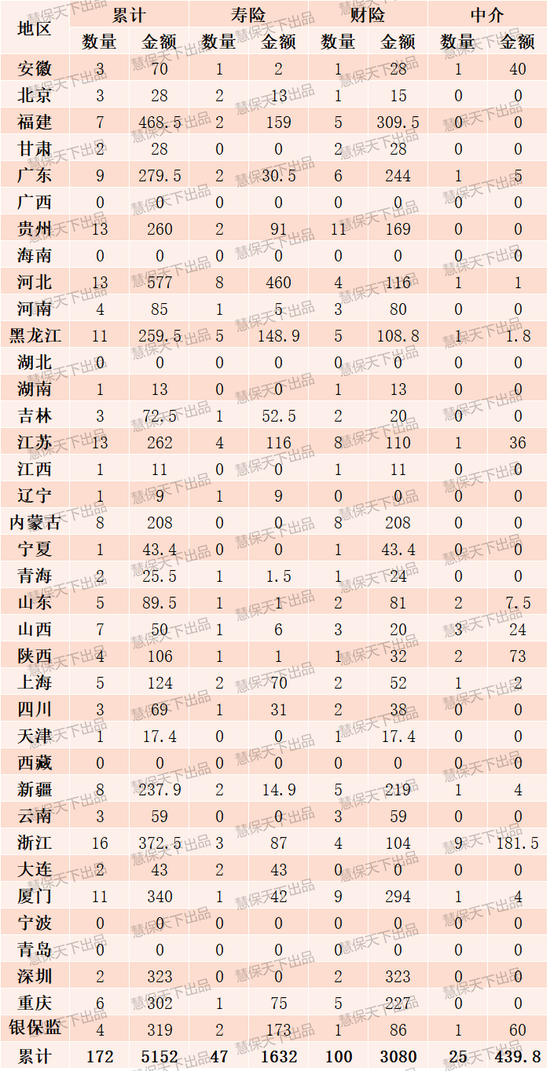

罰款金額激增:截至3月31日(以掛網日期為準),銀保監系統共對保險機構處罰175次,合計罰款5152萬元,同比增約46%,共涉及30個銀保監局。

財險業罰款金額占比近6成:一季度財險業合計被罰2940萬元,占比57.48%,遠高于其他領域;人身險業合計被罰1634萬元,占比30%;中介機構合計被罰540萬元,占比10.05%。

地方銀保監局成罰款主力:截至目前,172張罰單中,銀保監會僅開出4張罰單,占比僅2.32%,涉及珠江人壽、北大方正人壽、永安財險、永達理保險經紀4家保險機構,合計被罰259萬元。

除此之外,當我們在看罰單的時候,我們在看什么?歸根結底,看的是監管環境的變化態勢。尤其是在銀保監會各部門、各機構職能調整逐步到位,從過去的職能監管逐步轉向機構監管,且部分監管權下放,推進“屬地監管”的情況下,掌握這種變化的態勢更顯得尤為重要。

“慧保天下”從其中挑選出幾張有代表性的罰單,試圖管窺其中的最典型的特征:

1、吉林都邦財險、太保產險、中華財險、永誠財險被當地行業協會勒令暫停新車業務15天:行業自律,依然在某些區域發揮著重大作用

暫停新車業務是近年來車險業務監管中常見的處罰措施之一,但從2021年一季度的情況來看,并沒有監管機構針對保險公司實施該項處罰。

唯一的例外是吉林省保險行業協會,依據當地的行業自律方案,對未能遵守自律方案的都邦財險、太保產險、中華財險、永誠財險采取全省范圍內暫停新車業務15天的處罰。

全省范圍內暫停新車業務,對這些公司的處罰力度不可謂不大。由該罰單可以看到,當監管權下放,各地的監管措施依然存在著較大不同。

根據吉林省保險行業協會擬定的自律方案,其將市場主體分為A、B、C三類,并相應規定了三檔險企的商業車險自主定價系數整體下限。

同時,自律方案要求建立車險經營指標回溯自律規定,按期監測通報各主體的執行情況。一旦被發現相關主體存在突破自主定價系數上下限、突破車險報備逐單手續費上限、通過虛列業務及管理費等方式違規支付手續費等涉及車險違規違法行為,就將對相關機構實施處罰。

行業自律,雖然存在爭議,依然在某些區域發揮著重大作用。

2、珠江人壽、北大方正相繼因關聯交易問題被罰:公司治理是重中之重,更多罰單或許仍在路上

3月18日,銀保監會公布的行政處罰信息公開表顯示,珠江人壽因存在項目子公司融資借款超過監管比例規定;保險資金違規用于繳納項目競拍保證金;關聯方長期占用保險資金的違法違規行為,合計被罰90萬元。相關責任人、珠江人壽四位高管也因此被罰,累計罰款達到48萬元。

不久之后的3月29日,北大方正人壽也因關聯交易報告數據錯誤的違法行為,公司及相關責任人共計罰款35萬元。

值得注意的是,這已經不是珠江人壽第一次因為公司治理問題被罰,早在2017年的保險法人機構公司治理檢查中,其就曾因公司治理問題被通報。

珠江人壽、北大方正人壽此番被罰,無疑正是當下銀保監會全面強化“公司治理”監管的重要體現之一。自2020年以來,“公司治理”的重要性被反復提及,不僅銀保監會主席、副主席多次發聲,一系列規章制度也相繼出臺。抓“公司治理”,已經成為當下監管的重中之重。而一年一度的保險法人機構公司治理監管評估工作成為摸清保險機構公司治理真實情況的最重要抓手之一。

針對珠江人壽、北大方正人壽的處罰或許才剛剛開始。因為根據近期銀保監會披露的人身險公司治理監管評估工作相關通報,參與本次監管評估參評的86家機構中,13家均被評為E級(差),顯示超過15%的人身險公司“公司治理存在嚴重問題,合規性差,有效性嚴重不足,公司治理整體失效”。

根據有關規定,對于被評為E類的機構,監管有權采取責令調整相關責任人、責令暫停部分業務、停止批準開辦新業務、停止批準增設分支機構、限制分配紅利和其他收入等監管措施,也可以對機構及責任人進行處罰。

3、友邦人壽因代理人培訓宣傳問題被罰64萬元:監管對保險公司的主體職責要求在明顯強化

3月1日,上海銀保監局公布的行政處罰信息公開表顯示,友邦人壽因在2018年1月至2019年6月間,未按規定使用經備案的保險條款、保險費率;2018年1月至2019年5月間,對保險代理人的培訓宣傳與實際不符,被責令改正,受到警告處分并被罰款49萬元。相關責任人也因此被罰15萬元,機構與人合計被罰64萬元。

友邦保險素來以專業的代理人培訓而著稱行業,此番被罰,難免有些出乎意料。

縱觀一季度,因為類似原因被監管機構處罰的情況并不少見。新華人壽惠陽支公司因為“唆使、誘導保險代理人進行違背誠信義務活動”合計被罰2.5萬元(機構1萬元,個人被罰1.5萬元),平安養老吉林分公司因“未對合作的專業中介機構開展培訓等”被罰52.5萬元(機構44萬元,個人8.5萬元)。

需要高度關注的是,隨著監管逐漸從職能監管轉向機構監管,對于中介的監管思路也出現了明顯的變化,最重要的趨勢之一,就是強化了保險公司對于保險中介的主體責任。

例如,《中國銀保監會辦公廳關于加強保險公司中介渠道業務管理的通知》就要求保險公司要對中介業務合規性履行管控責任,及時要求中介渠道業務主體糾正違法違規行為。

傳統的監管格局下,更多的是壽險部、財險部管保險公司,中介部管保險專業中介機構,是一種典型的機構監管,但保險公司與保險中介作為一條產業鏈上的上下游主體天生注定利益高度相關,對二者進行獨立監管,并不利于從根本上解決問題。

而上述《通知》的下發就是要理順這一關系,將保險公司與保險中介緊緊綁定,這無疑也對保險公司提出了新的挑戰。

4、永達理保險經紀因組織客戶參加“高峰會”被罰40萬元:保險業的一些慣例必須改改了

近期,銀保監會網站披露行政處罰決定書,永達理保險經紀因其給予投保人、被保險人或者受益人保險合同約定以外的利益,以及未按規定投保職業責任保險,被罰40萬元,對兩位當事人也罰款20萬元。

銀保監會給出的行政處罰決定書中,詳細描述了永達理的違規事實,其中,永達理給予投保人、被保險人或者受益人保險合同約定以外的利益,具體事項為永達理2018年上半年、下半年分別組織業務人員及其親屬、客戶參加“高峰會議”“極峰會議”,并出境旅游。部分客戶出境費用由公司業務人員支付至公司賬戶,涉及金額33.82萬元。

“給予投保人保險合同約定以外的利益”是一個常見的對保險公司進行處罰的理由,可以看到,此番永達理被罰,主要是因為代理人支付相關費用,請客戶參加各種活動。

我們之所以列舉該罰單,是因為永達理的操作,放在行業內不過是一種再常見不過的銷售方式,但在監管看來,其卻無疑屬于典型的“給予投保人保險合同約定以外的利益”行為,而這是相關制度所禁止的。

從國壽前員工舉報上熱搜事件,再到永達理因代理人自費請客戶參加活動被罰,都可以感受到,保險公司一些慣常的做法,正受到來自社會、來自監管的越來越多的質疑。這是迫切需要整個行業反思的一個問題。

同樣需要注意的是,監管環境的變化,銀保監會成立后,人力的急劇擴充、監管機構的下沉、權利的下放,都大大增強了監管部門對于基層保險機構的監管能力,但這些監管力量中,來自原保監系統的相對占比較低,這是險企基層機構必須要提升合規能力的一個基本邏輯。

5、175張罰單中僅5張出自銀保監會,地方銀保監局已成處罰主力,了解各地監管環境至關重要

據“慧保天下”統計,一季度的172張罰單中,銀保監會僅開出4張罰單,其余168張,均由各級銀保監會派出機構開出,顯示在“屬地監管”之下,地方銀保監局已經成監管、罰款的主力,熟悉每一個地區監管特征也因此變得格外重要。

從地域分布來看,2021年一季度,罰單共涉及福建、深圳、浙江、黑龍江等30地區,僅有廣西、海南、湖北、西藏、寧波、青島6地銀保監局未對保險業開出罰單。

從處罰金額來看,福建、河北、浙江、廈門、深圳、重慶等6地區開出超300萬元罰單。其中,河北銀保監局對保險業開出13張罰單,合計罰款577萬元,位居全國首位;福建銀保監局開出7張罰單,合計罰款468.5萬元。

分行業來看,共有22個地方銀保監局對人身險公司開出罰單,其中河北銀保監局開出8張罰單,合計罰款460萬元,位居首位。

財產險方面,深圳銀保監局開出323萬元罰款為各地最多,其次是福建銀保監局開出5張罰單,合計罰款309萬元緊隨其后。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)