原標題:36省市保費全排名,黑龍江保險深度超北京,竟然還有這些價值洼地

來源:慧保天下

春節前,銀保監會公布了2020年各地區的保費收入情況,結合各地已公布的2020年GDP數據,以及最新的人口數據,基本可以算出反映各地保險業發展水平的保險深度和保險密度。

整體來看,2020年全國原保險保費收入4.53萬億元,同比增長6.12%。廣州、江蘇仍然為保費前兩大省,且差距已經不足200億元,也是全國僅有的兩個保費收入超過4000億元的地區,而西藏全年的保費收入仍不足百億元。

在保險深度和密度方面,雖然保費增速腰斬,但2020年全國保險密度和保險深度較2019年仍有所增長。通過對比2020年各地保險深度、密度與人均GDP之間的關系發現,保險密度與人均GDP表現基本一致,但寧波、福建、安徽和湖南、西藏、廣西6個地區的保險密度要顯著低于人均GDP相似地區,形成了所謂的保險業“價值洼地”。

當然,“慧保天下”在假期期間推出的系列文章已經闡明,人均GDP、人均收入等常見經濟指標雖然能在一定程度上反映壽險業發展環境,但壽險“非必須品”的屬性,決定了其主力消費人群仍是中高收入階層,與人均GDP、人均收入等指標相比,一個地區中高收入家庭的數量,或許才是左右壽險業、乃至保險業發展走勢的最直接因素。

01

2020年各地保險業速覽:廣東江蘇保費規模遠超其他地區,江西保費增速最快

根據銀保監會公布數據,2020年,保險業原保險保費收入4.53萬億元,同比增長6.12%。從各地區原保險保費收入來看,廣東、江蘇長年以來雄踞地區保費收入前兩名,且往往跟第三名之間能拉開不少差距,2020年依然如此。(完整表格詳見文末)

根據銀保監會公布數據,2020年,廣東保費收入4199.34億元,在全國占比9.28%排名第一,江蘇則以4015.1億元排名第二。雖然前兩名保費僅相差不足200億元,但江蘇保費收入甩開第三名山東達千億之多,排名三、四、五的山東、河南、浙江,上下之間的保費差距不足百億元。海南、青海、西藏仍排名倒數前三,其中,西藏全年原保費收入僅為39.81億元,也是全國唯一一個保費收入百億元以下的地區。

從保費增速看,全國14個地區保費收入增速超過6.13%的行業平均水平,其中江西2020年保費收入增速11.1%領跑全國。同時還有北京、廣西、浙江三個地區的保費增速超過10%,大連成為全國僅有的保費出現下滑的地區市場。

分具體險種看,2020年,在車險綜改等因素的影響下,財險業僅增長2.39%,人身險業增速也較2019年大幅下滑至7.53%。從地區看,有8個地區財險保費收入出現不同程度負增長,分別為:湖北(-6.94%)、廣東(-5.72%)、廈門(-3.52%)、上海(-2.98%)、北京(-2.96%)、大連(-1.39%)、寧夏(-0.46%)、云南(-0.41%)。

值得注意的是,率先實行了商業車險自主定價的陜西、青海和廣西3地,由于改革帶來的負面影響已經充分釋放,其財險業保費增速反而均高于行業平均水平。其中陜西地區財險業保費收入同比增長9.57%,在全國僅次于西藏和青島。

人身險方面,36個地區中,有7個地區保費收入增速高于全國水平,僅有大連一地人身險保費收入下滑0.46%。

02

22個地區保險密度低于平均水平,黑龍江保險深度高于北京,居全國首位

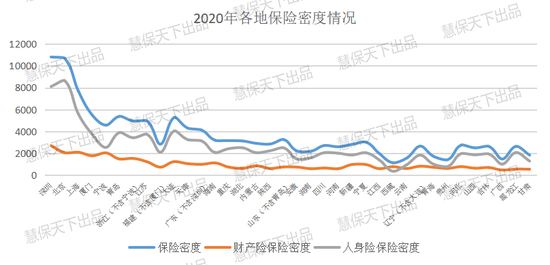

盡管2020年全國保險保費增速較2019年的12.17%近乎腰斬,但依然高于同期GDP增速,所以2020年全國保險深度和密度整體上較2019年仍有所提升(保險密度代表著區域內的人均保費水平,保險深度則反映了當地保費收入在GDP中所占比重)。

數據顯示,2020年全國保險深度4.45%,較2019年的4.3%再提升0.15個百分點;保險密度為3223.8元,同比增長5.83%。按照36個銀保局的區域劃分,不同地區市場之間表現差異仍然較大。

按照人均GDP從高到低的順序,各地區保險密度與深度表現如上圖所示。整體來看,保險密度的走向與人均GDP大體上保持一致,而保險深度,除了經濟發展水平外,還受到更多的因素影響。

保險密度方面,深圳、北京、上海、廈門等14個地區保險密度高于3223.8元的全國水平。其中地區排名第一的深圳高達10815.8元,較全國水平高出2.3倍,而排名倒數第一的西藏保險深度僅有1134.28元,尚不足全國平均水平的一半。

保險深度方面,全國17個地區的保險深度達到平均線以上,黑龍江以7.21%的保險深度高居全國首位,其次是北京6.38%、河北5.77%和吉林5.77%。排名后五的地區分別為寧波3.15%、云南3.09%、貴州2.87%、福建2.68%和西藏2.09%。

很顯然,各地保險深度與其經濟發展水平、人均GDP等指標并不呈絕對正相關關系。保險深度排名前十的地區中,僅有北京、大連、深圳3地人均GDP在全國水平之上。人均GDP排名前5的地區中,僅有北京一地進入了保險深度前五,深圳、上海、廈門、寧波等經濟發達城市,無一例外在十名開外。

推測其原因,或許與社會分層密切相關。一直以來,中高收入群體才是保險業,尤其是壽險業的目標客戶,這些人才是保費的主要貢獻群體,由此推測,當某地社會分層較為明顯,壽險業目標客戶數量不夠龐大,即便當地人均GDP、人均收入等指標很高,當地保險深度表現依然不會突出。

相反,某地即便整體經濟不夠突出,但加入其壽險業的目標客戶群體足夠龐大,其保險深度依然會表現突出。

03

寧波、福建等6地保險業發展水平遜于人均GDP相似地區,或是保險業“價值洼地”?

同時,通過比較可看出,國內有6個地區保險深度和密度明顯低于其他人均GDP相似的地區,形成了所謂的保險“價值洼地”,分別是寧波、福建、安徽和湖南、西藏、廣西,這是否意味著這些地區保險業更具發展空間?

寧波:2020年人均GDP145304元,全國排名第5,保險深度3.15%,距全國平均水平還差1.3個百分點。寧波是國內5大計劃單列市之一,同時,也是唯一一個國家級保險創新綜合試驗區,當地政府對保險業的發展也重視有加,但其保險深度依然低于全國平均水平。

福建:與人均GDP相似的大連相比,福建保險深度2.68%、保險密度2838元/人,幾乎只相當于大連的50%。從總保費收入增速看,福建2020年總保費收入1005.79億元,同比增長6.09%,只是與全國行業平均增速相當。

安徽和湖南:兩個地區的保險深度、密度及人均GDP等指標差距均不大,從保費收入看,湖南2020年保費收入1513.06億元,增速達到8.38%,較行業平均增速高出2個百分點,而安徽省的原保費收入增速僅有4%。

西藏和廣西:保費收入規模小、增速高同樣是2020年西藏和廣西保險業的發展特征,2020年廣西的原保費收入增速甚至達到10%。

同時,可以發現,隨著保險業逐漸向下沉市場發力,人均GDP低于全國平均水平的地區,因其保費規模小、基數低,保費增速往往較快。

細分到人身險和財產險領域,可以發現個別區域,財險業發展程度,與人身險有著顯著差異。例如北京人身險密度全國最高,高于人均GDP相似的深圳和上海,但財險密度卻低于二者。寧波則是正好相反,其人身險密度遠低于青島、廈門,財險密度又稍稍高出。類似表現的還有海南、湖北、內蒙古等多個地區。這或意味著這些地區的人身險/財產險依然有著較大發展空間。

附:各地保費收入及人均GDP情況

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)