原標題:車險全年數據出爐:四季度保費負增長10.4%;廣西、青島、陜西和山東承保虧損

來源:慧保天下

2020年9月19日車險綜改正式落地,成為影響車險市場,乃至整個財險江湖走向的標志性事件,如今,全年車險數據已經出爐,車險綜改究竟改變了什么?

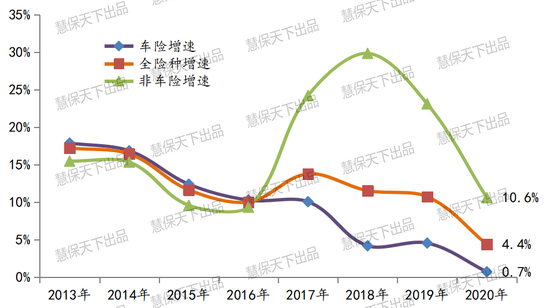

回顧車險市場過去數年發展,能明顯看到,2016年是財險行業的一道分水嶺。

此前,得車險者得天下,車險引領拉動行業發展;全險種增速基本略低于車險增速,非車險業務的存在感極低——車險業務“一險獨大”由來已久,法律環境不健全、投保意愿不強烈、供給服務不匹配等多方因素影響,車險一直都是財險公司的主營險種,2010年以來,行業車險業務占比持續高于70%,甚至有公司車險業務占比長期超過90%。

2016年及之后,車險費改落地,增速下滑、盈利下降,非車險增速一騎絕塵,期間雖然有個別險種調整的影響,但總體維持了兩位數的增速,減緩了車險頹勢的沖擊。

2013-2020年保費收入增速比較

2020年,在車險綜改以及疫情的影響之下,財險業迎來又一道分水嶺,這一年,車險增速進一步下滑,全年,車險業務保費收入8245億元,同比增速僅有0.7%,勉強維持了正增長。車險業務占比已跌落至60.7%,為近十年來的最低水平——應該也是以后十年中的最高水平,今年內跌破六成已成定局。

由于車險綜改在2020年的三季度末才正式實施,實施時間尚短,且財務數據相對業務數據呈現明顯的滯后性,也許至少要到2022年才能真正理解車險綜改給財險行業帶來的深刻影響,但從2020年的數據來看,一些趨勢已經顯現。

本文嘗試從不同區域市場的表現出發,觀察分析其中的變化——因為此次車險綜改依然是由36個省市自治區銀保監局制定費率方案報送要求,各地的自主定價系數均值上下限、平均手續費等關鍵指標均有所不同,不同區域市場的不同表現,實際上也在某種程度上折射了當地的車險監管思路,在全面推進屬地監管的今天,這樣的市場觀察分析,也更有其實際意義。

整體而言,從區域發展情況來看,差異比較明顯。

01

2020年13個省市車險保費出現負增長,車險頭把交椅將生變?

車險業務的區域集中度雖不及公司集中度那么高,但也是比較集中的。前三大地區是廣東、江蘇和浙江,合計車險保費收入2000億元,占據近四分之一的市場份額。前八大地區分別是廣東、江蘇、浙江、山東、河北、河南、四川和安徽,占據了車險市場的半壁江山。

2020年車險保費收入前八大地區情況表(億元)

車險保費規模低于100億的地區有8個,基本為城市型機構和西部或邊遠地區,車險市場體量比較有限,包括甘肅、青島、廈門、大連、寧夏、海南、青海和西藏,八個省市車險保費合計423億元,還不及領頭羊廣東省的六成。

在原保費收入增速方面,雖然行業僅錄得0.7%的增速,但從地區來看,多數地區還是維持了正增長的態勢,36個省市中,23個實現了正增長,但是都以小幅增長為主,增速高于5%的地區只有陜西和廣西。是不是前期的試點改革把保費基數壓得太低?

行業排頭兵又是什么情況?作為車險規模的前兩位,廣東和江蘇在2020年的車險發展也是冰火兩重天,廣東車險負增長1.16%,江蘇正增長4.27%。兩地的保費差距已經縮小到十億元以內,車險的頭把交椅在2021年會不會有所變動?

其實,城市型區域面對車險綜改,的確存在天然的發展劣勢——集中度較高、市場體量有限、家用車業務為主、非車緩釋不足等等,都導致這類型公司經營舉步維艱。

13個負增長地區中,城市型區域占據四席,上海、大連、廈門和北京,的確是難。

車險保費負增長幅度超過5%的有三個地區,湖北,北京和廈門,湖北主要受疫情的影響,剩下兩家都是城市型區域。

但是,好戲才剛剛開始啊!“9·19”綜改的落地,是車險經營的分水嶺,有必要從四季度單季的表現來看看各地區的成色。

四季度單季,行業車險保費負增長幅度為10.4%。各地區之間差異明顯,僅有兩個地區保費實現正增長,依然是陜西和廣西;負增長幅度超過20%的有四個地區,內蒙、吉林、湖南和湖北,若大幅負增的狀態持續,費用分攤的壓力將急劇上升,利潤約束之下,機構、人員都面臨挑戰。

02

大公司拉動下行業整體承保盈利,青海車險綜合成本率低至80%,山東承保虧近19億元

從車險綜合成本率來看,整個行業的水平是98.99%,在大公司的拉動下,還是實現了行業承保盈利。說起地區的盈利情況就很有意思,類似于全班每個小朋友都得了A,但全班平均分變成了B!

36個省區市車險合計承保盈利240億元,但是全國合計只盈利80億元,也就是說并未劃分到各個地區的公司總部承擔了近160億元的車險承保虧損?

雖然全國承保盈利,但依然有四個地區承保虧損,即廣西、青島、陜西和山東,虧損額度最高的是山東,綜合成本率達103.8%,車險承保虧損近19億元。

雖然承保虧損的是少數區域,但是綜合成本率同比上升的區域有26個,同比升幅超過4個百分點的地區有廣西、陜西、寧夏、山西、新疆和山東。

綜合成本率最優的獎狀頒發給青海地區,車險賠付率50%,費用31%,成本率只有81%,這是什么神仙地區?這是什么神仙車險業務?悄悄查了查,青海地區已經開設分支機構的只有12家財險公司,看到這神仙業績后,是不是要來一輪西部機構大開發。

2020年,行業綜合賠付率接近60%,綜合費用率接近40%。值得關注的是,兩項指標都是同比升高的,且綜合費用率上升幅度要高于綜合賠付率上升幅度。36個省市中,綜合賠付率同比升高的有14個地區,但綜合費用率同比升高的有26個地區,綜合費用率拐頭向下的理性競爭模式還未顯現。

車險綜改的星辰大海是成本結構的調整,綜合賠付率向75%趨近,綜合費用率向25%趨近。從2020年底的結果來看,星辰大海,路途尚遠。

03

陜西、廣西上演觸底反彈?寧波或成綜改理想樣本?

作為全國僅有的兩個增速超過5%的地區,也是同樣商車費改的排頭兵,在綜改啟幕后,陜西和廣西兩地的車險指標走向近乎完全一致。

保費收入增幅位列各地區前兩名,觸底反彈的畫面感十足。廣西2020年車險保費收入155.6億元,同比增長5.4%,陜西車險保費收入170.9億元,同比增速7%,無論是全年還是綜改落地后的四季度,增速均領銜全國;

綜合賠付率和綜合費用率雙升,且綜合費用率的升幅高于綜合賠付率的升幅。廣西2020年車險綜合賠付率為60%,同比增長4.2個百分點,陜西則是71.8%,增長了6.7個百分點;綜合費用率方面,廣西和陜西較2019年分別增加4.7、2個百分點。

整體綜合成本率升幅接近9個百分點。兩地2020年的車險綜合成本率均在100%以上,廣西100.1%、陜西為104.2%,分別較2019年同比增加了8.9和8.7個百分點,表現出奇的一致。除此之外,廣西和陜西的車險承保虧損幅度也在不斷拉大。

這個指標走向是不是星辰大海的現實版?是不是先行指標,給車險綜改打個樣?還是絕地反擊的異常表現?仍然需要一段時間來觀察。

迷茫之中,發現了一個朝著星辰大海疾行的身影,寧波地區,綜合費用率26%,綜合賠付率69%,是不是有點像我們理想中的樣子了?

寧波地區的兩率趨勢體現為綜合賠付率升高,綜合費用率下降,是不是更像了?

它也是36個地區中唯一一個綜合費用率低于30%的地區。

對于車險,小伙伴有很多的抱怨和感慨,恨鐵不成鋼。

但在財險行業幾大險種里,只有農險和車險實現了承保盈利,農險的成本率高達99.8%,只是實現承保利潤1億元,車險貢獻了承保利潤80億元。

車險,還是行業定盤的心。

附:2020年各地區車險經營情況

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)