海峽保險2019年法人機(jī)構(gòu)經(jīng)營評價拿C,保費(fèi)未上規(guī)模仍陷虧損周期

原創(chuàng)藍(lán)鯨保險 李丹萍

業(yè)內(nèi)人士指出,財險市場競爭白熱化,大公司在市場中處于優(yōu)勢主導(dǎo)地位,中小公司生存空間被擠壓,經(jīng)營上舉步維艱。

近日,中國保險行業(yè)協(xié)會公布2019年度保險公司法人機(jī)構(gòu)經(jīng)營評價結(jié)果,海峽金橋財產(chǎn)保險股份有限公司(以下簡稱“海峽保險”)被評為C級,經(jīng)營評價體系從速度規(guī)模、效益質(zhì)量、社會貢獻(xiàn)進(jìn)行評價,按照規(guī)章,C類公司是經(jīng)營存在一定問題的公司。

對此,海峽保險回應(yīng)表示,公司速度規(guī)模得分較好;效益質(zhì)量方面改善緩慢,已采取措施增進(jìn);受限于保費(fèi)規(guī)模相對偏小,風(fēng)險保障貢獻(xiàn)度、賠付貢獻(xiàn)度不高,但在社會貢獻(xiàn)方面也有諸多亮點(diǎn)。

作為一家地方國資背景的財險公司,2016年成立至今,海峽保險還未走出虧損周期,截至2019年末,年保費(fèi)規(guī)模在5億元以下,較初期規(guī)劃目標(biāo)有明顯差距。業(yè)內(nèi)專家分析,除了目標(biāo)設(shè)定與執(zhí)行落地方面的偏差,也反映了中小財險公司的生存困境,經(jīng)營管理和市場拓展方面遇到諸多困難,需要突破發(fā)展瓶頸。

未走出虧損周期,海峽保險連虧4年

據(jù)悉,為綜合評價保險公司經(jīng)營狀況,加強(qiáng)保險監(jiān)管,促進(jìn)保險公司改進(jìn)經(jīng)營管理、轉(zhuǎn)變發(fā)展方式,原保監(jiān)會印發(fā)了《保險公司經(jīng)營評價指標(biāo)體系(試行)》,經(jīng)營評價體系從速度規(guī)模、效益質(zhì)量、社會貢獻(xiàn)三個方面對保險公司的經(jīng)營狀況進(jìn)行評價,目的是引導(dǎo)保險公司提高管理水平,加快轉(zhuǎn)變發(fā)展方式。

具體來看,速度規(guī)模反映保險公司的發(fā)展態(tài)勢;效益質(zhì)量反映保險公司的經(jīng)營結(jié)果,是市場經(jīng)濟(jì)的內(nèi)在要求;社會貢獻(xiàn)反映保險經(jīng)營的社會效益,是保險公司發(fā)揮保險功能、服務(wù)經(jīng)濟(jì)社會發(fā)展的要求。

業(yè)內(nèi)人士指出,海峽保險拿到C級的結(jié)果,大概率說明該公司在以上方面存在一項或多項待提升的空間,經(jīng)營存在一定問題。

“從評級標(biāo)準(zhǔn)來看,很重要的兩個因素是保險業(yè)務(wù)的增速和保險公司的盈利狀況,增速偏低、連續(xù)虧損,有可能拖累評分。但換一個角度,早期虧損也是新公司必然要走過的經(jīng)營周期,更需要股東層面予以關(guān)注,對普通消費(fèi)者來說,評級并不會有太大影響”,中國精算師協(xié)會創(chuàng)始會員徐昱琛對藍(lán)鯨保險分析道。

針對評級事項,海峽保險接受藍(lán)鯨保險采訪時回應(yīng),公司在速度規(guī)模方面得分較好,下轄三個指標(biāo)均為滿分;效益質(zhì)量方面改善緩慢,目前處于產(chǎn)險公司初期普遍虧損階段,2019年綜合成本率高于行業(yè)平均水平,預(yù)計通過“落實(shí)轉(zhuǎn)型、降本增效、深化管理”等重點(diǎn)工作的推進(jìn),逐步改善;由于保費(fèi)規(guī)模相對偏小,且風(fēng)險保障金額、賠付金額占全行業(yè)比重較低,導(dǎo)致貢獻(xiàn)度不高,但在社會貢獻(xiàn)方面也有諸多亮點(diǎn),積極踐行社會責(zé)任。

成立于2016年的海峽保險,是福建首家國有法人的全國性保險公司,初期該公司雄心勃勃,定位打造成為“引領(lǐng)海峽兩岸金融服務(wù)的現(xiàn)代保險金融集團(tuán)”,規(guī)劃三步走戰(zhàn)略,第一步,前2年,立足福建、加快布局,力爭到2018年底,實(shí)現(xiàn)省內(nèi)重點(diǎn)市縣機(jī)構(gòu)全覆蓋,原保費(fèi)收入超5億元;第二步,3-5年,走出福建,業(yè)務(wù)上規(guī)模、上平臺,力爭到2021年末,實(shí)現(xiàn)原保費(fèi)收入30億元、總資產(chǎn)超百億,并適時成立資產(chǎn)管理公司;第三步,6-10年,布局全國,承保、投資雙輪驅(qū)動,保費(fèi)超百億、總資產(chǎn)超200億,躋身中型保險公司。

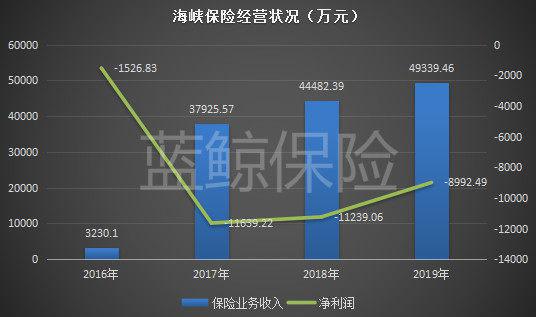

如今,三步走約走了一步半,現(xiàn)實(shí)與理想之間,差距明顯。公開數(shù)據(jù)顯示,成立至今,海峽保險始終處于虧損狀態(tài),2016年至2019年,分別虧損1526.83萬元、11639.22萬元、11239.06萬元以及8992.49萬元,2020年前三季度,該公司虧約9420.99萬元。

盡管保險業(yè)務(wù)收入保持上升趨勢,但海峽保險年保費(fèi)收入暫未突破5億元,今年前三季度,保險業(yè)務(wù)收入4.55億元,業(yè)務(wù)發(fā)展?fàn)顩r與預(yù)期目標(biāo)仍有所差距。

“經(jīng)營戰(zhàn)略是一方面,落地執(zhí)行是另一方面,側(cè)面說明戰(zhàn)略執(zhí)行不是很到位,或者目標(biāo)定得過高”,徐昱琛評價道。

一位業(yè)內(nèi)人士指出,早年間隨著財險主體迅速增加,保險服務(wù)供給能力快速增長,市場競爭白熱化,大公司在市場中處于優(yōu)勢主導(dǎo)地位,中小財險公司生存空間被擠壓,經(jīng)營上舉步維艱。作為典型的地方性財險公司,海峽保險也裹挾其中。

海峽保險表示,近年來,國內(nèi)宏觀經(jīng)濟(jì)形勢、金融監(jiān)管政策、經(jīng)營環(huán)境發(fā)生了較大變化,譬如商車險改革持續(xù)推進(jìn)、機(jī)構(gòu)批設(shè)、資本擴(kuò)充等,公司預(yù)計調(diào)整《三年發(fā)展規(guī)劃(2019-2021年)》。

出路難覓,新設(shè)中小保險公司普遍遇發(fā)展瓶頸

進(jìn)一步聚焦經(jīng)營,成立4年有余的海峽保險,已經(jīng)歷一輪高管輪換,不足周年之際,董事長由王非變更為楊方,總經(jīng)理由籌建公告中的林長昌變?yōu)樯驊c宏。楊方來自于股東福建省投資開發(fā)集團(tuán)有限責(zé)任公司,曾任金融資本部總經(jīng)理,此前并未直接涉足保險行業(yè),沈慶宏曾任長安責(zé)任保險黨委委員、副總裁。

新的領(lǐng)導(dǎo)班子搭建后,海峽保險繼續(xù)沿著經(jīng)營規(guī)劃耕耘,從主要險種來看,公司與大多數(shù)新成立的財險公司一樣,選擇通過車險業(yè)務(wù)拉升保費(fèi),近三年業(yè)務(wù)占比約6成,亦曾推出“車險+意外險”組合營銷,促進(jìn)車險業(yè)務(wù)發(fā)展,同時輔以發(fā)展健康險、工程險、意外險、企財險、責(zé)任險等。

不過,海峽保險的車險業(yè)務(wù)常年處于虧損狀態(tài),2017年至2019年分別虧損1.42億元、0.77億元、0.91億元。

“我國新設(shè)保險公司的發(fā)展,普遍遇到一定瓶頸”,中國自保網(wǎng)執(zhí)行董事曹志宏博士分析道,一是我國保險市場起步晚,保險中介市場不發(fā)達(dá),精算、理賠、再保險等高級保險專業(yè)人才和管理人才不足,社會對保險業(yè)的作用和認(rèn)識不足,使得新保險機(jī)構(gòu)在經(jīng)營管理和市場拓展方面遇到諸多困難;二是我國許多中小保險機(jī)構(gòu)沒有穩(wěn)定的業(yè)務(wù)來源,在市場拓展壓力較大,業(yè)務(wù)獲取成本遠(yuǎn)高于頭部成熟保險公司;三是我國財險市場費(fèi)率遠(yuǎn)低于國際水平,導(dǎo)致大多數(shù)保險機(jī)構(gòu)無利可圖。這也是包括海峽保險在內(nèi)的多數(shù)中小新型保險公司面臨的核心難題。

海峽保險較高的償付能力,也能側(cè)面佐證上述觀點(diǎn)。截至2020年3季度末,該公司綜合償付能力充足率為532.82%,同期財險公司平均水平為267.6%,約為倍數(shù)。

事實(shí)上,對于保險公司而言,償付能力猶如“雙刃劍”。業(yè)內(nèi)專家對藍(lán)鯨保險分析稱,若償付能力過于充足,或表示保險公司發(fā)展速度較慢,資本金沒有得到充分運(yùn)用,尚有發(fā)展空間。

“為什么沒有得到足夠的充分利用,因為沒有足夠的保費(fèi)收入來消耗資本金,又或者發(fā)展沒有達(dá)到預(yù)期”,徐昱琛說道。

不過,曹志宏也指出,新保險公司償付能力充足率普遍較高,主要原因是資本金規(guī)模大,保費(fèi)規(guī)模小造成的,“償付能力充足率是風(fēng)險指標(biāo)不是發(fā)展指標(biāo),不能用它來衡量公司發(fā)展好壞”。

下一步怎么做?海峽保險給出規(guī)劃,下階段,將堅持目標(biāo)導(dǎo)向、結(jié)果導(dǎo)向、算賬經(jīng)營,在效益經(jīng)營方面,做到開源節(jié)流、量力而出、自主經(jīng)營,把好“入口關(guān)”和“出口關(guān)”,走內(nèi)涵式發(fā)展之路,確保經(jīng)營成本率低于100%。在轉(zhuǎn)型發(fā)展方面,2020年著力點(diǎn)是農(nóng)險業(yè)務(wù)、政府業(yè)務(wù)、股東業(yè)務(wù)、銀保業(yè)務(wù),同時穩(wěn)固車險業(yè)務(wù),積極探索布局健康險領(lǐng)域。

“農(nóng)險業(yè)務(wù)、政府業(yè)務(wù)是這兩年費(fèi)率較好的財險業(yè)務(wù),銀保業(yè)務(wù)比較容易上規(guī)模,主要代銷車險、家財險、意外險和理財型產(chǎn)品,此外,銀行有貸款企業(yè)客戶,具備企財險客戶資源”,曹志宏分析道。但總的來看,能夠獲取的規(guī)模和效益仍舊有限, 特色化經(jīng)營的模式,暫未顯現(xiàn)。

從行業(yè)角度來看,大多新設(shè)的中小保險公司聚焦“小而精、小而美、小而優(yōu)”,謀求差異化、特色化、區(qū)域化發(fā)展,從做大轉(zhuǎn)為做優(yōu),已然成為趨勢,但在具體戰(zhàn)略落地、打造核心競爭力方面,還有很長一段路要走。(藍(lán)鯨保險 李丹萍 )

責(zé)任編輯:陳鑫

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)