來源:慧保天下

2020年初,“慧保天下”曾對2020年財險市場走勢做出預測,得出的結論是2019年是非常困難的一年,2020年或許會更加困難,因為:一是中國宏觀經濟遇到新周期,二是2008年之前積累的風險至今沒有完全出清,三是財產險公司的經營方式仍然是粗放的。

沒想到的是,“困難”比預計中要更加沉重,更加出人意料。1月末爆發的新冠疫情將業務增速一時打到谷底;從二季度開始,業務逐漸恢復增長,但9月銀保監會堅定推動車險綜合改革的實施,再度給行業“當頭一棒”,長期以來倚仗的“吃飯業務”車險突然不香了,車均保費、整體保費增速快速下滑,拖累整個財險行業增速。非車險雖然在健康險、責任險、農險等的帶領下,實現了保費的快速增長,在一定程度上抵消了車險保費負增長帶來的負面影響,但大多數業務都出現了顯著的承保虧損……

更加困難的2020年也行將過去,展望2021年,又會是怎樣一番光景?

回溯2020年

展望2020年之間,首先還是要回溯下2020年財險行業整體表現,“一切過往,皆為序章”,今天的財險業,已經為明天的財險業埋下伏筆。

01

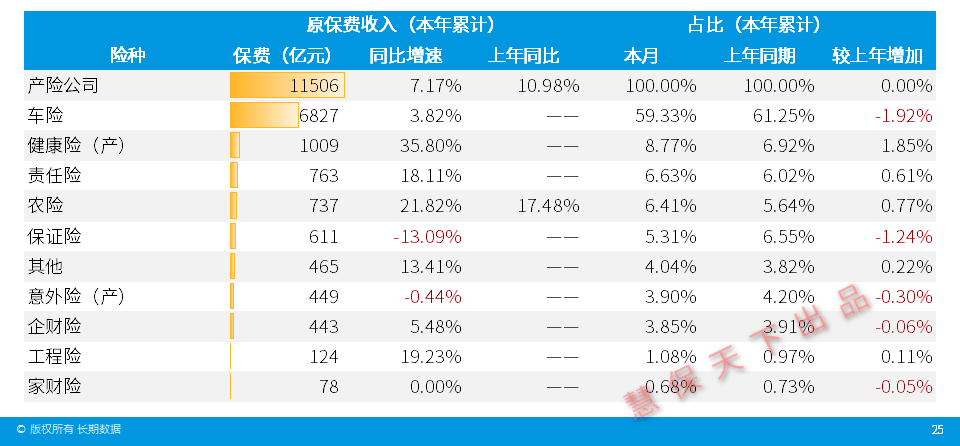

財險公司保費增速承壓,前10月同比增速僅7.17%,減少3.81個百分點

受疫情、車險綜改等因素影響,2020年財產險公司保費增長整體承壓。數據顯示,2020年前10月,財產險公司累計保費收入1.15萬億元,同比增長7.17%,相較去年同期減少3.81個百分點。

而從單月數據來看,2020年10月單月保費收入僅為914億元,同比下滑5.58%,相較2018年、2019年更是大幅下跌。

02

車險業務占比跌破6成,“車險獨大”一去不返;健康險領銜非車險成新增長極

車險是拉低行業增速的“罪魁禍首”。前10月,車險保費收入6827億元,同比增長僅3.82%,相較前9月有所回落。

就單月保費而言,也出現了大幅的回落,車險10月單月保費收入618.77億元,同比下降6.35%,僅高于受疫情影響最嚴重的2月份的-18.44%,創下年內第二低單月增速——車險綜合改革的影響深刻顯現。

車均保費降低是個重要因素。從銀保監會公開披露的數據來看,前10月車險單均保費1571億元,同比減少64.53億元。

在車險增速回落的同時,非車險業務保持快速增長,尤以健康險、農險、責任險以及工程險為最。

其中尤為值得一提的是健康險業務,前10月保費收入1009億元,同比增速高達35.80%。

車險保費大幅下降,非車險保費快速增長,其結果就是車險占比顯著下降。數據顯示,截至10月末,車險市場份額降至59.33%,首度跌破6成,同比下降4.04個百分點。

長期以來,車險都是保險公司的“吃飯業務”,分攤固定支持,因此長期以來,即便是虧損,財險公司也往往會盡力發展車險業務,但現在,當車險占比跌破60%,其給行業帶來的深層次影響是難以預計的。

這意味著過去車險“一險獨大”的時代徹底翻篇了,一個新的財險時代正式拉開帷幕,此后,隨著車險綜改的進一步深入,車險保費增速和市場份額將繼續雙雙下降,行業結構也將逐步優化。

03

綜合成本率不斷走高,9月末突破100%

保費增長承壓的同時,保險公司賠付支出增速遠高于行業同期,數據顯示,前10月,財產險公司累計賠付支出6114億元,同比增長8.48%,高于同期產險公司保費增速(7.17%)。

最后的結果就是綜合成本率走高。2017年,財產險行業綜合成本率為95.26%,2018年超過100%,2019年有所減少,為99.98%,但到2020年9月末,這一數據又上漲到了100.31%,同比增長0.78個百分點。

從交流數據來看,費用率的上漲是主因,前9月達到38.06%,同比上漲1.25個百分點。顯示了車險綜改前市場競爭之激烈。不過這一狀態勢必將隨著車險費改的推進而有所改善。一是,車險費改重要目標之一就是壓縮費用空間,將手續費從35%降至25%;二是,一些險企選擇利用車險綜改的時機集中釋放前期費用,在一定程度上臨時推高了行業費用。

值得注意的是,前9月,受疫情影響,產險公司賠付率卻出現了顯著的下降,9月末為62.25%,同比下滑0.47個百分點。

04

除去天安財險,財險公司整體盈利超400億元,同比下滑約20%

從行業交流數據來看,前10月,財險公司累計虧損119億元,但這主要是天安財險導致的,數據顯示,天安財險僅上半年凈虧損就已經達到647億元,對保險業整體利潤影響明顯。

去掉天安財險,根據險企公布的償付能力報告,則截至11月3日,已經有82家財險公司披露三季度償付能力報告,2020年前三季度,這82家財險公司累計凈利潤為405億元,相較于去年同期的506億元,雖然顯著下滑,但整體仍保持了盈利。

具體來看,82家險企中,57家財險公司實現盈利,占比達69.51%,25家財險公司出現虧損,累計虧損達18.45億元。

展望2021

盤點2020年,分析上述因素,不難得出如下結論:

一是受車險綜改影響,2021年車險保費增速還會繼續承壓,進而拖累整個財險行業的保費費增速;

二是險種結構仍將進一步調整,車險占比有望進一步下降,而非車險占比仍將持續走高。

三是隨著車險綜合改革的深度推進,長期以來形成的依賴做大車險快速做大規模的粗放式經營將徹底走向盡頭,行業將不得不在萎縮的車險市場中通過創新、提升效率尋找新的生機;在非車險領域,則勢必會進一步挖掘新藍海市場。

2020年很難,2021年只會更難,是時候做出徹底的改變了。

01

宏觀經濟逐漸企穩,給財險行業帶來新希望

財險業發展與GDP增長密切相關,從財產險保費增長曲線不難發現,幾乎每一次保費增速的提高都是外部政策刺激的結果,但刺激作用持續時間較短。這個期間財險保費增長曲線斜率向上。

這意味著,隨著國內GDP增速不斷回暖,將給2021年的財險業帶來新的希望。數據顯示,第三季度,我國實際GDP同比增長4.9%,而截至今年第三季度,中國實際GDP累計同比增長0.7%,實現了V型反彈。

預計這一反彈在2021年仍將持續,《CMF中國宏觀經濟分析與預測報告(2020-2021)》預計2021年第1季度中國GDP增速將達到11.4%,到第4季度將下滑到5.4%。同時,供需兩端將進一步修復,并開始趨于平衡。這對于與GDP增速關系密切的財險行業而言,無疑是意味著希望。尤其是對于非車險而言。

但考慮到車險綜改的持續深入,預計2021年財險行業整體保費增長仍將面臨壓力。

02

汽車銷售整體下滑,逐步回暖,新能源車成為一大亮點

2020年上半年,國家層面和地方政府出臺的一系列政策,起到了刺激汽車消費的效果,為下半年車市恢復奠定了基礎。同時,“金九銀十”這個汽車傳統銷售旺季的到來,加上消費者在經濟方面的安全感以及身處的環境現狀的改善,都共同驅動了車市銷量的增長。2020年1-10月,汽車產銷1951.9萬輛和1969.9萬輛,同比下降4.6%和4.7%,降幅與1-9月相比,分別收窄2.1個百分點和2.2個百分點。其中,10月的汽車產銷分別達到255.2萬輛和257.3萬輛,

同時,在各種政策刺激下,新能源汽車的表現尤其亮眼。9月份新能源汽車產銷量環比、同比均大幅增長,“金九”成色十足,產銷同時均下創歷史新高;10月新能源乘用車批發銷量突破14.4萬輛,同比增長119.8%,從中長期來看新能源汽車將持續貢獻增量。

當前中國經濟整體高速增長的周期已經完成歷史使命,汽車市場的發展模式也從高速增長轉入中速增長,甚至是低速增長階段。但新能源汽車只是開始。對于車險市場而言,這意味著新能源車將成為未來一大增長亮點。

值得注意的是,監管已經明確表態支持車險領域的產品和模式創新,這將成為車險領域新的增長點。

03

車險保費仍將繼續下降,綜合成本率或突破100%

車險綜合改革涉及范圍廣、力度強,其勢必重塑車險行業生態,2021年,保費下跌的態勢預計仍將持續。

中金公司發布的研報預計2021年行業車險保費同比下降17%,其中,1-9月份車均保費同比下降27%,10-12月份車均保費同比企穩。

預計大型險企市場份額將保持穩健。監管對市場競爭狀況密切關注、防止過度競爭,體現為加強車險費率回溯監管、要求改進財險公司考核機制等措施,這將有助于降低市場過度競爭,從而有利于大型險企市場份額保持基本穩定。

同時,因為費用下降可能不能完全彌補保費的下降幅度,從而導致綜合成本率上升并突破100%。預計2021年,車險業務整體仍將承保虧損。在規模、品牌上更有優勢的大型險企的綜合成本率將顯著優于小型險企,不排除部分大型險企的車險可以做到承保盈利的可能。

04

非車險保費增長有望進一步提速,貨運險、企財險、農業險等或將獲得兩位數以上增速

受益于疫情緩解,預計非車險保費增長有望進一步提速。

與車險業務不同,受益于GDP增速企穩,短期健康險需求增速較快,以及政府對于農業險、責任險等的政策扶持,2021年非車業務面臨更好的增長環境,中金公司預計貨運險、企財險、農業險、責任險、短期健康險等的保費規模均將取得兩位數以上的保費增速。

不過非車險業務的綜合成本率依然將承壓,尤其是久期超過1年的信用險的承保盈利可能是影響明年整體非車險承保盈利的關鍵因素。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳鑫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)