【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

原標題:165家中介機構收近3000萬罰單:撤銷任職 停1年新業務

來源:13個精算師

2019年全年,中介機構(代理、經紀、公估)共收到296張罰單,罰款總額2729萬元,涉及165家中介機構,88家代理、25家經紀、52家公估(法人機構)。

本文共5節:

①被罰中介TOP20:4家代理超百萬,5家經紀超50萬,1家公估超10萬,還有機構被停新業務1年

②中介罰款重災區,仍是中介機構

③監管分局開半數罰單,“監管到人”,“從細從嚴”已是趨勢

④165家機構罰款匯總表

⑤“13精”小程序的第九格

1

被罰中介TOP20

一家機構被停新1年

只想看全榜單?

在文末哦,快速向后拉哈!

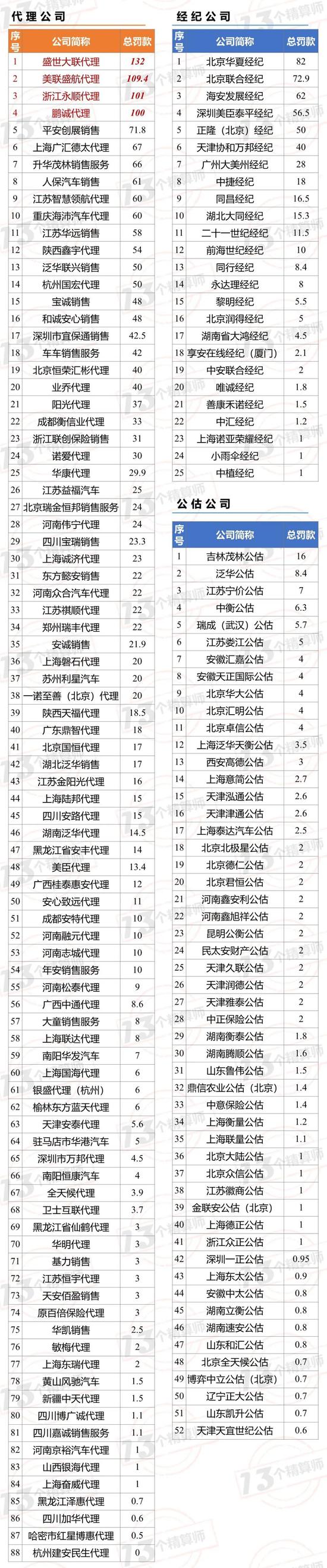

1. 代理公司罰款TOP10:4家被罰超百萬

88家代理公司中,被罰款最高的10家公司全年被罰金額大于60萬。其中,4家公司全年被罰金額大于100萬!

①盛世大聯代理:廈門、寧波、江蘇三家分公司被罰

盛世大聯代理廈門分公司,因為編制虛假資料、謀取不正當利益,被監管開出72萬元罰單,且被停止開展新業務6個月。

正是因為廈門分公司的高額罰單,使得其成為2019年被罰款最多的中介機構。

②美聯盛航代理、浙江永順代理、鵬誠代理:花式返傭被罰百萬

美聯盛航代理,吉林、天津、四川三家分公司被罰,其中,吉林分公司因為虛列客戶專員工資、臨時負責人超任期、給予合同以外利益,被監管局連開4張罰單,合計罰款65.2萬。天津分公司,因為虛構服務事項、未進行進行執業登記等被罰43萬。

浙江永順代理,單筆罰款最高!公司因為編制虛假材料、牟取不正當利益,被浙江監管局罰公司81萬,罰負責人20萬,合計101萬。

③利益的背后總是亂象叢生:返傭是代理公司常年痼疾

從上述幾家公司被罰的情況不難看出,代理公司作為中介機構被罰的重災區,其根本問題還是圍繞費用!

小編記得前兩日,意外險改革政策出臺的時候,跟人談論,為什么大家更關心健康險的政策,而不是意外險的政策?

參見《重磅!銀保監會推動意外險改革:統一意外險專項監管制度》

原因可能有二,一是意外險單均小,二是盈利空間有限,所以,無論是保險公司還是客戶都不是特別重視。

也就是說“無利不起早”,哪里有“利”,哪里就是戰場,自然也是問題叢生。

費用是代理公司最主要的收入來源,為了拼保費,各種花式競爭手段不斷,但是,隨著監管不斷細致深化,無論是通過“虛列客戶專員工資”,還是“通過子公司推客返費”都有可能被查到!

例如,上文提到的鵬誠代理的子公司“創保鑫”,還有虛列客戶專員工資的美聯盛航代理,具體參見《車險嚴監管繼續:停新業務,撤職,罰300萬+,代理機構已成重災區,硝煙繼續彌漫》。

2. 經紀公司罰款TOP5:4家被罰超百萬

2019年,25家經紀公司被監管機構開出罰單,被罰款最高的5家公司全年被罰金額大于50萬。

其余多數經紀公司的全年罰款普遍在10萬元以下,主要是與代理公司相比,經紀公司的單張罰款金額普遍較小。

①被罰最多的經紀公司:北京華夏保險經紀,一張罰單82萬!

2019年5月6日,北京銀保監局對北京華夏保險經紀公司罰款61萬,對時任負責人罰款21萬元,合計罰款總額82萬。

細數五宗罪:

·保險銷售主體和優惠活動宣傳不當

·與其他公司產品不當對比

·電銷用語表述不規范

·未在銷售頁面顯著位置披露與保險合同有關重要情況

·未按規定進行執業登記和管理

②請注意:“與其他公司產品不當對比”!

近年來,在微信、視頻等平臺多有將保險公司產品進行對比的內容,其實,這樣的對比簡單直觀,有助于消費者結合自己的需求選擇保險產品,所以,很多保險經紀和代理人的朋友圈也不乏類似的信息。

但是,從內容質量看卻是參差不齊,也就引發了很多“不當對比”。

為此,銀保監會對于此方面的監管也越發重視,無論是最近的《互聯網保險業務監管辦法(征求意見稿)》,還是四部委出臺的《關于進一步規范金融營銷宣傳行為的通知》,對于產品的對比都要求第三方“不得不當類比”、“不得片面比較價格和簡單排名”。

參見:

《互聯網保險新規,重磅來襲:征求意見稿明確第三方網絡平臺,不可銷售保險!》

《四部委聯合發文:金融營銷宣傳行為“九不得”》

③北京聯合經紀,7個省份被罰:北京、廣東、黑龍江、湖北、吉林、四川、天津,合計罰款72.9萬!

北京聯合經紀之所以成為被罰第二多的經紀公司,主要是被開的罰單太多,7個省份被開罰單,其中最高的兩筆罰單來自廣東和湖北,單筆罰款金額超過20萬。

廣東分公司,財務數據不真實,被罰26萬!

·將招待用途發票通過列支差旅費報銷

·使用無效發票報銷套取費用

·貼票報銷向員工發放補貼

湖北分公司,虛列費用、委托未執業登記人員開展業務,被罰20萬!

3. 公估公司罰款TOP5:1家超10萬!

在中介公司中,公估公司由于業務體量最小的關系,違規被罰的金額也最小,但是,特點是被罰的公司多!

2019年,52家公司公司被開罰單,單筆最高罰單金額為10萬,是黑龍江監管局開給吉林茂林公估的。

吉林茂林公估,收吉林、黑龍江兩筆罰單,總罰款16萬。

黑龍江數罪并罰,罰款最多,黑龍江分公司因為未按規定制作告知書、未辦理執業登記、未建立完整業務檔案、財務數據不真實等問題,被監管處罰公司6萬,負責人4萬!

4. 罰款不是唯一措施,停業、撤職更是嚴重!

其實,與監管對于保險公司的監管類似,保險公司一旦出現業務經營的嚴重違規現象,罰款尚且算比較輕的處罰,最嚴重的則是有可能被停業,這一點,中介機構也不例外。

據小編不完全統計,2019年共有6家代理公司被采取除罰款以外的監管措施,如停新業務,撤銷任職資格等。

①停新業務1年:鄭州瑞豐保險代理有限公司

瑞豐保代,存在聘任不具任職資格人員履行高管職責、編制虛假報表、資料等違法行為,被河南監管局開出12萬罰單。

但是,因為編制虛假材料,瑞豐保代被責令停止接受新業務1年,并且取消兩位高管的任職資格。

停業1年,應該說是極其嚴重的監管措施了,在中介機構的處罰中比較少見。但是,凡是有一就有二,所以,各家機構一定要注意合規經營,否則真的停新一年可是比疫情影響更慘痛。

另外被停新業務的機構,如上圖所示。

②撤銷任職資格:違法嚴重,機構負責人被撤職

升華茂林保險銷售貴州分公司,鄭州瑞豐保險代理,諾愛保險代理安徽分公司,三家公司的高管被監管撤銷任職資格。

升華茂林貴州、鄭州瑞豐保代都是因為編制或者提供虛假資料,諾愛代理安徽是因為利用業務便利為其他機構謀取不正當利益。

無論公司違法原因是什么,撤銷高管任職的理由只有一個,對公司違法行為負有直接責任。

這一點,正是體現了隨著監管層級的不斷深化,公司違法,機構負責人一定要負責,“監管到人”的執行力度已經越來越大!

“監管到人”已是趨勢,后文第三部分,我們再仔細闡述,大家可以向后看~

2

中介機構罰款重災區:代理公司

1. 165家中介,近3000萬罰款

代理公司依舊是重災區

①2019年全年中介機構罰款情況

據小編不完全統計,2019年銀保監會共開出296張罰單,涉及165家中介機構,罰款總額共計2,729萬。

②代理公司仍是罰款重災區

從罰款金額看,代理公司共被罰2,092萬,屬于中介機構中被罰款最多的,占全年中介機構罰款的77%。

從被罰機構數看,88家代理機構被罰,占被罰中介機構的比例為53%。

無論是從金額看,還是從被罰機構的數量看,代理公司仍舊是被監管處罰的重災區。

2. 3省市中介罰款最多:浙江超300萬,江蘇、北京超200萬!

①32個地區開中介罰單:保費大省總罰款多

2019年共有32個地區對中介機構開出罰單,上圖僅列出前20個地區。

其中,3省市罰款超200萬,浙江超300萬,江蘇、北京超200萬!

10省市罰款超100萬,包括浙江、江蘇、北京、重慶、上海、河南、陜西、廣東、天津、吉林。

由上圖所示,罰款比較多的省,并不一定罰單件數多,但卻都是保費大省!

②從罰單件數和罰款金額的對比,可以看出各地區監管側重的不同

從罰單件數和罰款金額的對比看,有的地方罰單多,但是單均罰款小,有的地方罰單少,但是罰款金額高。

罰單多vs罰款多,說明什么?

以單均罰款高的地區為例,比如北京和重慶。北京全年只開了12張中介罰單,但是最高的罰單罰款有82萬,還有兩張罰單在40萬罰款以上。

這可能是兩方面原因:

一是業務規模大的機構,問題突出涉案金額高,被罰的話自然也是要多。

二是監管方向側重抓典型。

3

監管分局發力

四季度開37張罰單,罰229萬

看完整體的情況,跟小編一起再下探一個維度,仔細看看中介機構為什么罰?還有銀保監會成立后,監管層級變化對中介機構監管的影響?

銀保監會成立后,2019年上半年還處于過渡階段,很多信息尚不清晰。之前,2019年三季度中介的罰款情況,“13精”已經跟大家分析過了,本期我們重點分析第四季度中介的罰款情況。

三季度罰款情況,參見《車險嚴監管繼續:停新業務,撤職,罰300萬+,代理機構已成重災區,硝煙繼續彌漫》

1. 三層監管形勢下:監管分局發力

銀保監會成立后,各項整合相繼落定,對保險業的監管也從原先的“會-局”兩個層級,變為“會-局-分局”三個層級。

對于保險業經營機構的檢查、行政處罰、許可等也逐漸由銀保監會放權到銀保監局的層級。參見《停!停!停!停40+機構新業務,監管力度持續升級,地市級監管分局直接開罰單》

目前,銀保監會直接開出的罰單越來越少,銀保監局和分局的罰單則占多數,可見未來監管的重心勢必進一步下移。

中介機構已是如此,從四季度的數據看,分局已經相繼開出37張罰單,總額228.9萬,占全部罰單的36%。

監管層級的下探,勢必意味著后續監管將更有針對性,監管力度更大,維度也會更細,也就需要中介機構格外注意一定要合規經營。

2. “監管到人”勢在必行

隨著,銀保監會監管層級的深化,“監管到人”不斷被提及,在上周的意外險改革方案出臺時,也提到對于公司的違法行為,不僅要問公司的責,還要問公司負責人的責,也就是“雙罰制”!

從2019年保險公司的處罰,以及四季度中介機構的處罰情況看(上圖)亦是如此。

四季度,監管共開出中介機構的處罰104單,其中涉及61個責任人的處罰,從金額看,機構的罰款總額共計673萬,責任人的罰款145萬,簡單算人均的話,平均每個問責人的罰款在2萬以上。

更嚴重的還會被撤銷任職資格,這個在第一部分我們已經說過了。

各位機構負責人一定要提起精神,公司的違法行為你們是要負責的,輕則罰款,重則撤銷任職!

3. 中介機構的痼疾:費用真實性

根據四季度中介的罰款情況,“13精”對于處罰原因進行了歸類,主要處罰原因見上圖。

被罰款最多的原因,萬年不變的就是“編制虛假材料”,其次是“虛列費用”、“謀取不正當利益”、“給予合同外利益”,全部都是跟中介機構的營收有關系的,也是監管處罰的重點。

還有一個需要注意“停業期間開展業務”,這是明知故犯,被監管開出48萬的罰單。其他檔案管理等規章制度類的處罰金額相對較小。

費用!費用!費用!是利益的核心,也是監管的重點,即使是重罰之下,卻依舊不乏頂風作案者,也許也是無奈吧~

4

2019年中介機構罰款

匯總表

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)