【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

獨家觀察 | 跨越20年,普通型人身險精算“變臉”成“雙刃劍”?“四問”精算新規!

木子

來源:A智慧保

人身險,保險的半壁江山,正在經歷一場質的改變。時隔20年,普通型人身險正在經歷一次大變革。自2月初監管發布《普通型人身保險精算規定》以來,關于人身險產品降價、讓利消費者的聲音此起彼伏。與此同時,險企利潤空間被壓縮、銷售積極性降低等關聯性問題也被推上臺面。一正一反,一好一壞的市場反應下,險企在“活著”與“幸福的活著”之間又將如何抉擇?

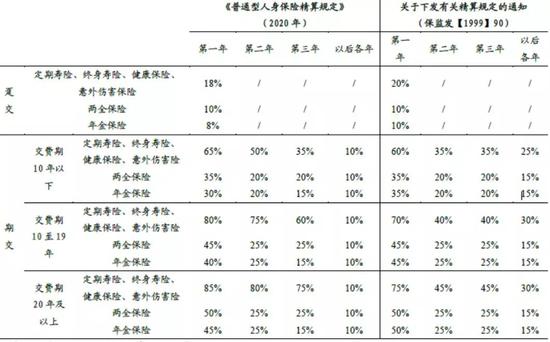

2月6日,銀保監會正式下發《普通型人身保險精算規定》(簡稱《規定》),對人身險費率政策改革進一步添磚加瓦。就《規定》的下發,監管表示,是對人身險費率政策改革的完善。《規定》從控費、降價、提高現金價值等方面對普通人身險產品進行規定,既讓利了消費者,又推動了保險的普及。

隨著社會大眾對風險保障類產品需求的不斷增加,加之受疫情影響,消費者的健康意識及風險保障需求大幅提升。但從精算制度建設方面看,雖然自2013年啟動人身保險費率政策改革后,監管分別就分紅險和萬能險做出了精算新規定。但對于普通人身險,依舊沿用的是1999年的相關規定。

時間與市場之間存在的需求交錯,與監管發布的“高質量發展”要求尚存在一定差距。伴隨保險市場規模的擴大,完善制度建設,依舊是2020年保險監管的重點之一。

但萬千事物無一具有兩面性。普通人身險精算新規的出爐,又讓誰歡喜讓誰愁?

產品降價,消費者獲利?

從新規內容看,本次最大的亮點莫過于“產品降價”。

《規定》顯示

健康保險、意外傷害保險、定期壽險、終身壽險等風險保障類產品的現金價值參數有所調整。同時,對年金保險、多數躉交保險產品定價的平均附加費用率上限進行下調。通過測算后,風險保障類產品、年金保險、多數躉交保險等產品的價格都會有3%~5%的降價幅度。

下調個人普通型人身保險的附加費用率

下調年金險及部分躉交保險產品的

平均附加費用率上限

對此,監管表示,產品價格的進一步下降,可以提高消費者的購買意愿。而且在部分產品的市場表現中,也可提高競爭力。

降價,對于消費者而言,是最直接的產品吸引點。無論是調低部分產品的附加費用率上限,還是提高產品的現金價值,都是讓利行動。

1

一方面,產品價格的下降,會使更多消費者加入到購買保險產品的行列中,以此達到加強保險風險保障的功效。

2

另一方面,在降價的同時,提高長期保險產品的現金價值,消費方向也逐漸轉向長期保險產品。

但也有部分行業人士分析,從短期來看,調降現金價值帶來的降價主動權其實在保險公司,降價幅度主要取決于市場競爭環境,議價能力較強的公司短期內或不會選擇降價,進而使得價值率有一定提升空間。

不過,由于現有產品的附加費用并非都已達到上限,現金價值也可能高于最低標準,因此降價空間相對有限,對保險公司的價值影響也在可控范圍之內。

但從長期來看,調降現金價值有利于保障型產品的保障屬性進一步增強,提升消費者購買意愿,產品價格也有望漸進式下行。

從短期引向中長期

助推行業大轉型?

從此次《規定》來看,對于長期保障型產品的“讓利”力度似乎更強。

銀保監會表示

提升年金保險等長期儲蓄類產品的最低現金價值標準,有助于更好地保護消費者權益,防范投訴糾紛風險。據測算,此類產品前幾年的最低現金價值將提升5%~10%。

具體來看

保單前三年的附加費用率會有不同程度的下調,且期限越長調整幅度越大。此后年份則統一下調至10%,降低客戶糾紛風險,預計提升保單前期的現金價值,調整后此類產品前幾年的最低現金價值將提升5%~10%。

首先,我們需要了解什么是現金價值:

現金價值

現金價值是指人壽保險單的退保金數額。在保險期限較長的人壽保險中,由于采用躉交保費或均衡純保費制度,保單項下積累有一定的責任準備金,被保險人要求退保時,保險公司從責任準備金中扣除一定的退保手續費,余額即作為退保金退還給被保險人或投保人。躉交保費的人壽保險單可隨時提出退保,領取退保金; 分期交付保險費的人壽保險單,交費滿一年或二年后,可隨時提出退保領取保險金,這類保險單在退保時能夠領取的退保金數額,就是該保險單的現金價值。

現金價值的提升,可以更多的保障消費者所購買的保險“不貶值”,也即在退保時刻享有更多的退回利益。

當然,在評估現金價值準備金時,《規定》對于長期保障型產品的附加費用率假設有所前移,這將使得長期保障型產品初期現金價值的下降,從而使消費者更愿意投保長期保險產品,進而使保險公司退保利益提升,進而提升保險公司的盈利水平。

這或許正契合當下保險所倡導的“保險回歸保障”的大勢。著眼于長期保障產品,于消費者而言,保障的價值高;于公司而言,有利于維護保險公司的現金流穩定,且有利于公司對資本的長期規劃。

打擊銷售積極性

總保費下降3%~5%?

《規定》發布后,多數行業人士將目光聚焦在附加費用率下降,相關產品價格下降,進而會導致營銷員、代理機構等中介渠道對于該產品的銷售積極性下降。

附加費率

附加費率是保險公司經營保險業務的各項費用和合理利潤與純保費的比率,按照附加費率收取的保險費又稱附加保險費。它在保險費率中處于次要地位,但附加費率的高低,對保險企業開展業務,提高競爭能力有很大的影響。

附加費率與營業費率密切相關

附加費率=營業費用開支總額/保險金額 X 100%(非壽險精算)

-------------- 或者 ---------------

附加費率=(營業費用+預期利潤+異常風險費用)/保險金額總和 X 100%。

附加保費通常包括三項內容:營業費用;預期利潤;異常風險費用。其中,營業費用主要包括:(1)按保險費的一定比例支付的業務費、企業管理費、代理手續費及繳納的稅金。(2)支付的工資及附加費用。(3)預期的營業利潤。

不可否認,隨著產品價格的下降,銷售人員在賺取營銷費用時獲得的“提成”或許有所改變,代理機構銷售此類產品的積極性將略有降低。但從長期來看,因消費者對于長期保障類保險產品的需求提升,購買力提高的前提下,又會帶動銷售隊伍的銷售動力。

為此,整體來看

此次調整有助于推動產品價格下降,提高消費者購買意愿,提高代理人銷售積極性,在讓利于民的基礎上也推動行業良性發展,體現了“保險姓保”的監管導向。

此外,據申萬宏源研究發布的研報顯示,此次產品降價或許會帶來保費下降3%-5%的預測。

具體來看,該研報顯示

壽險總保費=純保費+預期費用+預期利潤。

● 對年金險業務,附加費用率下降導致預期費用下降,但保單前期的最低現金價值提升,綜合影響下整體保費略降。

● 對長期保障型業務,附加費用率基本不變,但是保單前期的最低現金價值下降,綜合影響下整體保費略降。

無論是銷售積極性變化也好,還是行業保費變化也好,從此項政策看,依舊要從長遠計議。

壓縮中小險企生存空間?

除以上影響外,有業內人士對“A智慧保”表示,此次產品降價,或許對中小險企的下一步發展產生一定影響。

具體來說

中小險企在產品定價方面,較大型險企有一定的價格優勢。但經過降價后,如大型險企產品降價,消費者或許會更傾向于大型險企的產品購買。

除此之外,有分析認為

本次新規調整的是附加費用率和現金價值參數上限,而大中型公司在實際運營中不會觸及上限,例如這些公司當前在售的期交年金產品的附加費用率一般在10%-14%,低于新規中的16%。

另外,由于新規下前期的現金價值下降,使得保障產品價值率上升,大型公司可以在維持價值率不變的情況下適當降價增加市場競爭力,達成監管的引導。為此,新規對大公司實際影響有限。

但對于中小險企而言,利潤空間被壓縮,與大型險企的競爭力處于弱勢,中小險企的下一步,或許應當在改變中前行。

同樣,不止是保險公司、消費者,保險營銷員,新規對于保險中介機構的影響,也需要時間的印證。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)