原標題:壽險賠付支出增長近四成,25-35歲惡性腫瘤出險率攀升兩倍|數說

摘 要

保險理賠全景整體呈現如下特征:

一:理賠金額明顯增長,多家公司獲賠率提升至99%以上;

二:重疾賠付金額居首,投保和出險呈現年輕化的趨勢,25-35歲惡性腫瘤出險率升200%,是危害健康的“頭號殺手”;

三:醫療險理賠金額居于第二,其中少兒醫療險保障需求快速增長,呼吸系統疾病成主因;

四:科技的加持正讓理賠時效提升,AI結案率50%,保險公司理賠更主動

理賠難問題一直備受關注,理賠服務作為保險保障價值的核心體現,始終是消費者關注的焦點,也是保險服務有感知度的重要切口。

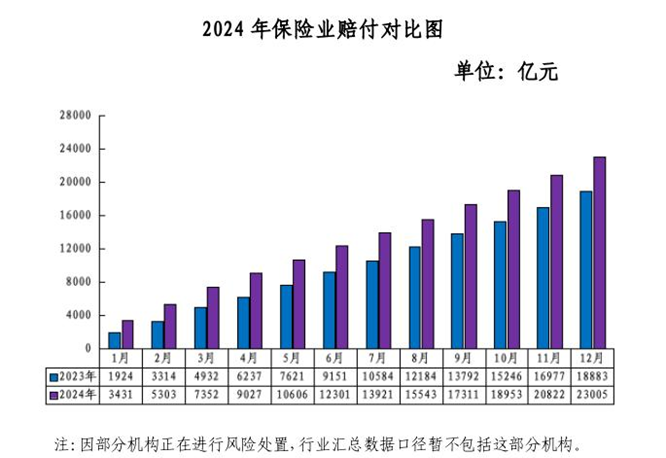

從整體賠付數據來看,保險賠付支出已連續9年破萬億,據國家金融監督管理總局最新公布的數據顯示,2024年,人身險公司賠付1.15萬億元,按可比口徑,同比增長39.4%。

圖1 2024年保險業賠付對比圖,數據來源:國家金融監督管理總局

圖1 2024年保險業賠付對比圖,數據來源:國家金融監督管理總局聚焦更直接的理賠賠款數據,截至2月26日,《財經》統計了66家人身險公司的理賠數據,已披露年度理賠服務報告的66家保險公司年度理賠規模達3251億余元,其中披露理賠件數的33家公司的合計理賠件數逾13603萬件。

賠付金額的增長,與保險普及率提升、更多人購買保險亦相關,尤其是健康險投保的增加導致了賠付基數擴大和賠付金額的增長。公開數據顯示,2024年保險行業健康險保費9774億元,同比增長8.2%,健康險保費收入由2012年至2019年期間年均復合增長率超過了30%。

此外值得關注的是,人工智能技術也在改變行業的生態,理賠服務的數字化轉型提效明顯,一些智能預賠和快賠,正深刻的改變理賠模式,理賠正變得更快、更便捷、更“主動”。

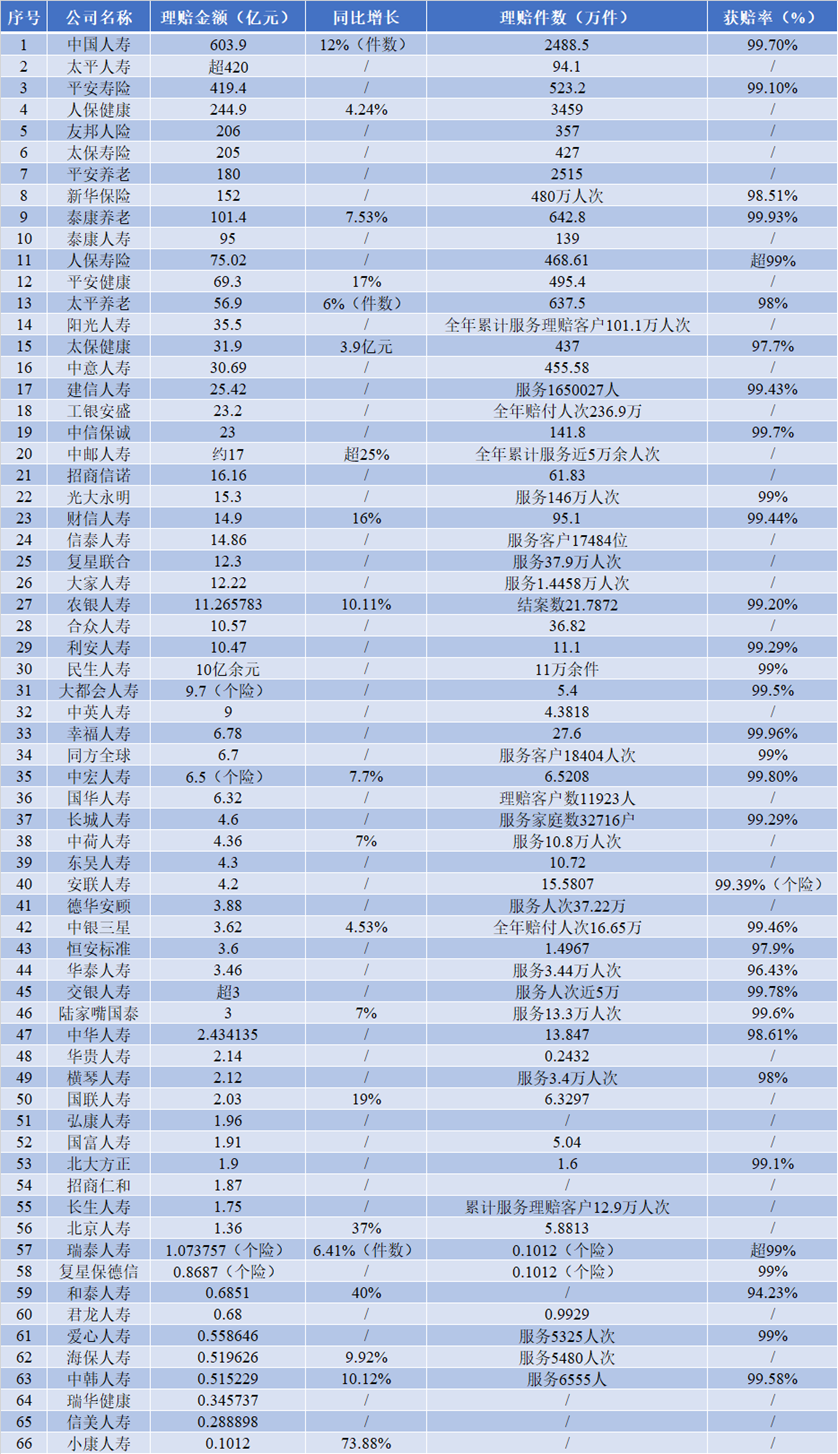

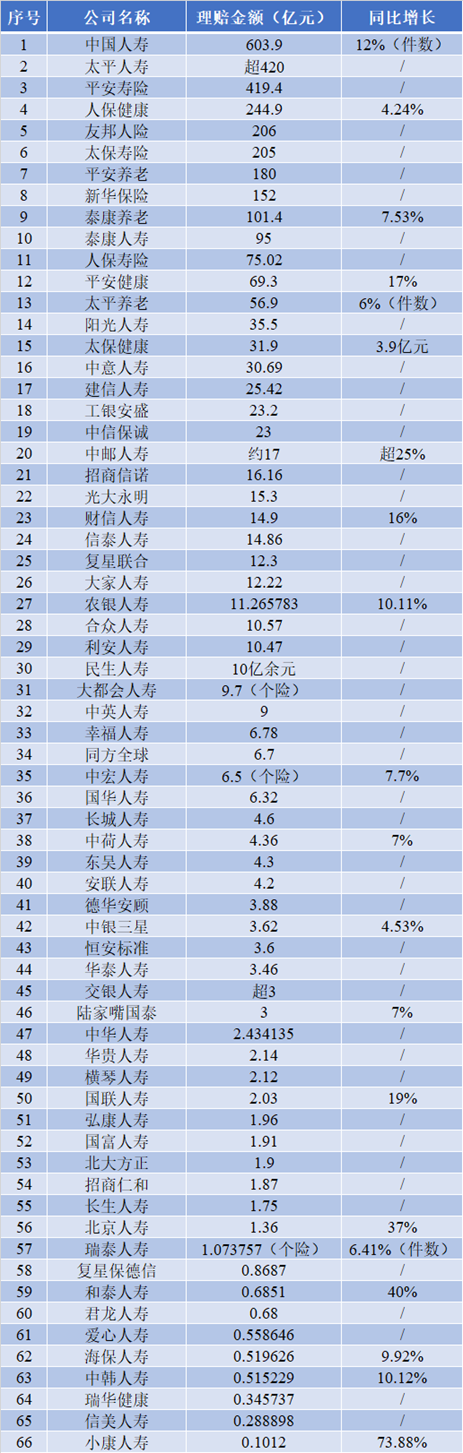

圖2 人身險公司理賠數據情況一覽,數據來源:《財經》根據公開數據整理

圖2 人身險公司理賠數據情況一覽,數據來源:《財經》根據公開數據整理通過數據的梳理,保險理賠全景整體呈現如下特征:

一:理賠金額明顯增長,多家公司獲賠率提升至99%以上;

二:重疾賠付金額居首,投保和出險呈現年輕化的趨勢,25-35歲惡性腫瘤出險率升200%,是危害健康的“頭號殺手”;

三:醫療險理賠金額居于第二,其中少兒醫療險保障需求快速增長,呼吸系統疾病成主因;

四:科技的加持正讓理賠時效提升,AI結案率50%,保險公司理賠更主動。

在巨量理賠數據的背后,具體賠付給了誰?賠付了多少?如何賠付?

據不完全統計,截至目前,2024年理賠金額躋身百億的險企增至九家,重大疾病理賠金額依然居于各險種榜首。其中,惡性腫瘤是危害居民健康的“頭號殺手”,甲狀腺癌癥、肺癌出險不分性別居于高位,同時,心腦血管疾病、內分泌系統疾病也是主要元兇。除女性重疾比例高于男性外,當前重疾險理賠還呈現投保和出險年輕化的趨勢。

人身險賠付金額增39.4%,

賠付率顯著提升

2024年保險行業的整體賠付數據呈現規模攀升態勢。

據一位健康險公司高管分析,保險賠付數據的增加與多重原因相關,如整體的風險暴露增加,財產價值、醫療費用和收入水平上升,都會導致保險標的的價值和賠付金額相應增加,風險因素的復雜化也會推高賠付支出;同時,保險普及率提升,更多人購買保險,尤其是健康險、重疾險等,導致賠付基數擴大;再如醫療成本的上升及老齡化等等。另據一位壽險公司人士表示,“近年來呼吸系統疾病高發,以及過度醫療也是造成賠付大增的重要因素。”

據不完全統計,目前已發布2024年理賠服務報告的66家人身險公司的理賠金額共計3251億元。其中,中國人壽、平安壽險、太平人壽、人保健康、友邦人險、太保壽險、平安養老、新華保險、泰康養老9家人身險公司年理賠金額超百億元。

中國人壽、平安壽險、太平人壽三家頭部險企位居前三,理賠金額分別為603.9億元、419.4億元和超420億元,理賠總金額占總理賠金額的44%。

從增長態勢看,66家人身險公司的整體理賠以比去年有所提升。其中,理賠金額同比實現雙位數增長的險企有10家,其中小康人壽理賠金額同比增長73.88%,和泰人壽同比增長超40%位居二位。理賠金額同比增長超過20%的四家險企中,北京人壽同比增長超過37%,理賠金額1.36億元;中郵人壽同比增長超25%,理賠金額17億元。

圖3 人身險公司賠付金額增長情況一覽,數據來源:《財經》根據公開數據整理

圖3 人身險公司賠付金額增長情況一覽,數據來源:《財經》根據公開數據整理從理賠件數來看,在披露理賠件數的36家險企中,有3家理賠件數超千萬件,分別是人保健康、平安養老和中國人壽。

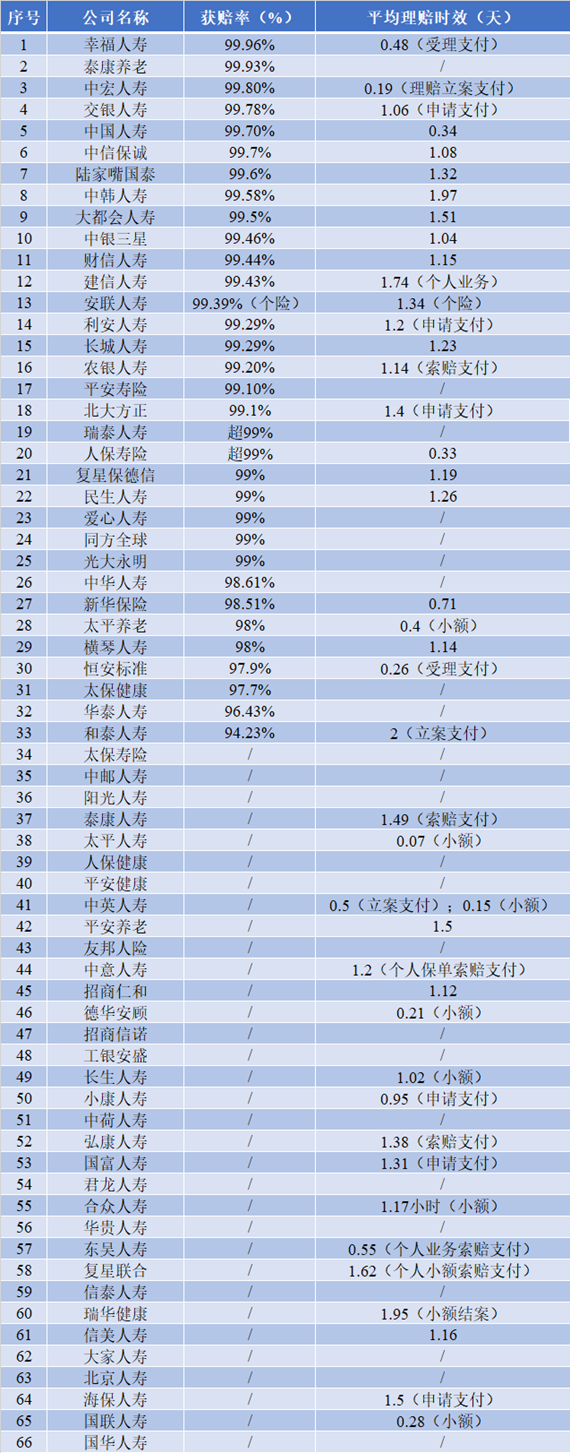

在66家險企中,有35家企業統計了獲賠率,獲賠率在99%以上的險企有25家,獲賠率最高的險企幸福人壽和泰康養老分別達到99.96%和99.93%。

獲賠率超過99.5%的企業還有中宏人壽、交銀人壽、中國人壽、中信保誠、陸家嘴國泰、中韓人壽、大都會人壽。在理賠時效上,中國人壽整體賠付時效縮短至0.34天,同比提速超10%;平安人壽小額理賠時效0.07天;泰康人壽最快一筆賠付時效1秒;恒安標準人壽一日結案率達到68.6%。

圖4 人身險公司獲賠率及理賠時效情況一覽,數據來源:《財經》根據公開數據整理

圖4 人身險公司獲賠率及理賠時效情況一覽,數據來源:《財經》根據公開數據整理重疾賠付金額居首:

25-35歲惡性腫瘤出險率升200%

整體來看,重疾理賠金額依然穩居各險種首位,重疾險賠付金額占比60%以上的險企有15家。

多家險企數據顯示,女性重疾出險占比高于男性,惡性腫瘤是危害居民健康的“頭號殺手”。其中,甲狀腺惡性腫瘤在男女性別中都占比最高,女性高發的惡性腫瘤還有乳腺、肺部、宮頸惡性腫瘤,支氣管和肺部惡性腫瘤在男性中高發。

除了惡性腫瘤,心腦血管疾病、內分泌代謝系統疾病也位居重疾出險前列。在陽光人壽的身故理賠中,因疾病身故占比高達85%以上。

中郵人壽重疾險賠付前三的疾病種類為:惡性腫瘤、心腦血管疾病、終末期腎病。中國人壽的報告顯示,60歲后心腦血管等循環系統疾病的出險率隨年齡增長逐年上升,90歲后的出險率是惡性腫瘤的9倍。

據了解,41-60歲通常是重疾高發年齡區間,而重疾年輕化正逐步成為趨勢。海保人壽31-41歲客戶重疾理賠占比在40%,而41-50歲、51-60歲人群占比分別為25%左右。中意人壽30-39歲年齡區間的客戶群體重疾賠付占比已超過20%,高于50-59歲年齡區間的客戶群。

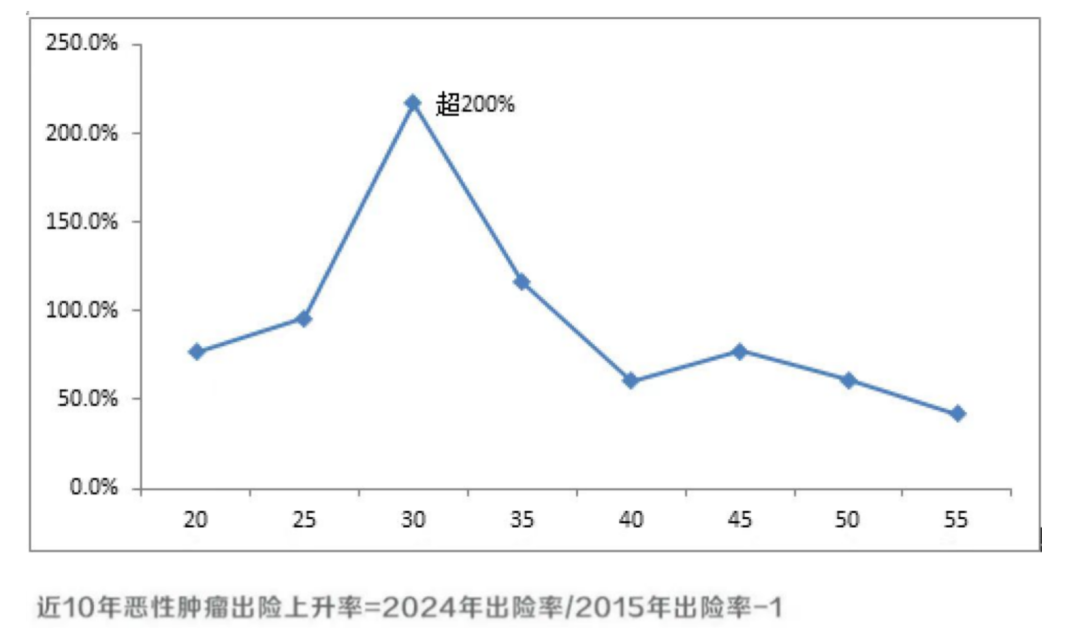

中國人壽通過近十年理賠數據發現,25-35歲人群的惡性腫瘤出險率上升幅度超200%。惡性腫瘤一直是重疾險出現的主要原因,發病往往集中在中老年人群,但經分析近十年理賠數據,25-35歲人群的惡性腫瘤出險率上升幅度遠超其他年齡段。(注:出險率 = 有效保單報案數 / 有效保單數,近10年惡性腫瘤出險上升率=2024年出險率/2015年出險率-1)

圖5 中國人壽近10年不同年齡人群惡性腫瘤出險上升率,圖表來源:中國人壽2024年理賠報告??

圖5 中國人壽近10年不同年齡人群惡性腫瘤出險上升率,圖表來源:中國人壽2024年理賠報告??泰康人壽報告顯示,惡性腫瘤成為30+人群賠付首要原因,21-30歲的青年女性惡性腫瘤發生率快速提升。值得注意的是,在輕癥疾病中,原位癌賠付占比較高,原位癌屬于早期癌在病理診斷中的一種。

重疾險、醫療險為代表的健康險向來是中國居民投保的主要選擇,健康險投保的家庭化、年輕化是重要趨勢。根據互聯網第三方保險平臺螞蟻保的數據顯示,平臺上46%的80后、90后的第一份保險是健康險,夜晚10點是80后、90后投保健康險的高峰期。41%的健康險在保用戶會同時給家人投保健康險,給子女、父母、配偶投保的用戶占比分別為40%、34%、26%。同時,在該平臺投保健康險的用戶中,超98%都有醫保,商業健康險與國家醫保雙重配置的觀念逐漸深入人心。

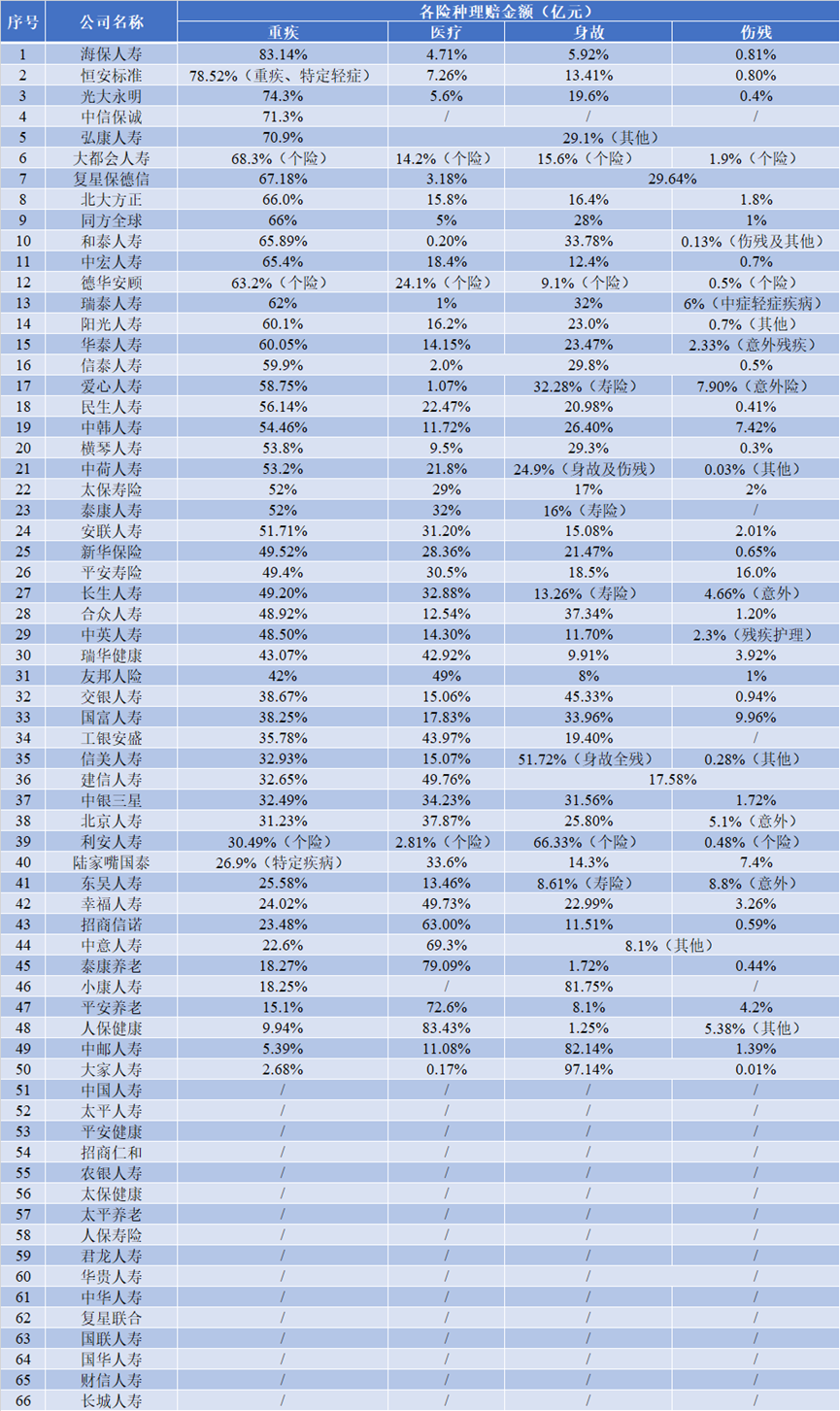

圖6 人身險公司賠付險種情況一覽,數據來源:《財經》根據公開數據整理

圖6 人身險公司賠付險種情況一覽,數據來源:《財經》根據公開數據整理少兒醫療險快速增長,

呼吸疾病成主因

醫療險的總體理賠件數在各險種中占比最大,理賠金額在險企理賠支出占比中僅次于重疾險。

梳理在個案中的一些特點發現,中國人壽壽險在理賠報告中稱,醫療險賠案件數逐年上漲,2024年相較5年前增長超50%,其中各年齡段醫療險理賠均有所上升。

泰康人壽健康險賠付金額占比由48%上升至84%,其中,醫療險賠付金額10年增長11倍。光大永明重疾險賠付金額占比為74.3%,而醫療理賠數量占比72.7%。新華保險的醫療險賠付金額在總金額中占21.47%,但涵蓋了總賠付案件數量的90.66%。

圖7 泰康人壽近十年賠付金額增長情況,數據來源:泰康人壽

圖7 泰康人壽近十年賠付金額增長情況,數據來源:泰康人壽從件均賠付金額來看,全部38家險企的醫療理賠件均金額均未突破1萬元,行業中位數僅為1850元。復星保德諾以5100元的件均賠付金額位居榜首。

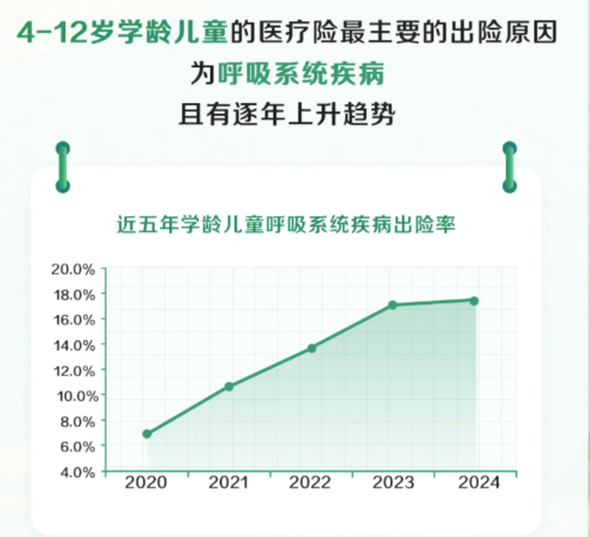

值得注意的是,醫療理賠正在呈現顯著的年輕化趨勢,尤其是少兒群體的保障需求快速增長。以泰康人壽為例,其4-12歲兒童醫療險賠付近五年增長了10%,且有逐年上升的趨勢;而陽光人壽0-17歲的未成年人客戶在醫療理賠中的占比接近50%。

圖8 4-12歲學齡兒童醫療險主要出現原因,數據來源:中國人壽

圖8 4-12歲學齡兒童醫療險主要出現原因,數據來源:中國人壽多家險企的理賠數據顯示,流感、肺炎、上呼吸道感染等呼吸系統疾病是學齡兒童醫療出險的主要原因。對于12歲以上的青少年而言,除呼吸系統疾病外,肢體受傷、五官疾病、消化道疾病也是理賠重點區域。

理賠時效提升:

AI自動結案率50%

理賠模式上行業亦在發生著變化,速度越來越卷,跨渠道手機理賠率均在98%以上,多家險企線上賠付率、小額賠付率達到100%,27家險企平均理賠時效在30小時以內。

在人工智能賦能保險業的背景下,AI應用也在逐漸嶄露頭角。多家險企配置精算大模型優化理賠流程,通過智能識別、分揀、解析、決策,使AI智能審核真正替代了非復雜案件的人工審核,智慧理賠案件自動結案率超50%,將申請支付時效縮短至分秒級。

圖9 AI理賠舉例,數據來源:公開數據

圖9 AI理賠舉例,數據來源:公開數據面對理賠支出的快速增長,未來保險行業需持續在產品優化、科技賦能和服務升級等方面深化創新,確保可持續發展,這已經成為行業共識。

例如,太保壽險理賠報告顯示,2024年全年有超過83萬件案件使用AI理賠審核決策;平安健康險AI智能輔助交單,理賠服務線上化率98.61%,在線交單一次通過率93.92%;構建AI自核引擎對接醫療數據,理賠時效優化26%。

而互聯網保險平臺在理賠服務方面,立足便捷、高效、透明的平臺優勢,以及自身科技稟賦,在服務方面不斷創新。騰訊微保的“微保安心賠”服務在2024年上線了包含視頻醫生、專業陪診在內的優質就醫服務,以服務創新帶動用戶的理賠體驗提升。據微保理賠報告顯示,截至2024年12月31日,經微保平臺累計理賠金額超62億元,“微保安心賠”服務五星好評率達97%。“微保安心賠”的服務創新也在細分業務場景中得到了展現。

不少公司在2024年還提供了理賠預付服務,而理賠的理念也正在發生著從“人找理賠”的模式轉變為“理賠找人”模式之變。

圖10 主動理賠例析,數據來源:公開來源

圖10 主動理賠例析,數據來源:公開來源如在微信生態內,騰訊微保聯合微信支付、多家保險公司共同創新推出的“微信快賠”理賠新模式,微保用戶在通過微信支付其醫療費用后,即可在微信支付頁面的“去理賠”的消息彈窗入口進入去提交理賠申請。經過一年的上線發展,這一服務現已覆蓋34個省級行政區的超12000家公立醫院,服務理賠案件數超300萬,門診1日賠達成率達99%,住院2日賠達成率達95%,理賠款最快6秒到賬 這也意味著,“微信快賠”服務真正打通了醫藥醫療費用支付和用戶理賠環節,形成了醫療支付和保險理賠的閉環。通過改變一個小小的界面,“微信快賠”服務打破了傳統行業的“人找理賠”的模式,轉變為“理賠找人”模式,從而實現化“被動理賠”為“主動理賠”的行業創新。這一創新并非為了單純追求理賠的時速與效率,而是充分站在用戶使用的角度,讓理賠更易得、更簡單。

據一位頭部險企高管分析,理賠理念的革新會推動保險服務模式的全面升級,互聯網平臺帶來的主動介入和客戶體驗提升,既有利于客戶,也將優化保險公司的運營效率。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)