來源:燕梳師院

“欲致其高,必豐其基。” 近期,意大利忠利保險公司(以下簡稱 “忠利保險”)宣布向中意財產保險有限公司(以下簡稱 “中意財險”)增資 4000 萬歐元(約合 3.06 億元人民幣),公司注冊資本從 13 億元增至 16.06 億元。這是忠利保險在去年拿下中意財險 100% 控股權之后的首輪重大資本動作。那么,忠利保險的這一大手筆“輸血”,能否助力中意財險邁向新的高度,實現業務的進一步拓展與提升呢?

01

合資為何轉獨資?

政策紅利與股東戰略的雙重驅動

作為國內首家中外合資財險公司,中意財險自成立起,其股權結構便歷經多次調整。

回溯至 2007 年,公司由中石油集團與意大利忠利保險合資組建,初始注冊資本為 5 億元,主營股東業務、商業保險業務以及車險業務,雙方各持 50% 股份。2009 年,忠利保險將公司 1% 的股權轉讓予中石油集團,由此,中石油集團與忠利保險的持股比例調整為 51:49。

2014 年,公司雙方股東依據各自持股比例進行增資,中石油集團出資 4.08 億元,忠利保險出資 3.92 億元,增資完成后,注冊資本變更為 13 億元。2017 年,中石油將其所持有的 51% 股權轉讓給子公司中油資本。

2021 年,公司保費收入首次突破 10 億元大關。至 2023 年,公司保費收入已達 15.4 億元,增速達 30%。

然而,即便保費收入持續增長,也未能留住大股東中油資本。2023 年,中油資本先后兩次掛牌轉讓其持有的中意財險全部股權。

那么,中油資本為何突然從中意財險抽離呢?

一直以來,盡管中意財險背靠中石油和忠利保險兩大巨頭,但其經營狀況只能說是差強人意。拉長時間線看,成立 18 年來,公司累計虧損達 4.45 億元,而剩余年份的合計盈利僅為 1.3 億元,虧損額遠超盈利額。

中石油旗下還有一家 100% 持股的自保公司 —— 中石油專屬保險,這家公司的保險業務與中意財險高度相似。依據《保險公司股權管理辦法》,若兩個以上的保險公司受同一機構控制或相互之間存在控制關系,則不得經營存在利益沖突或競爭關系的同類保險業務。

相較于中意財險,中石油專屬財險的產品設計更契合集團需求,保障屬性更為突出,且中石油專屬保險股權架構單一,中石油完全擁有話語權。

面對中意財險與中石油專屬保險這兩家業務相近的公司,從戰略層面必然要有所取舍。2023 年 6 月出臺的《國有企業參股管理暫行辦法》在這一取舍過程中起到了助推作用。該辦法明確規定,金融板塊作為非主業資產,成為央企 “瘦身健體” 的重點領域。權衡之下,中石油選擇舍卒保車,轉讓中意財險股權。

與之形成鮮明對比的是,自 2018 年以來,中國逐步取消外資保險機構股比限制,允許外資全資控股。借助這一政策東風,多家合資財險公司紛紛變身外資獨資公司,中意財險正是這一政策框架下的典型案例。2024 年 2 月,中意財險外方股東忠利保險以 9900 萬歐元(約合 7.74 億元人民幣)收購中意財險 51% 股權。9 月,隨著中意財險完成股東變更的工商登記,公司正式成為外資獨資財險公司。

對于忠利保險而言,全資控股中意財險是其在中國市場深化布局的關鍵一步。忠利集團表示:“此次收購是一項長期戰略投資,目的是在中國發展由集團完全擁有和控制的產險業務,進一步擴大中國市場份額。”

02

獨資后為何又增資?

鞏固市場與戰略升級

公開資料顯示,忠利保險于 1831 年 12 月 26 日在意大利的里雅斯特成立,擁有近 200 年的悠久歷史,歷經兩次世界大戰以及多次金融危機的洗禮。1996 年,其在中國北京設立代表處,隨后在 2002 年與 2007 年,與中石油分別組建了中意人壽和中意財險兩家合資公司。

2025 年 2 月,忠利保險宣布向中意財險增資 4000 萬歐元(約合 3.06 億元人民幣)。不可否認,在全球經濟不確定性加劇的當下,此次增資不僅是對公司財務健康的有力鞏固,更是對中國市場發展潛力充滿信心的體現。那么,中意財險更深層次的增資動因究竟是什么呢?

首先,增資能夠顯著增強中意財險的資金實力,進一步提升公司的承保水平。

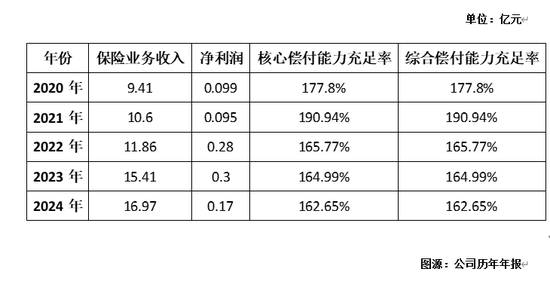

從近五年的業績表現來看,中意財險的保險業務收入增速較為穩健。2020 至 2024 年,保險業務收入分別為 9.41 億元、10.6 億元、11.86 億元、15.41 億元、16.97 億元。而從凈利潤的表現來看,中意財險持續幾年盈利,不過,2024 年凈利潤同比下滑 46.38% 至 1747 萬元,這顯示出公司的盈利能力尚未穩固。

在承保端,2024 年中意財險綜合成本率為 105.59%,其中,綜合費用率為 41.43%,綜合賠付率為 64.16%,賠付成本面臨著不小的壓力。

在拓展新賽道方面,中意財險的壓力也不小。2024 年,作為未來重要賽道的綠色保險的保費僅為 2 億元,占總收入約 12%,尚處于培育期。

面對這些壓力,增資能夠使其有能力承接更多、更大規模的保險業務,以滿足市場日益增長的需求,從而保障公司的持續健康發展。

此外,增資還可填補中石油退出后的業務缺口。中意財險在成立之初,股東中石油集團對其支持力度非常大,2010 年石油集團保險業務收入占中意財險整體業務比重的八成。

從中意財險與中石油集團及其下屬子公司的關聯交易來看,該公司承保險種主要涉及企業財產險、責任險、貨物運輸險、能源保險等。

2020 年至 2023 年,中石油及其子公司為中意財險貢獻的關聯保費收入分別為 2.77 億元、2.41 億元、2.59 億元和 2.99 億元,占中意財險總保險業務收入的比例在 19.4% 至 29.4% 之間。

中意財險過去依賴中國石油及其子公司貢獻的保費收入大約占總收入的五分之一。隨著中資股東的退出,這一長期穩定的收入來源被打破,中意財險急需謀求新的業務發展點。

而近年來中國保險市場外資的涌入也讓中意財險面臨更加激烈的市場競爭環境。隨著安盛天平財險、安聯人壽、匯豐人壽以及史帶財險等機構的外資涌入,

極大地推動了產品創新和服務升級,也給中資險企和其他外資公司帶來了更大競爭壓力。此次增資可優化中意財險的償付能力,使其能夠在差異化定位和客戶需求精準把握方面下更大功夫,從而在競爭中占據一席之地。

然而,凡事有利必有弊,增資也帶來了公司治理結構的震蕩。目前,董事會規模縮減,多位來自中國石油系統的董事退出,自 2025 年 1 月 17 日起,任命袁穎暉為公司執行董事,而董事長職位空缺。核心職位的空缺必將對公司戰略規劃和內部管理有一定影響。

中意財險的 “獨資化” 與增資是外資加碼中國市場的縮影,但其成功與否取決于能否真正實現從 “股東輸血” 到 “自我造血” 的跨越。在綠色轉型與數字化浪潮中,這家老牌險企能否書寫新篇章,仍需時間檢驗。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)