來源:財聯社

泰康系公司接連發行兩筆永續債。據債券上市流通公告顯示,2月26-27日,泰康養老、泰康人壽發行的20億元、60億元永續債分別在銀行間市場交易流通。

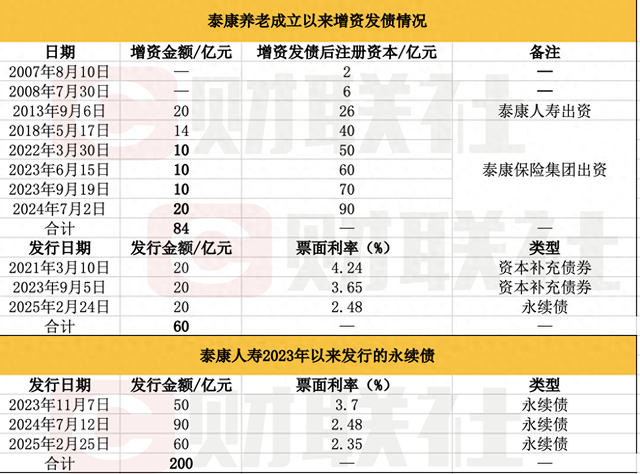

據財聯社記者統計,近年來,兩家公司均通過密集“補血”以夯實資本安全墊。其中,2013—2024年,泰康養老通過股東“補血”84億元,注冊資本從成立之初的2億元增至90億元。股東注資之外,泰康養老3次合計發行60億元債券融資。2023年11月以來,泰康人壽則先后在銀行間債券市場公開發行3筆永續債,合計發行規模200億元。

業內人士表示,從核心資本和實際資本角度看,二期規則下計入核心資本的保單未來盈余占比不得超過核心資本的35%,凈資產成為影響核心資本和實際資本的硬約束。隨著近兩年利率下行和權益市場下跌,資本變得彌足珍貴,2023年以來險企紛紛發行資本債券補充資本,資本占用情況成為險企在資產配置中的重要考量要素。

新一輪資本補充開啟,泰康人壽、泰康養老合計80億元永續債發行

發債融資步履不停,泰康保險集團旗下兩家子公司泰康人壽、泰康養老再度開啟新一輪資本補充。

2月27日,債券上市流通公告顯示,泰康人壽2025年無固定期限資本債券(第一期)在銀行間債券市場交易流通。除了泰康人壽,2月26日,泰康養老2025年無固定期限資本債券(第一期)也開始在市場交易流通。

據悉,2月24-25日,泰康養老、泰康人壽分別在銀行間市場發行20億元、60億元永續債。相同的是,兩家公司發行的兩只永續債發行價格均為100元/百元面值,其主體評級和債項評級均為AAA級,其牽頭的主承銷商、簿記管理人為中信證券。

從融資成本來看,兩家公司發行的兩只永續債票面利率各異。其中,泰康養老本次發行的永續債票面利率為2.48%,泰康人壽的票面利率為2.35%。

對于本期債券募集資金用途,兩家公司都表示:“將用于補充公司核心二級資本,提高償付能力,支持業務持續穩健發展。”

中泰證券固收首席分析師肖雨表示,保險公司永續債可以補充核心二級資本,是拓寬保險公司資本補充渠道的一項重要舉措之一。

據悉,自2023年11月以來,包括本次債券發行在內,泰康人壽先后在銀行間債券市場公開發行了3筆永續債,合計規模200億元。就泰康養老來看,自2007年成立以來,該公司先后開啟6輪增資、3次發債。

截至2024年末,泰康養老、泰康人壽償付能力均遠高于監管要求的最低水平。

2024年4季度償付能力報告顯示,截至2024年末,泰康人壽核心、綜合償付能力充足率分別為231.32%、334.58%;泰康養老核心、綜合償付能力充足率分別為141.85%、235.39%。

值得注意的是,就泰康養老來看,以上數據雖然高于監管要求的最低水平,但該公司預計下季度核心、綜合償付能力充足率或降至113.82%、190.92%。

保單未來盈余下行,泰康人壽核心資本積累放緩

在業內人士看來,泰康人壽發債200億元背后,一個重要的原因之一是公司核心資本積累放緩,雖然明顯高于監管指標,但消耗資本“余糧”。

一家大型人身險公司負責人表示,近年來,行業呈現內含價值增長與保費增長不同步的情況,即收入增長,但利潤下滑,進而影響公司償付能力充足率下降。

具體表現在兩方面,一是受無風險利率下行及資產負債久期缺口綜合作用影響,所有者權益有所下降。

聯合資信信用評級報告顯示,2022年,受資本市場震蕩對其他綜合收益的影響,以及股利分配下滑,泰康人壽所有者權益規模為659.35億元,較2021年747.05億元有所下降。據悉,2021—2023 年,泰康人壽分配現金股利分別為 160 億元、110 億元和40億元,呈現下滑趨勢。

2023 年,該公司將持有至到期投資核算的債券重新分類到可供出售金融資產,以及50億元永續債發行,其所有者權益規模上升至964.99億元。

二是保單未來盈余有所下行,即產生負項經營偏差。“2022年,由于償二代二期規則調整,計入核心資本的壽險保單未來盈余不得超過核心資本的35%,超過35%上限需補充核心資本,從而稀釋保單未來盈余占比。”

“如泰康等業務品質不錯的保險公司,此前的保單未來盈余占比都很高,因此其償付能力受到二期新規影響的程度會更大”業內人士表示。

數據顯示,2023年2季度末,泰康人壽核心償付能力充足率為103.29%,較2021年4季度末258.97%下跌155.68個百分點。

“2024年前3季度,隨著凈利潤的積累、資本市場變化及永續債的發行,公司實際資本有所提升,帶動償能力充足率較上年末明顯提升,償付能力保持充足水平。”業內人士表示。

盈利水平整體下滑,泰康養老2024年凈虧損-21.7億元

業內人士表示,隨著償二代二期規則調整,泰康養老也面臨一定的資本補充壓力。從盈利情況來看,近年來該公司盈利水平整體有所下滑。

數據顯示,2013—2023年,泰康養老保費收入從1.161億元快速攀升至260.16億元,整體保持穩健增長。

轉折發生在2024年。受政策影響,該公司逐步退出了政府醫保和團體保險中的短期健康險業務,2024年保險業務收入收縮至237.71億元。

在保險業務收入下滑的同時,泰康養老2024年虧損進一步擴大至21.7億元,創下成立以來最高虧損記錄。

對于2024年高達20多億元的虧損,泰康養老在償付能力報告中表示,公司2024年仍使用舊會計準則,虧損主要受準備金補提等因素影響。若按新會計準則口徑,該公司2024年利潤為正。

業內人士介紹,雖然目前保險業仍在新會計準則切換窗口期,新舊會計準則并行,各險企財務數據變化加劇,利潤差距較大,使用不同準則的險企利潤不具有可比性。但從過去5年來看,泰康養老整體盈利情況較為波動。

數據顯示,2019-2024年,該公司合并報表凈利8.98億元、12.5億元、-2.49億元、1.2億元、-19.7億元、-21.7億元。

“2023 年以來,得益于增資擴股及業務發展推動保單未來盈余增長等因素影響,泰康養老償付能力充足水平明顯提升,需對其償付能力的變化及資本補充情況保持關注。”業內人士表示。

(財聯社記者 夏淑媛)

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)