來源:燕梳師院

作者:辛苔

國華人壽的故事,還得從掌舵人劉益謙說起。曾幾何,他憑借大膽而精準的投資操作,將國華人壽推向了行業的聚光燈下。然而,時移勢易,如今的國華人壽卻因投資策略的接連受挫,陷入了寸步難行的困境。難道,“金手指”劉益謙失靈了?

01

一月保費跳水

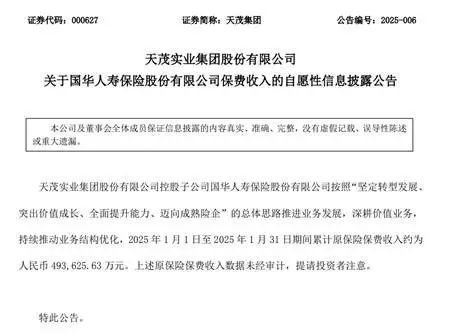

2月15日,天茂實業集團股份有限公司(下稱“天茂集團”)披露,2025年1月1日至2025 年1月31日,子公司國華人壽保險股份有限公司(下稱“國華人壽”)累計原保險保費收入約為人民幣49.4億元(未經審計)。

圖源:天茂集團公告

圖源:天茂集團公告與同期保費收入71.9億元相比,同比下降31.34%。可見,公司在一月份經營中出現了保費“縮水”。而保費“跳水”似乎成了一個趨勢。1月11日,天茂集團亦披露了關于2024年度國華人壽的保費收入情況,具體實現346.4億元人民幣(未經審計),同比下降14.21%。

面對保費收入的連續“縮水”,國華人壽曾解釋,由于追求高質量發展,通過優化業務結構來降低負債成本,提升經營管理能力。不過,這一決策雖有利于未來的長遠規劃,但在短期內卻直接導致了保費規模的縮減。

問題遠不止于此。對國華人壽而言,更大的挑戰是盈利能力的急劇惡化。從2019年到2022年,公司的盈利水平逐年下滑,分別為22.2億元、11.1億元、8.5億元、4.8億元。到了2023年,更是出現首虧,全年凈虧損高達11.6億元。

業內資深人士分析認為,公司2023年出現虧損的主要原因是資負兩端的雙重壓力。一方面,投資收益銳減30.12億元;另一方面,賠付支出增加了10.56億元,同時提取的保險責任準備金飆升至78.21億元。這些不利因素疊加,最終導致了國華人壽在2023年的嚴重虧損。

02

積重難返

隨著各大險企陸續披露2024年第四季度償付能力報告,多數險企的年度經營情況已清晰呈現。然而,國華人壽的第四季度報告并未“現身”。截至目前,最新數據僅停留在2024年第三季度。最新報告顯示,截至2024年前三季度,公司實現保險業務收入306.14億元,凈虧損7.05億元,說明虧損仍在延續。

圖源:2024年第三季度償付能力報告

圖源:2024年第三季度償付能力報告值得注意的是,國華人壽在2024年三季度的償付能力指標雖有所改善,但仍處于行業較低水平。其中,核心償付能力充足率和綜合償付能力充足率分別為84.78%和122.75%,較上一季度略有提升,但距離監管要求的安全邊際仍有一定差距。

此外,公司已連續九個季度未更新風險綜合評級,引發了消費者和投資者的擔憂。不過,在SARMRA評分方面,國華人壽始終保持在合格線以上,盡管未能達到80分的優秀標準,但也顯示出其在部分領域的合規性努力。

經營“失守”的背后,還存在高額退保現象。根據歷年年報,2020年至2023年,國華人壽的退保金分別為21.14億元、303.59億元、303.37億元、206.01億元,占同期保險業務收入的比例分別為6.45%、79.61%、80.21%、51.02%。而隨之影響的退保率,分別為8.59%、13.81%、13.29%、8.44%。顯著可見,2021年創退保新高,從一億飆升至百億級別。

對此,公司回應道,主要是由于保險產品的期限特點所致。2021年至2023年,國華人壽的退保金總額高達813億元,這種規模在整個保險行業中也極為罕見。

單一的產品結構引發了退保潮。2016年,公司推出的“國華泰山5號年金保險”,迅速成為國華人壽的旗艦產品,其保費收入在三年內經歷了戲劇性的起伏。從20.59億元到277.01億元再到194.42億元,這款單品幾乎成了公司業績的風向標。然而,自2019年起,隨著主打產品轉向兩全保險,國華人壽又開始出現“按下葫蘆浮起瓢”的局面——雖然退保狂潮有望平息,但滿期給付的壓力悄然而至。

03

“金手指”劉益謙失靈了?

“我不是一個富豪,我只是一個普通人。”實際控制人劉益謙堪稱投資界的風云人物,他認為自己是投資者,而不是企業家。

2014年4月,香港蘇富比中國瓷器及工藝品春季拍賣會,一件由玫茵堂珍藏的明成化年間的斗彩雞缸杯,價格從幾千萬,一路飆升,最后以2.81億港元成交,折合人民幣2.4億元。而這大手筆的背后正是劉益謙。

劉益謙的資本版圖遠不止于此。他的市場遍布范圍較大,包括但不限于天茂集團、亨迪藥業、長江證券、國民技術、天宸股份、云從科技。

早在2009年,他就敏銳地預判到中國房地產行業的爆發式增長,并果斷入局,通過天茂集團旗下的國華人壽,將保險資金與房地產緊密結合,形成了一個完美的閉環。

在他的操作下,國華人壽不僅成為資本市場的活躍玩家,還頻頻出現在商業地產的大額交易中。比如,當潘石屹決定退出上海HOHO世界廣場時,劉益謙毫不猶豫地接手;到了2019年,他又進一步擴大版圖,拿下深圳福晟集團65%的股權。

劉益謙最令人稱道的地方在于他對資金的靈活運用。他擅長通過定增和質押的方式,將手中的資源最大化利用。以保利地產為例,他曾將持有的10.8億股質押給信托機構,成功套現6億元,然后迅速將這筆錢投入到金地集團的增發項目中。而在金地項目中投入的4億元,又被他再次質押,從中獲取2.5億元用于下一個投資計劃。這種“資本循環”的模式看似簡單,實則需要極高的市場敏感度和風險控制能力。

面對國華人壽的危機,投資大佬劉益謙也進行了一系列“割腕行動”。比如,通過減持新世界股份為公司注入更多流動資金,盡管這次操作看似“高拋”,但實際上卻是劉益謙的一次“割肉”之舉。此外,劉益謙還通過拍賣藝術品來回籠現金,試圖緩解資金鏈緊張的局面。

眼下的局勢依然充滿挑戰,劉益謙能否帶領公司化險為夷、點石成金?時間會給出答案。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)