來源:慧保天下

很多人都說財險行業已經度過高速擴張的“跑馬圈地”的時期,整體基本邁入高質量發展的新階段,行業效益和價值穩步提升,逐步進入發展的良性軌道。

行業整體好,不是真的好,三大頭部公司的利潤足以“掩蓋”整個行業頹勢,必須是很多市場主體都過得好,才是行業真的好。尤其是那些因為規模小,一直身陷“馬太效應”魔咒的中小險企——越來越多的中小險企憑借差異化定位、專業化能力成為真正的“小而美”險企,行業才算真正步入高質量發展的良性軌道。

答案是,近年來,這樣的公司確實正變得越來越多,正深刻攪動財險業格局。有的險企找準細分市場,在行業增速低迷之時,依然保持快速增長;有的險企緊緊依托股東或地方政府資源優勢,持續深耕,實現利潤大豐收;有的險企不求規模但求效益,專注于能力進化,收獲滿滿的“小確幸”……

01

泰康在線:集團子公司依托集團資源,科技+健康構建差異化特色

成立10年及以上的專業互聯網保險公司,從規模來看,依然在狂飆,以泰康在線為例,2025年是其成立10周年,自2022年保費破百億,躋身中型財險公司行列之后,2024年,保險業務規模更進一步突破140億元大關,在財險公司中的排名進一步提升,在所有非上市財險公司中,僅次于國壽財險、中華聯合財險以及華安財險,排名第四。

業績快速發展的背后,是該公司在構建的“保險+科技+大健康生態”布局,通過發揮保險優勢、醫療優勢、健康管理優勢以及直賠服務優勢等,打造大健康生態的閉環服務,同時在科技投入不斷加碼,讓保險主業實現快速發展。

正如泰康在線總經理李朝暉在一次采訪中所說:“泰康在線最大的優勢就是背后的泰康保險集團,我們規劃把這個優勢發揮出來”。泰康集團旗下,人壽、養老、資管等客戶無疑也具備大量車險、責任險、健康險的保險需求。

對于泰康在線來說,一方面,可以承接泰康保險的大量客戶除壽險和財富管理以外的財產險需求,達成集團客戶服務體系的完成閉環。另一方面,由于互聯網保險自帶的流量屬性,也助力集團獲客,賦能其他板塊的經營。

值得一提的是,泰康在線在科技賦能保險方面也持續發力。官網顯示,在車險理賠方面,泰康在線以科技為驅動,打造了全流程線上理賠體系。如在報案環節,泰康在線推出“泰易賠”小程序、電話報案、語音機器人等多個渠道,方便客戶快速報案;在查勘環節,利用AI技術,實現了客戶的自助查勘,極大提升了查勘效率。

02

紫金財險:地方系險企緊緊依托地方資源,躋身中型險企,持續壓降負債成本

紫金財險是一家中等規模的地方系險企,2022年保險業務規模首破100億元大關,2024年保險業務收入128.31億元,同比增長11%,在所有非上市險企中排名第五位,同期凈利潤4.83億元,同比大漲109%,無論是規模還是利潤,都成為地方系險企中的佼佼者。

其成立于2009年,至今已15年的時間,成立第四年起開始盈利一直持續至今,近五年保險業務收入年均增速也超過14%,不過其綜合成本率表現不佳,2024年綜合成本率仍達到100.7%,比2023年下降了超過3個百分點。

作為江蘇省財政廳主管的保險公司,紫金財險非常注重和當地的合作,致力“打造地方險企高質量發展標桿”。其初期依托于江蘇政府支持與地方股東資源優勢,實現規模的快速擴張。近兩年,紫金財險又提出“政府管理參與者、產業發展護航者、民生保障服務者、生態建設推動者”的功能定位,與江蘇省的蘇州、揚州、常州等各地級市都簽署了全面戰略合作協議,進一步加深合作。

除了發揮地方優勢,紫金財險近年來也在持續優化業務結構,在責任保險、農業保險、意外傷害險等非車險領域進一步發力,2024年其車險占比48.5%,已從成立初期的八成降至不足五成。

此外,官網顯示,紫金財險以成為“全國前列的保險綜合服務和解決方案供應商”為愿景,聚焦于解決保費達成、降本增效、服務實體等“十道題”。

03

英大財險:資源系險企緊緊依托股東資源,突出專業化、精細化

英大財險一直以來被業內視為“富二代”險企,其背靠國家電網,股東優勢明顯。2024年其保險業務收入127.34億元,同比增長2%,保費規模居能源系財險公司之首;凈利潤增速雖有所下降,但在75家非上市險企中排名第三,僅次于國壽財險和中華聯合財險,可以說英大財險在2024年交出了一份不錯的成績單。

作為“電力系”財險公司,英大財險最大的優勢是充分依靠股東,發揮股東的業務潛力,與股東間的關聯交易成為其業務發展的重要組成部分。償付能力報告顯示,2024年全年,英大財險由母公司產生的保費收入超五成。2021-2023年,關聯交易保費收入占比分別為59.18%、51.72%、53.07%。除此之外,英大財險的車險業務主要來源于公車、電網職工車等方面,在行業職工車拓展方面取得了不錯的成績。

除了股東業務之外,英大財險表現優秀還得益于其一直強調“效益優先,兼顧規模”的策略,從近五年保險業務收入和凈利潤的指標來看,其經營較為穩健,2021年起其保險業務收入破百億,凈利潤增速雖有所下滑,但其絕對數值始終排名行業前列。

深耕股東業務,離不開專業能力的提升。官網顯示,近年來英大財險提出打造“電力行業保險專家、保險行業電力專家”的品牌形象,致力于走一條特色化、差異化、專業化發展道路。

04

中原農險:專業農險公司積極拓展非農業務,綜合成本率低至92.6%

專業農險公司是財險公司中“小而美”的代表。2024年中原農險憑借12%的保險業務收入增速和59%的凈利潤增速,位列專業農險公司增速榜之首。

中原農險成立于2015年,是河南省第一家也是唯一一家保險法人機構,由河南省內17家國有企業共同發起設立。作為專業農業保險公司,中原農險提出要做“中國最懂三農的公司”,近年來增速十分迅猛。2020-2024年,保險業務收入幾乎每年都能上一個十億的臺階。利潤方面,五年內凈利潤分別為0.4億元、0.36億元、2.61億元、2.66億元、4.22億元。頗為亮眼的是,2022年,其凈利潤大幅度躍升,同比增速高達625%。

此外,借助于降本增效,其綜合成本率也在降低。2024年綜合成本率為92.6%,較2023年的94.56%改善明顯。

為持續發展,除農險本業外,中原農險還積極擴大非農領域保險保障業務,同樣是利用自身的地方系險企優勢,重點發展地方業務。以責任保險為發展重點,中原農險先后嘗試開辦了政府救助保險、食品安全責任險、燃氣企業公眾責任險、養老機構責任保險、環衛工人雇主責任險等業務,使得業務結構持續改善。

05

利寶保險:小公司杜絕“規模至上”,精算師領銜持續壓降綜合成本率

在外資財險公司中,利寶保險屬于規模較大的一家。2024年其保險業務收入31.03億元,同比增長6%;凈利潤1.47億元,同比大漲465%。

利寶保險成立于2007年,其前身是利寶互助保險重慶分公司,也是第一家進入中國西部的外資保險公司。成立之初的十年,利寶保險一直處于虧損狀態。2012年,經歷多年探索后,股東利寶互助引入具有精算背景的中方團隊,公司業績開始逐步向好,到2020年,利潤由負轉正,2022-2024年,保持了三年的盈利,2024年的凈利潤更是同比大漲4倍有余。

利寶保險成績的取得首先源于該公司對于“效益第一”的堅守,據悉,該公司通常不對分支機構的業務規模進行考核,反而對效益指標非常看重,以此推進分支機構甩掉心理包袱,積極推進降本增效。

除了堅持效益的經營理念不變,該公司也持續推進業務結構優化,車險業務占比不斷下降——2024年占比為60%,相較最高時期的90%下降了近三成。

利寶保險也尤其注重利用大數據、人工智能等先進技術,不斷優化業務模型,提升定價能力,改善業務流程,提升運營效率,進而實現客戶服務的智能化和個性化。

06

蘇黎世保險(中國):不做車險專注責任險,突出國際經驗專業化優勢,綜合成本率僅80.34%

國內財險從業者在提及財險公司經營時,常常會提到一個概念,即必須經營車險,因為不做車險就很難做大規模,沒有規模就很難攤薄固定成本,但蘇黎世財險以自己的經營實踐證明,沒有車險業務也可以活成“小而美”。

蘇黎世保險是一個比較獨特的存在,其不做車險,專注做產品責任險和董責險,在國際業務中,以雇主責任險為主要方向,在本地業務中,也是以責任險為主,整體占比大約占總業務的八九成以上。

從近五年保險業務收入和凈利潤來看,蘇黎世保險增速較快,年均增速達到9.71%。同時,近五年凈利潤均為正,在中小財險公司普遍虧損的情形下,難能可貴。

蘇黎世保險一個十分引人矚目的指標是,綜合成本率2024年僅為80.34%,2023年更是僅為67.69%,在行業中處于十分優秀的水平。這背后的秘訣之一可能是,蘇黎世中國背靠其母公司蘇黎世集團,在全球化服務能力方面極具優勢,在細分領域可以做到“人無我有”。

官網顯示,蘇黎世保險的服務對象包括在中國開展業務的外國客戶、蘇黎世全球客戶在中國的機構、國內的大中型企業,特別是那些“走出去”的中國跨國公司。

對于那些具有國際業務的企業來說,蘇黎世的全球網絡能夠為它們提供跨國的保險服務,確保在不同國家和地區的業務運營風險得到有效管理和覆蓋。這一點對于需要在多個國家銷售產品的企業來說非常難得,因為不同的國家可能會有不同的法律法規和市場風險,蘇黎世保險能夠提供的全球統一標準和個性化的地方解決方案,為企業的國際化發展提供了保障。

07

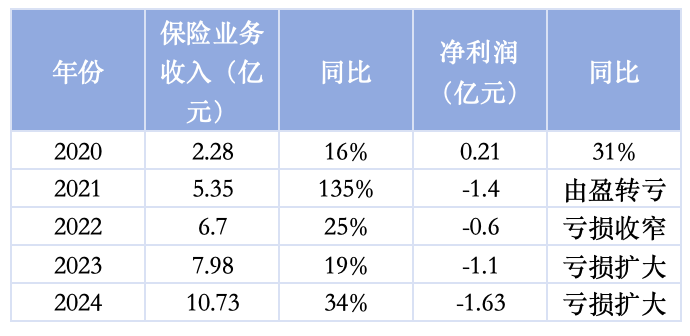

現代財險:獨辟蹊徑聚焦網約車車險,2024年車險業務大漲179%

現代財險近年來異軍突起,2024年其保險業務收入10.73億元,同比增長34%,其中車險業務更以179.01%的同比增速高居榜首。

自2020年引入滴滴、聯想兩家新股東以來,現代財險先后經歷兩個領導班子,經歷兩次戰略轉型,最初的轉型之后,短期健康險逐漸取代企財險成為其主力險種,2021年、2022年,短期健康險連續兩年成為現代財險第一大險種。

到2023年,現代財險戰略再度生變,確定了“致力于成為新型出行生態風險管理專家”戰略目標。最直接的體現就是車險業務開始異軍突起,保費收入超過責任險與短期健康險成為第一,企財險保費收入位居第四。

此后,現代財險高度聚焦新能源網約車市場,成為財險業具有特色的保險公司,目前其網約車車險經營范圍在北京、青島、廣東、湖北、四川地區。根據官網介紹,車商、經代、個代、直客四大渠道實現了差異化發展,僅半年時間,現代財險個代簽單保費突破億元。現代財險是否能尋求網約車車險盈利模式以破解虧損難題,在激烈的市場競爭中走出一條差異化發展道路,無疑值得關注。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)