退保率作為一個險企的綜合指標,不僅是用來衡量消費者對公司產品、服務滿意度的首選指標,也是人身險公司重要的效益類指標、業務經營風險指標。

近期,59家人身險公司披露2024年四季度償付能力報告,險企綜合退保率、退保金額及綜合退保率排名前三位的產品隨之公布。總體來看,人身險公司綜合退保率相較2023年同期有所下降,整體維持在3%及以下。

具體到產品端,2024年有近百款產品累計退保金額在1億元以上,單一產品累計最高退保金額72.82億元。從產品類型來看,累計退保金額較高的產品多是理財類產品。《每日經濟新聞》記者注意到,有一些產品不僅累計退保金額較高,退保率也很高,作為消費者在挑選產品時,是否該將退保率作為參考指標呢?

對此,業內人士建議,消費者在挑選產品時要關注產品的退保率,并盡量搞明白退保的原因。但也需要知道,退保率高低并不是衡量產品價值的唯一標準,消費者還需要綜合考慮產品的保障范圍、保費、性價比、公司信譽等多個因素,以選擇最適合自己的保險產品。

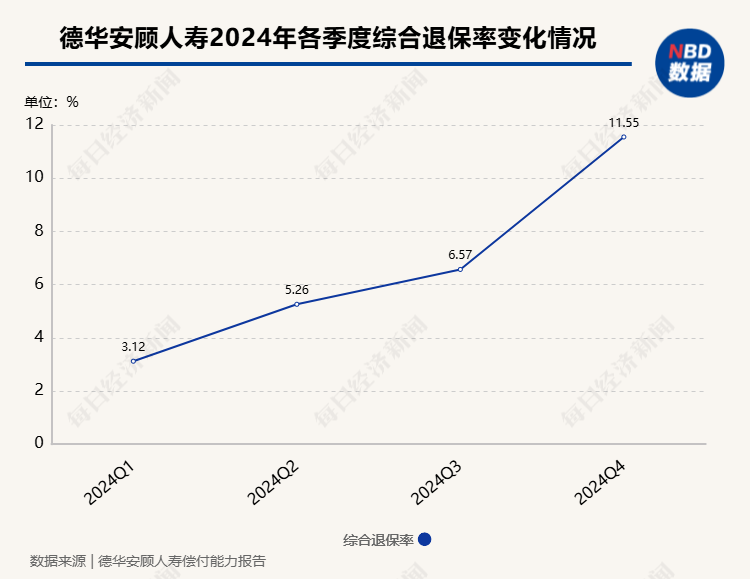

從目前已經披露的數據來看,2024年四季度人身險公司整體的綜合退保率并不高,大多維持在1%~5%之間,僅有一家機構去年四季度的綜合退保率超過了10%,即德華安顧人壽。德華安顧人壽2024年四季度償付能力報告顯示,公司四季度綜合退保率為11.55%,而2024年一季度、二季度、三季度的綜合退保率則分別為3.12%、5.26%、6.57%。這意味著,德華安顧人壽的綜合退保率在2024年四季度大幅上漲。

對此,德華安顧人壽方面表示,市場利率持續下降,公司投資連結型保險產品已滿5年,無退保費用,該產品對應賬戶的投連單位價格從1.00提升到1.21,5年累計收益率為21%左右。客戶為提前鎖定收益,主動選擇賬戶調整或退保,該產品的實際退保率與預期退保率一致,對公司流動性和業務經營不構成影響。如果不含投資連結型保險產品退保,公司的綜合退保率從11.55%降低到3.58%。

“不同產品的保障期限不一樣,每年都會有產品到期兌付的,這些兌付行為基本在保險機構的計劃之內。”某保險機構內部人士在跟《每日經濟新聞》記者交流時表示,保險機構只要前期在投資方面做好了配置并做好現金流儲備,通常不會因為產品到期的兌付而出現經營問題。

從德華安顧人壽的償付能力數據和現金流也可看出,綜合退保率上漲并未給其帶來較大的影響。數據顯示,2024年四季度德華安顧人壽綜合償付能力充足率和核心償付能力充足率分別為164.29%、94.72%。截至2024年四季度末,年度累計凈現金流為12615萬元,年度累計凈現金流為正,該指標正常。

德華安顧人壽表示,2024年4季度基本情景未來三個月流動性覆蓋率(LCR1)、壓力情景未來三個月流動性覆蓋率(LCR2)及(LCR3)分別為260.79%、881.71%及137.39%,各指標結果較上季度均大幅提升,主要原因是現金及流動性資產儲備較上期大幅增加,指標變動為正常現象。

與綜合退保率一起披露的還有2024年四季度人身險公司退保金額居前三的產品和綜合退保率居前三的產品。

《每日經濟新聞》記者統計發現,從披露的公開數據來看,有99款產品的年度累計退保額超過1億元,這些產品屬于42家保險公司,主要是投連險以及帶分紅和萬能的終身壽險、年金險和兩全險等理財險,從銷售渠道看銀保渠道占比較高。

退保金額最高的產品為中信保誠人壽的“智尚人生”年金保險C款(投資連結型),是一款在銀保渠道銷售的投連險,退保金額為72.82億元,退保率為22.2%。該款產品在2023年也是中信保誠人壽退保金額最高的產品,2023年“智尚人生”年金保險C款(投資連結型)的累計退保金額在18.88億元,退保率為5.4%。

此外,退保金額居前的產品還包括:泰康人壽的泰康贏家人生終身壽險(投資連結型),退保金額為51.16億元;弘康人壽的弘康悅享長盈終身壽險(投資連結型),退保金額為49.22億元;中郵人壽的中郵優享人生養老年金保險,退保金額為30.54億元;農銀人壽的農銀穩得福B款養老年金保險,退保金額為25.27億元。統計顯示,前十款產品合計退保金額超300億元,其中有6款產品在銀保銷售,主要涉及年金險、投連險等產品類型。

北京排排網保險代理有限公司總經理楊帆表示,部分產品的退保金額較高,主要是因為這些產品在市場推廣初期吸引了大量消費者投保。然而,隨著市場環境的變化和消費者需求的多樣化,一些消費者可能發現產品并不完全符合自身需求,從而導致退保。

《每日經濟新聞》記者注意到,隨著保險公司披露的公開信息越多,消費者在挑選保險公司和保險產品時可以參考的標準維度也越來越多,一些保險銷售人員和消費者會將退保率作為參考挑選保險產品的一個指標。對于消費者而言,退保率高的產品是否還值得挑選呢?在購買保險產品時,需要堅持哪些挑選原則?

“對于消費者而言,退保率高的產品可能意味著更高的退保損失和不確定性,因此在挑選產品時需要謹慎考慮。”對外經濟貿易大學保險學院教授王國軍表示,消費者在挑選產品時要關注產品的退保率,并盡量搞明白退保的原因。但也需要知道,退保率高低并不是衡量產品價值的唯一標準,消費者還需要綜合考慮產品的保障范圍、保費、性價比、公司信譽等多個因素,以選擇最適合自己的保險產品。

業內人士建議消費者挑選保險產品堅持兩大原則:關注自身保障需求和自我支付能力。例如,一般而言,個人對于人身保險的需求主要有意外、疾病、醫療、養老等方面的需求。不同的人、同一個人在不同的生命階段應該是有不同的保險保障需求。總體來說,一般遵循先保障性保險,再投資性保險。

而考慮支付能力,主要是為了保障后期保費不斷繳以及家庭中能保有一定的現金流。這既包括在一定經濟條件下在眾多保險保障需求方面進行保險投保選擇,也包括家庭每年保險投保支出一般不超過家庭年收入的5%~15%。過高可能影響家庭當前生活水平,過低可能保險保障不足。

“對于消費者而言,退保率可以作為一個重要的參考指標,但并非唯一。在挑選產品時,消費者應綜合考慮產品的保障范圍、收益穩定性、公司信譽、服務質量以及自身需求等因素。”楊帆表示,建議消費者在做出退保決定前,仔細評估自身的長期保障需求和財務狀況,以避免不必要的損失。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)