來源:財聯社

財聯社2月5日訊(記者 夏淑媛)春節前夕,金融監管總局副局長肖遠企在國新辦會議上提出“兩個力爭”,即大型國有保險公司要發揮頭雁作用,力爭每年新增保費30%用于投資股市,力爭保險資金投資股市的比例在現有基礎上繼續穩步提高。

話音剛落,“每年到底多少保費進A股”的話題成為市場關切,行業對于“30%新增保費”的理解存在較大分歧。據財聯社記者觀察,業內按業務凈現金流、新單保費、總保費等口徑測算出來的增量資金懸殊較大。一家大型保險集團旗下壽險子公司負責人對財聯社記者表示,對于“新增保費”的口徑有待政策進一步明晰。

有險資人士表示,無論千億規模亦或萬億體量,真金白銀背后凸顯監管力促資本市場平穩健康發展的決心,但投入股市增量資金的多寡,對保險公司資本的占用影響各異,配置比例過高則償付能力承壓。

“在償二代二期工程框架下,由于長股投和部分股票投資市場風險因子提高,越大體量的資金進入股市,對保險公司的資本消耗越大,償付能力影響越顯著,而償付能力的下滑,可能會成為限制險資舉牌的重要因素之一。”

推動中長期資金入市已經持續10年有余,截至目前長線資金權益投資始終低于監管上限。多位保險資管人士建言,未來根據權益資產持有期來設定風險基礎因子,持有時間越長,資本占用越低,這既能體現對耐心資本的支持導向,也能加大險資權益投資的意愿。未來,隨著長周期考核的全面實行,保險資金等中長期資金將有望充分發揮其耐心資本優勢,助力資本市場長期穩健發展。

力爭30%新增保費投資A股:每年到底帶來多少增量資金,千億OR萬億?

近期,金融監管總局副局長肖遠企在國新辦會議上提出“大型國有保險公司要發揮頭雁作用,力爭每年新增保費30%用于投資股市”。

目前,業內對“新增保費”的概念并未達成統一,其可能的含義包括總保費、新單保費、業務凈現金流等,不同口徑測算出的結果存在較大的差異。

若以總保費(人身險總保費+財產險總保費)來計,業內預測將有望為A股帶來近萬億增量資金。

“以2024年A股五大上市險企——國壽、平安、人保、太保、新華全年保費收入2.8萬億元規模為基數,假定A股投資占比提升至30%,則每年有望為A股市場帶來超8000億元增量資金。”業內人士表示。

如果以新單保費(壽險新單保費+財險總保費)為標準,5家大型國有保險公司為市場帶來的增量資金或在5000億左右。

也有業內分別以壽險總保費、壽險新單保費+財產險總保費作為統計口徑,30%投資比例對應的資金體量均在4000億元左右。

上述4種口徑之外,業內還有按照總保費的年新增額、以及業務凈現金流(總保費減總賠付支出及費用)測算。整體來看,如果僅選取國壽、太保、新華、太平、人保作為統計樣本,業內預計險資有望為A股帶來千億至萬億跨度的增量資金。

中華保險集團研究所首席研究員邱劍表示,如果以總保費的年新增額來計,不排除該指標出現負增長的情況,操作難度大,“新增保費”的概念尚待明確。

國泰君安證券非銀首席分析師劉欣琦認為,“新增保費”可理解為保險公司的保費收入扣除賠付及費用開支后真正可用于投資的保險資金,其預計每年將給A股帶來4000億元左右的增量資金。

在華泰證券非銀首席分析師李健看來,“業務凈現金流”的口徑較為合理,后續考核也相對清晰。同時李健指出,方案落地的具體方式仍待明確,雖然30%新增保費投資A股目前僅適用于國有大型保險公司,但是中國平安作為頭部保險公司,仍具備參考意義。因此,其在測算新增權益投資時仍將中國平安包括在內。

險資加倉受償付能力制約:權益資產風險因子較高,投資上限降檔限制舉牌

險資入市究竟帶來多少增量資金,不僅關乎市場交易者的操作策略,還直接影響保險公司的資本占用及償付能力充足率。

在業內人士看來,盡管政策一直在鼓勵和引導險資長投多投A股,但保險公司加倉首要考慮償付能力制約。

一家大型保險資管公司首席風險官對財聯社記者表示,保險資金投資需要綜合考慮負債成本、流動性及久期匹配等,其中資本占用是重要的考量因素。在償付能力監管體系下,不同投資資產的資本占用不同,保險公司需要在滿足收益率等前提下,盡量降低資本占用,提升資金使用效率。

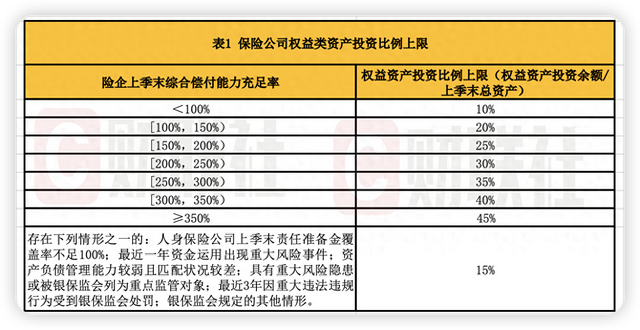

據悉,2020年,原銀保監會發布《關于優化保險公司權益類資產配置監管有關事項的通知》,從險企償付能力水平等維度,明確了8檔權益類資產投資比例,最高可達總資產的45%。

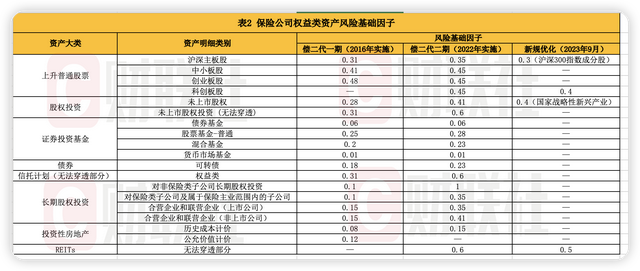

2022年,償二代二期工程正式實施。一方面,投資風險因子較高的權益類資產會使得最低資本占用迅速增加;另一方面償付能力指標下滑將反過來壓縮可投權益額度。

2023年9月,國家金管理總局發布《關于優化保險公司償付能力監管標準的通知》,對險資投資滬深300指數成分股、科創板上市普通股票、公募REITs的風險因子進行調整。

“雖然校準及優化帶來正向影響,但當下權益投資的資本占用仍然較高,還可以進一步優化” 一家人身險公司資產負債匹配總經理表示,2024年,公司通過舉牌將上市公司股票投資納入長股投持有,而資本占用提高加劇償付能力下滑,導致權益資產投資上限降檔,對未來增配權益資產形成制約。

除了償付能力風險因子硬約束,償二代新規中的減值要求也對保險公司長期股權投資帶來影響。

據悉,償二代新規明確了對上市公司的長期股權投資的減值標準,即市價持續一年以上低于賬面價值或市價低于賬面價值比例超過50%的,按賬面價值和市價的差額計提減值。

來自保險公司資產負債管理部的人士對財聯社記者表示,實操層面,外審機構通常按12個月的周期來執行,有的上市險企甚至按“持續6個月低于其初始投資成本超過20%”來進行權益投資的減值處理。

“但股市有周期,很多股票在短期波動內往往虧損,即便保險公司愿意長期持有,但減值處理的時間和比例約束,一定程度讓公司陷入短線操作,希望未來能夠延長減值測試的時間,比如把周期從12個月放寬到24個月或36個月。”

隨著國內長端利率持續下行,險企資產端利差損和資產荒壓力較大,借助權益投資增厚收益成為必選項,業內人士建議:“未來根據權益資產持有期來設定風險因子,持有時間越長,資本占用越低,這既能體現對耐心資本的支持導向,也能加大險資權益投資的意愿。”

(財聯社記者 夏淑媛)

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)