財險業流傳著一句老話,叫“得車險者得天下”;而車險,也是財險機構繞不開的話題。雖然車險市場歷經多次“費改”,財險機構也在逐步調整業務嘗試差異化發展,但從整體來看,車險依舊是大多數財險機構的必爭之地。

從各家機構2024年四季度償付能力報告披露的數據來看,除退出車險業務的史帶財險、美亞財險,以及聚焦相互領域的匯友相互、眾惠相互等機構外,有57家機構披露了與車險相關的數據。其中,有24家機構的車險簽單保費在全年簽單保費中的占比超過了五成,而比亞迪財險、合眾財險等機構的車險簽單保費占比超過九成。

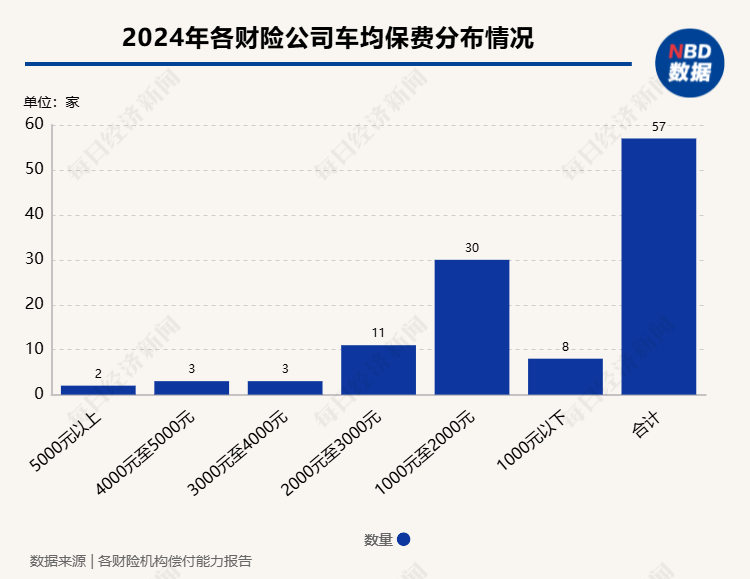

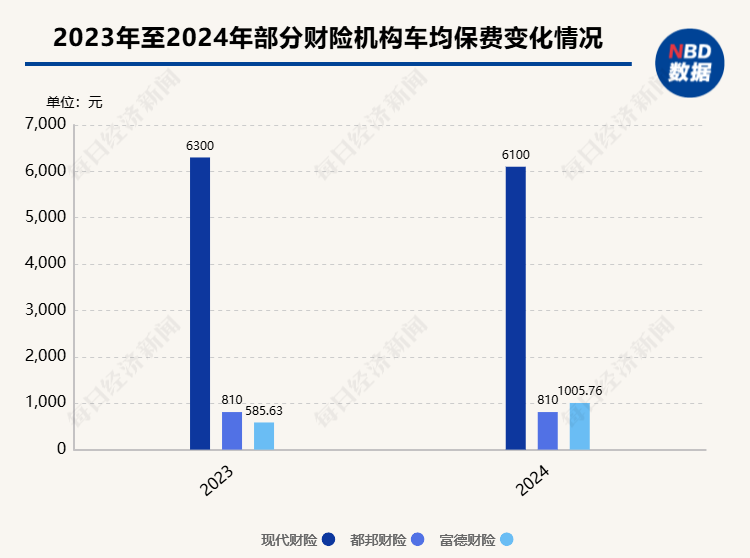

從車均保費來看,已披露相關數據的財險機構的車均保費差距在逐步縮小,且呈現出集中化的態勢。其中,車均保費最高的是現代財險的6100元,而車均保費最低的是都邦財險的870元,二者的差距較2023年的最高值和最低值有所縮小。從數據分布來看,近七成財險機構的車均保費低于2000元,與2023年數據基本持平。從波動幅度來看,有一半機構的車均保費上漲,另一半機構的車均保費出現下降。

金融監管總局數據顯示,2024年車險保費收入為9137億元,占財險機構原保費收入的54%。《每日經濟新聞》記者統計數據發現,截至2025年2月初,發布2024年四季度償付能力數據的73家機構中,有57家機構開展了車險業務。

對比此前數據來看,機構對于車險業務的態度還是較為明顯的,除卻少數已經退出或者未開展車險業務的機構,此前專注車險業務的機構依舊在車險領域深耕,而車險業務較少的機構也基本保持了原有的業務規模。

從占比情況來看,比亞迪財險、合眾財險、華海財險、渤海財險、富德財險、華安財險、都邦財險、永安財險、珠峰財險、申能財險10家的車險簽單保費占總簽單保費較高,達到七成及以上,分別為100%、90.55%、89.22%、76.44%、75.03%、75.61%、73.32%、70.25%、79.4%、72.91%。

此外,日本財險、陽光農業相互、國泰財險、東京海上日動、三井住友海上火災保險、中原農業保險、建信財險、融通財險等占比較低,均不到10%,分別為0.22%、9.84%、7.2%、3.01%、1%、9.05%、7.86%、7.5%。

值得一提的是,雖然車險業務在財險領域中依舊是業務大頭,但是具體到單個機構,其盈利情況卻各不相同。東方和訊數據顯示,2024年中國車險行業合計實現181.98億元承保利潤,在全部經營車險的公司里面,僅有30家實現了承保利潤或基本打平。這意味著財險機構仍需要繼續探索車險業務盈利的新路徑。

從車均保費來看,57家財險機構中,有39家機構的車均保費低于2000元。車均保費在1000元以下的有7家,分別是都幫財險、安盟財險、富邦財險、中煤財險、華農保險、鑫安汽車保險、新疆前海聯合財險;車均保費超過3000元的有6家,分別是中銀保險、日本財險、東京海上日動火災保險、三井住友海上火災保險、現代財險。

對比2023年的數據,2024年財險機構的車均保費浮動不大,且有往集中化方向發展的態勢,價差逐漸縮小。例如,在披露近兩年車均保費的機構中,2023年車均保費最高的機構是現代財險,為6300元,2024年現代財險的車均保費依舊是最高的,但是車均保費較2023年下降了200元,為6100元;2023年車均保費最低的機構是富德財險,為585.63元,2024年車均保費最低的機構是都邦財險,為870元。

此外,不同于此前財險機構車均保費整體呈現下降趨勢,2024年一般機構的車均保費呈現上漲態勢,一半呈現下降趨勢,車均保費往2000元左右靠近。據悉,“車險綜合改革”之后,車險領域的主旋律變成了“降價、增保、提質”。如何讓消費者獲得更多的服務、更實惠的價格成為當前保司在車險領域探索的主方向之一。

經過近幾年的調整和改變,車險的價格空間變小,深耕細作逐漸成為車險發展的方向。“車險業務的利潤空間明顯變窄,我個人認為車均保費很難再有下降的空間。”此前,有業內人士在跟記者交流時就曾預言,隨著車險自主定價系數浮動范圍的擴大,未來低風險車輛的保費會進一步下降,但是一些高風險車輛的保費會有明顯上漲。

此外,新能源車險數量的增加,也成為車險業務和車均保費中的變量。雖然監管和從業機構均在積極推動新能源車險的發展和完善,但是與之相關的保費問題依舊是行業關注的重點話題。

作為比亞迪旗下的財險機構,比亞迪財險車險業務的獲批,讓從業者看到了解決新能源汽車投保問題的新思路,其數據也同樣備受關注。

某業內人士表示:“車企直接收購財險公司,完全控股進入財險公司做保險,主要的動機是向下去做行業鏈的整合。”據悉,車企的優勢有兩點,一是車企本身具有很多豐富的主機數據、車聯網數據,保險產品可以很精準地依照這些數據做定價;二是這種行業鏈的整合,可以把生態客戶、生態運營做一個閉環,車企通過精準的客戶畫像,可以大幅提升客戶的黏性與體驗。

比亞迪財險在車險業務方面的成色如何呢?從業務結構來看,比亞迪財險的保費收入以車險業務為絕對主導,2024年簽單保費達13.98億元。從渠道來看,目前比亞迪財險的保單幾乎全部來自直銷渠道,省掉了代理環節,而這也是其區別于其他財險機構的地方。

除了直銷主導模式下的簽單保費,比亞迪的車均保費指標也是業內關注的重點。2024年,比亞迪財險車均保費達到4500元,較2024年三季度下降200元,但仍高于大部分財險機構。

這與其險種業務結構的差異相關聯。就當前來看,比亞迪財險承保的主要對象是新能源私家車及網約車,而新能源車的保費普遍高于傳統燃油車。金融監管總局的數據顯示,2023年,我國新能源汽車車均保費為4395元,比燃油車高63%。扣除車齡等因素,新能源新車保費仍比燃油車新車高約10%。

隨著新能源車迅速鋪開,市場對于新能源車險的關注越來越高。1月24日,金融監管總局發布公告稱,為進一步提升新能源車險保障能力和水平,更好地服務經濟社會和人民群眾,金融監管總局、工業和信息化部、交通運輸部、商務部發布《關于深化改革加強監管促進新能源車險高質量發展的指導意見》,探索改革創新,促進新能源車險業務降本增效。

這是新能源汽車的機遇,同樣也是以比亞迪為主等切入保險市場的車企的機會。“比亞迪財險極有可能成為影響新能源車險價格走勢的‘鯰魚’,通過推動行業競爭、創新服務模式、優化成本結構,最終惠及廣大新能源汽車消費者,同時也促進整個車險行業的健康發展與轉型升級。”律商聯訊風險信息董事總經理戴海燕預測,然而比亞迪財險真的要取得成功,還需克服行業專業性、成本控制等多方面挑戰,并有效利用其數據和技術優勢,創新保險產品和服務模式。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)