歲末年初,作為財險業基本盤的車險,2024年的增長數字大局已定,內生的變化也在悄然成勢。

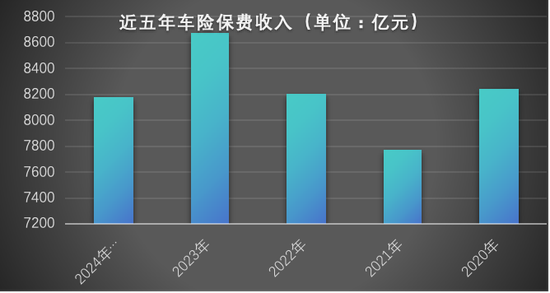

2024年1月至11月,行業匯總的車險保費收入為8181億元,仍占財產險行業一半以上。對比2023年車險業務同比5.64%的增長,2024年前十月,車險保費增長放緩,同比增長4.83%。

2023年,行業車險保費8673億元,2014年1月至11月車險保費收入為8181億元。從2014年的5516億元,到2023年的8673億元,在過去的十年間,車險保費規模增長了57.2%。

圖1:近五年車險保費收入,圖片來源:根據公開數據整理

圖1:近五年車險保費收入,圖片來源:根據公開數據整理在增長放緩的車險業務中,開始出現顯著的結構性變化。最受到業界關注的無疑是新能源車險的最新“成績單”,1月初據業內交流數據顯示,新能源商業車險保費收入首次突破千億元,2024年新能源商業車險保費收入約1177億元,同比增長52.93%,遠超全行業車險整體保費的同比增速。

渠道側,線上車險的數據在不斷增長。據騰訊微保相關負責人透露,截至目前,在騰訊微保車險平臺上成交的車險保費同比增長了70%。2024年在微保車險上主動詢價的用戶量同比增長了50%。另據《中國互聯網保險發展報告2024》(下稱《報告》)預測,互聯網保險預期將延續穩健增長的趨勢,未來五年年均增速將穩定在15%至20%的區間,互聯網保險的總保費有望突破萬億。

種種變動之下,市場格局隨之而變。監管進一步強化車險“報行合一”,強化費用管控,提升險企承保盈利水平,而車險綜改壓力釋放后,保費增速回升,市場集中度亦進一步提升。不過,隨著新能源車險的快速發展,車企新勢力亦在不斷入局,未來將給市場帶來的變動亦值得關注。

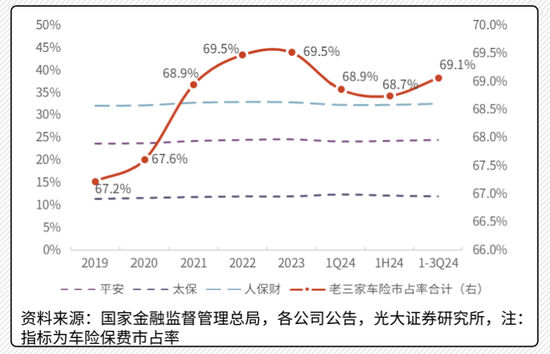

據光大證券分析,車險自主定價系數范圍拓寬利好頭部險企利用其大數據定價優勢進一步搶占市場份額,呈現出馬太效應。2024年前三季度,財險“老三家”(指人保財險、平安財險、太保財險)車險市場占有率合計為69.1%,較2020年前三季度(車險綜改前)提升1.6個百分點。

圖2:“老三家”市場占有率近年變化,圖片來源:光大證券

圖2:“老三家”市場占有率近年變化,圖片來源:光大證券另據A股上市險企最新披露的數據顯示,財險“老三家”2024年共實現原保費收入10631.25億元,同比增長5.4%。

據某頭部財險公司高管分析,隨著新車銷量的復蘇提振,車險保費增速延續向好態勢,而車險業務中頭部險企低賠付率的家自車占比較高、渠道費率可控、盈利空間超過中小險企,馬太效應會進一步凸顯,而新能源車險則是新的增長極,將成為車險保費的重要增量來源,不過在盈利與保費之間仍待平衡點的抉擇。

結構之變:新能源保費首破千億

新能源車險無疑是2024年的最熱關鍵詞,也將成為2025年財險市場的聚焦點所在。

新能源汽車銷售的持續增長,亦帶來新能源車險的快速增長。中國汽車流通協會乘用車市場信息聯席分會數據顯示,2024年,新能源乘用車生產1218.5萬輛,同比增長36.4%,乘聯會預計,2025年的“以舊換新”基本保持2024年的補貼力度,國內車市零售將突破2340萬輛,新能源乘用車滲透率提升至57%。由此,多位業內人士預計,2025年新能源車險仍將保持較快增長。6月20日,互聯網保險代理平臺“螞蟻保”披露的車險服務數據顯示,平臺上在保新能源車占比在逐年提升,3年增長3倍。

從2020年到2024年,新能源車行業經歷了顯著的變革,從主要依賴于車型和車輛的基本評估結果來確定保費、到注重車輛風險的監控、再到區分車輛用途等,在不斷縱深和精細化。隨著新能源車的不斷迭代變化,車險亦不斷迎接新的挑戰。

“車的新時代,車、人用法都不一樣,車險投保、理賠邏輯也不同了”,曾歷任多家財險公司的一位車險負責人尤敏捷如是感嘆。

變化之下,新能源車險亦面臨多重挑戰。上述財險公司高管分析,由于當前新能源車險具有出險率高、賠付率高的特點,保費也相對較高,目前新能源汽車的單均保費高于傳統燃油車,保費增速體現更為明顯。

賠付端看,2024年新能源車險已結賠款約587億元,同比增長63.47%,顯著高于行業車險整體賠付增長率,也高于新能源車險保費同比增速。

中國保險信息技術管理有限責任公司此前發布的新能源汽車保險市場分析報告顯示,與傳統汽車相比,新能源汽車保險呈現出綜合單均保費高,出險頻率高等特點。特別是與人們生活關系最為緊密的家用新能源汽車,其單均保費比傳統汽車高出28%,賠付率高出5個百分點。

根據中國人保官網發布的2024年中期業績推介材料,人保財險新能源車險2024上半年共承保新能源汽車450萬輛、實現保費收入196.6億元,承保車輛數、保費收入增速和車均保費顯著高于傳統燃油車,但新能源汽車發展時間相對較短、技術迭代升級較快、駕駛模式也與傳統燃油車有一定區別,在風險結構、風險成本上與傳統燃油車存在顯著不同,車險的定價基礎、理賠管理、銷售模式等均需要重建。而險企新能源車的歷史數據積累相對有限,定價、風控、理賠等環節較傳統燃油車的難度更大,總體賠付率和綜合成本率較傳統燃油車業務壓力更大。

為紓解新能源車險經營存在的多重問題,2024年4月,國家金融監督管理總局向財險公司下發《關于推進新能源車險高質量發展有關工作的通知(征求意見稿)》,通過擴大自主定價系數范圍、分離網約車定價、推動行業零整比研究等綜合措施緩解新能源車險賠付壓力。

2024年9月11日,《國務院關于加強監管防范風險推動保險業高質量發展的若干意見》提到,“以新能源汽車商業保險為重點,深化車險綜合改革”,奠定了未來一段時期車險市場的大基調。

中國保險行業協會亦在近日下發《車險好投保平臺操作指引(草案)》,擬搭建“車險好投保平臺”,引導全國范圍內經營新能源車險的保險公司自愿參與。該平臺搭建完成后,將支持個人客戶和法人客戶投保,采取“線上直接投保”的方式,省去渠道環節,會給保險公司節約一定渠道費用。

1月24日,金融監管總局等四部門聯合發布《關于深化改革加強監管促進新能源車險高質量發展的指導意見》,提出了一攬子政策舉措,這是首個新能源車險指導意見,其中提及,對新能源商業車險自主定價系數浮動范圍進行合理優化,有效發揮市場機制作用,促進新能源車險價格與風險更為匹配,提升市場經營主體的定價科學性。

市場之變:“舊勢力”與“新玩家”

車險市場的格局近年來變化不大,2019年以來,“老三家”的市場占有率均維持在67%以上。

2018年之前,車險業務占比一直在70%以上,雖然近年來占比有所下降,但仍是財險業的“基本盤”,對財險行業保費增速影響依舊較大。不過,由于車險市場的發展相對成熟,競爭格局較為固定,馬太效應突出,“老三家”的車險業務增速持續高于市場平均增速,車險保費排名前十的公司也基本無變動。

據一位中型險企人士分析,從利潤角度看,“老三家”的利潤增長貢獻較大,而中小險企虧損加劇,投資端和承保端均承壓。

據平安證券分析,車險綜改后,行業費用水平趨于相近,定價和服務成為影響車險業務發展的重要因素,行業競爭焦點逐步從費用轉向定價和服務。頭部險企在定價能力上具備核心優勢、馬太效應凸顯,預計頭部險企保費穩增、業務結構優化,壓降賠付率成為控制綜合成本率的關鍵。

一方面,頭部險企歷史數據積累充分,定價更精準、理賠控制更精細、風控能力更強,同時附加服務豐富、產品體系多元,推動人保、太保、平安“老三家”車險保費市場份額不斷提升。截至2024年9月末,“老三家”車險市場份額69.1%。另一方面,頭部險企優質家庭自用車業務規模較大且持續擴張,謹慎發展營運客車、貨車等風險相對較高的業務,業務結構優化有助于保持賠付率的相對穩定、實現承保盈利能力優于行業平均,保費增速平于或快于行業平均。

而這樣的市場格局正在平靜外表下靜悄悄的暗藏涌動。2024年,隨著新能源車險的快速發展,一批“新玩家”正在加速入局。

多位業內人士認為,“新玩家”將給新能源車險市場帶來更大變革,無論是市場格局還是車險市場改革,都將出現新的變化。

2024年11月,愛和誼日生同和財產保險(中國)有限公司獲批開辦車險相關業務。在此前的“2024金融街論壇”年會開幕式上,金融監管總局局長李云澤透露,金融監管總局已正式批復北京法巴天星財產保險股份有限公司(籌)(下稱“法巴天星財險”)和美國保德信保險資產管理有限公司(籌)兩家外資機構正式啟動籌備組。值得注意的是,前者股東除法國巴黎保險集團、傳統車企德國大眾集團旗下公司外,還有一位重要股東——小米旗下子公司天星數科。至此,比亞迪、理想、蔚來等諸多造車新勢力均已進軍“保險圈”。

值得關注的數據是,截至2024年三季度末,比亞迪保險經營車險業務五個月,保費突破5.5億,車均保費約為4900元,承保約11.8萬輛車。而京東安聯、國泰財產、現代財產等也是近兩年來車險業務持續快速發展的公司。

渠道之變:線上化增長

根據上述《報告》調研,比較2022年和2023年的調研結果顯示,2023年各年齡段消費者的線上購險率普遍提高,越年輕對線上的偏好度越高,其中50歲及以上人群的線上偏好度也有顯著提升。

過去,車主在買保險的時候,常是把身份證和車架號發給保險公司代理人,讓代理人幫忙貨比三家,電銷渠道和線下中介渠道占據主流,而隨著年輕人的消費習慣改變,注重隱私,習慣即時反饋,投保方式亦出現變化。據上述騰訊微保相關負責人透露,2024年在微保車險上主動詢價的用戶量同比增長了50%。截至目前,微保車險累計報價用戶數超過了2500萬。在微保車險平臺上,用戶報價的成功率已達到90%以上。微保車險的投保人年齡集中在30歲-45歲,這批80后90后是互聯網上長大的Z世代,正面臨工作忙、壓力大、節奏快的人生階段,注重隱私、“宅”、“社恐”是他們的標簽,自主、自助是他們的習慣。

消費者變了,車險也需要因時而變。而往線上化轉移的,還有新能源車險車主,他們或多或少夾雜著對線下報價的無奈,但這個群體對于新技術接受程度高,自主能力強,非常容易適應線上交易。據了解,人保、平安、太保這些主流保險公司都已接入主流的線上投保平臺,“這是頭部公司算大賬、算長期賬之后做出的選擇”,上述騰訊微保相關負責人表示。

而隨著車險“報行合一”的推進,額外利益被打掉,傳統車險人群加快往線上遷移。2024年4月15日,為落實《關于加強車險費用管理的通知》(450號文),中國保險行業協會召開了車險相關工作會議。會議提出“家用車0貼費”、“家用車及駕乘0返現”,再次禁止代理人端以任何形式返現。如違反監管自律,分公司主體面臨處罰,對應代理人按個人業務保險營銷員管理基本辦法上限給予處罰。

線上車險平臺正重塑車險的面貌,現在,用戶經“微信-服務-保險服務”進入,點擊“車險”按鈕,便可以在線上完成車險詢價、比價、核保、投保全流程,無人工斷點,整個過程十分絲滑。據了解,互聯網平臺最新被簡化后的線上投保流程,在大部分地區用戶的投保步驟由過去29步已經簡化至14步。

根據同業交流數據,2024年前七個月,互聯網保險累計保費3663億元,與2023年同期比較增長15%,預計2024年全年的互聯網保險保費同比增速將不低于15%。另據上述《報告》預測,未來五年互聯網財產險的比例將大幅提升,特別是其中的退運險、車險及細分場景下的財產險存在高速增長機會。例如退貨運費險總規模預計到2029年至少達到950億元,互聯網車險預估可達到778億元,至少20%的增速。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)