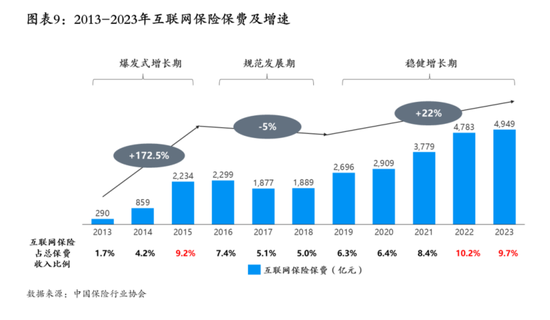

2019年以來互聯(lián)網(wǎng)保險重回增長軌道,占總保費收入比例持續(xù)攀升。

截至2023年,國內(nèi)互聯(lián)網(wǎng)保險保費規(guī)模約為4949億元,占總保費收入的比例為9.7%。根據(jù)同業(yè)交流數(shù)據(jù),2024年前7個月,互聯(lián)網(wǎng)保險累計保費3663億元,同比增長15%,預(yù)計2024年整體可重回兩位數(shù)以上的占比。

現(xiàn)有互聯(lián)網(wǎng)保險格局如何?高速發(fā)展之外還有哪些趨勢、特征?清華大學(xué)五道口金融學(xué)院中國保險與養(yǎng)老金融研究中心、元保集團(tuán)日前聯(lián)合發(fā)布的《中國互聯(lián)網(wǎng)保險發(fā)展報告(2024)》(簡稱《報告》)對此進(jìn)行了剖析。

互聯(lián)網(wǎng)財產(chǎn)險:意健險占比提高,市場集中度下降

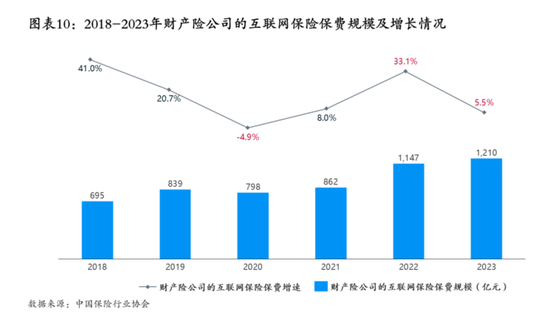

根據(jù)中國保險行業(yè)協(xié)會統(tǒng)計,2023年共有70余家財產(chǎn)險公司開展互聯(lián)網(wǎng)業(yè)務(wù),經(jīng)營主體數(shù)量比較穩(wěn)定。

2023年,財產(chǎn)險公司的互聯(lián)網(wǎng)保險(簡稱“互聯(lián)網(wǎng)財產(chǎn)險”)保費規(guī)模達(dá)到1210億元,同比增速5.5%,相較上一年的33%增速出現(xiàn)較大幅度下降。據(jù)悉,自2018年以來,互聯(lián)網(wǎng)財產(chǎn)險保費的增速波動較大,但整體保費規(guī)模呈現(xiàn)上升的趨勢。

值得一提的是,意健險占比提升,從2022年的27.6%提升至2023年的29.1%;而財產(chǎn)險保費收入則從72.4%下降至70.9%。意健險和財產(chǎn)險保費收入增速出現(xiàn)分化,2023年意健險增長11.1%,財產(chǎn)險部分增長3.3%,增速比2022年下降了15個百分點。

2023年互聯(lián)網(wǎng)財產(chǎn)險(不含意健險)主要險種均呈現(xiàn)大幅增長趨勢,但保證險大幅下降了69%,造成財產(chǎn)險增速明顯放緩。從同比增速看,2022年互聯(lián)網(wǎng)財產(chǎn)險增長最快的是責(zé)任險(43%)、其他(42%)和車險(14%);2023年增速最快的是貨運險(164%)、責(zé)任險(68%)和家財險(61%),其中貨運險也主要來自退運險的貢獻(xiàn)。

另據(jù)《報告》,財產(chǎn)險公司的互聯(lián)網(wǎng)意健險中保費收入Top3險種分別是醫(yī)療險、意外傷害險和疾病險,近兩年險種保費收入結(jié)構(gòu)相對穩(wěn)定。其中,近兩年醫(yī)療險約占意健險的七成。

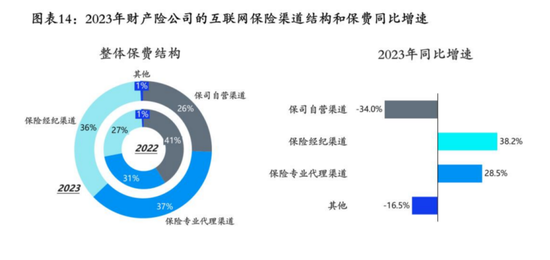

如果從渠道和保司格局來看,互聯(lián)網(wǎng)財產(chǎn)險的中介渠道貢獻(xiàn)大幅提升,市場集中度下降。

數(shù)據(jù)顯示,2023年意外險中介渠道的銷售量占比達(dá)到75%;車險的渠道相對分散,保司自營渠道占比43.5%,保險專業(yè)代理渠道占比36.8%;其他和責(zé)任保險(以退運險為主)主要來自保險中介渠道,占比均超過90%;保證保險以保司自營渠道為主,占比達(dá)到73.8%。相比較2022年94%的占比下降了20個百分點,主要原因是保司自營渠道的保證險出現(xiàn)了大幅下降。

另據(jù)披露,2022年互聯(lián)網(wǎng)財產(chǎn)險保司CR312為57.6%,到2023年CR3為50.2%。所謂CR3,是指市場前三大企業(yè)的市場份額之和,通常用來衡量市場集中度。

互聯(lián)網(wǎng)人身險:近五年增速波動式下降,市場集中度上升

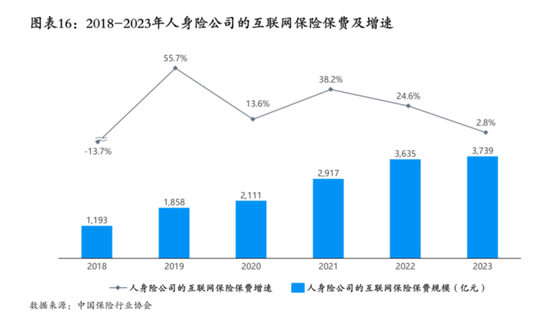

根據(jù)中國保險行業(yè)協(xié)會統(tǒng)計,2023年共計57家人身險公司開展互聯(lián)網(wǎng)業(yè)務(wù),經(jīng)營主體數(shù)量也保持了基本穩(wěn)定。

人身險公司的互聯(lián)網(wǎng)保險(簡稱“互聯(lián)網(wǎng)人身險”)自2019年以來增速呈現(xiàn)波動下降的趨勢,2023年互聯(lián)網(wǎng)人身險保費達(dá)到3739億元,同比增長2.8%。

2023年互聯(lián)網(wǎng)人身險的保費結(jié)構(gòu)變化不大,其中人壽保險占比超過3/4,其次為健康險和年金保險。從增速上看,意外傷害險和健康險同比增長均超過10%,人壽保險同比增長4.9%,但年金險下降了16.9%,造成年金險保費占比下降。

人壽保險的保費結(jié)構(gòu)則發(fā)生諸多變化:普通壽險的占比從2022年的59.4%大幅提升至2023年的82.3%,而分紅壽險從2022年的40.2%大幅下降至2023年的17.5%。從2023年增速看,普通壽險增長45.4%,分紅壽險下降了54.4%。

《報告》分析稱,以增額終身壽為代表的普通壽險熱銷,原因是利率下行,股市走弱,消費者投資偏好保守,相對收益穩(wěn)定的傳統(tǒng)保險吸引力提升。同時,預(yù)定利率下調(diào)也帶來了普通壽險的銷售。

另據(jù)披露,2023年人身險公司的互聯(lián)網(wǎng)意健險保費整體同比增長了10.2%,意健險的保費結(jié)構(gòu)沒有出現(xiàn)大的變化,但醫(yī)療險的占比提升了2個百分點至約70%,醫(yī)療險依然保持強(qiáng)勁的增長,增速15.3%,高于意健險的整體增速。其中疾病險同比增長2.9%,與2022年幾乎持平。醫(yī)療意外險和失能保險增長較快,但保費規(guī)模較少,對意健險保費收入結(jié)構(gòu)影響不大。

如果從渠道和保司格局來看,近年互聯(lián)網(wǎng)人身險的中介渠道貢獻(xiàn)大幅提升,市場集中度也明顯拉高。

根據(jù)披露,2023年互聯(lián)網(wǎng)人身險的中介渠道貢獻(xiàn)保費占比為92.9%,比2022年93.8%略有下降,原因是自營渠道保費增長了17.9%,遠(yuǎn)高于中介渠道增速(1.9%)。2023年,中介渠道人均保費上漲了接近35%,但由于承保客戶數(shù)大幅下降了24.3%,造成保費增幅有限;自營渠道的承保客戶數(shù)和人均保費則分別提高了5%和12.1%,帶來17.9%的保費增速。

與此同時,互聯(lián)網(wǎng)人身險的保險公司集中度上升:2022年CR3是47%,2023年CR3是51.9%。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)