來源:每財網

“對于保險消費者而言,未來對保險產品的認知需要跳出“比收益”的傳統邏輯思維。”

文/每日財報 栗佳

靴子終于落地,尤還記得在2024年8月份監管向行業下發《關于健全人身保險產品定價機制》的指導性文件就已經指出,“未來要根據市場的各個利率指標,建立保險預定利率與市場利率掛鉤及動態調整機制”。

如今細則終于重磅來襲,1月10日,金管局下發了具體的政策文件指示---《關于建立預定利率與市場利率掛鉤及動態調整機制有關事項的通知》(以下簡稱《通知》)。整體來看,該《通知》的政策目標很明確,那就是要求建立人身保險產品預定利率動態調整機制,提升保險產品的定價科學性和靈活性,引導公司強化資產負債聯動,科學審慎定價。

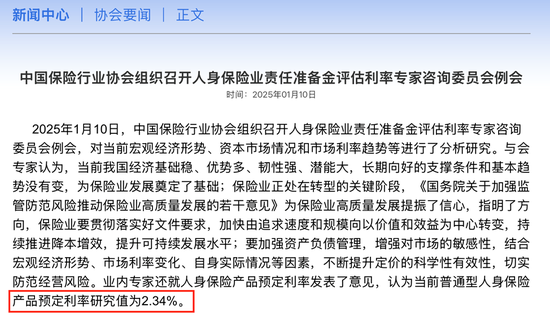

同日,中國保險行業協會官網發布的消息顯示,行業協會組織召開人身保險業責任準備金評估利率專家咨詢委員會例會,業內專家就人身保險產品預定利率發表了意見,認為當前普通型人身保險產品預定利率研究值為2.34%,但尚未觸及監管在新機制下規定的預定利率上限調整點。

就在1月10日這一天,中國人壽、平安人壽、中國太保人壽、工銀安盛人壽4家機構不約而同發布公告稱,根據公司經營發展和資產負債管理等情況、中國保險行業協會發布的預定利率研究值,公司維持目前普通型保險產品預定利率最高值2.5%、分紅型保險產品預定利率最高值2%、萬能型保險產品最低保證利率最高值1.5%不變。

在2025年開年才剛剛過了10天,金融監管總局就給人身險市場扔下一顆重磅炸彈,其影響力不可謂不大,雖然之前市場就曾預測過,2025年整個人身險預定利率會發生重大調整變化,但是沒想到一切來得這么快。

01

預定利率動態調整機制實操細則出臺,

防范“利差損”風險為核心要義

回望過去,此前監管頻頻下發諸多政策對保險行業規范運營,市場上就一直有各種猜測之聲此起彼伏,比如整個金融市場何時會降息,保險行業又會在何時跟進,是統一跟進調整還是各大保險公司單獨自行決策。

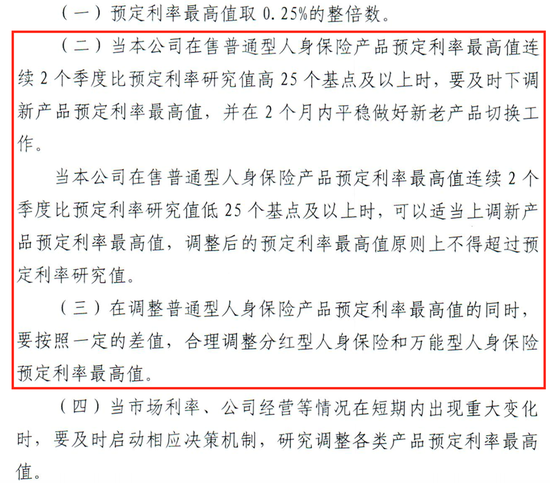

如今,隨著此次《通知》的下發,建立預定利率與市場利率掛鉤的動態機制就給以上猜想吃了一顆“定心丸”。其中明確規定,要求中國保險行業協會定期組織人身保險業責任準備金評估利率專家咨詢委員會成員召開會議,每個季度會結合5年期LPR、五年期的存款利率和10年期的國債利率來進行分析,最終定一個預定利率研究值。

目前這個參考值是2.34%,之后每個季度更新一次,而當人身險公司在售普通型人身保險產品預定利率最高值連續2個季度比預定利率研究值高25個基點及以上時,就要及時下調新產品預定利率最高值。

也就是說,按照此次公布的2.34%參考值,加上25個基點,人身險公司旗下保險產品的預定利率必須不得超過2.59%,如果某保險公司在售產品超過了該指標,而且已經售賣兩個季度了,就必須調低到最高的2.34%,同時限期兩個月停售老產品。這意味著如果一家保險公司的普通型人身保險產品預定利率高于此次參考值,那么其生命周期可能最多存續8個月的時間。

而對于分紅險和萬能險,則還需要比對普通型人身保險,按照一定的差值同比調整降低。比如,固定利率產品降低到1.5%,那么這家保險公司的分紅險和萬能險的保證利率也要至少降低0.25%。

針對以上政策解讀,通俗來講,也就是行業協會每個季度會公告一個參考利率,然后所有保險公司對比自查旗下所有的在售產品利率,只要是在售產品有連續兩個季度高于這個參考值,就必須在兩個月之內下架,后續推出的新產品也不能高于該參考值,同時分紅險和萬能險要進一步調低。

而面對預定利率上限調整新機制,《通知》還進一步提醒,人身險公司需要加強久期和利率風險管理,暢通資產端投資收益率向負債端定價的傳導機制,提前做好新產品開發備案、渠道合作、人員培訓等應對準備。

有觀點認為,目前無論是預定利率下調還是建立預定利率與市場利率掛鉤及動態調整機制,都是業內“眾望所歸”和“勢在必行”。如在海通國際研報看來,預定利率下調與長端利率下行趨勢相適應,有助于進一步優化負債成本,降低行業經營風險。同時,建立與市場利率掛鉤的動態調整機制,可以提高預定利率的調整效率和及時性,提升險企資產負債匹配水平。

02

預定利率“動態調整”下

對產品、保司和用戶三方帶來哪些影響?

當然,市場非常關心的問題也接踵而來,此次《通知》給保險行業帶來的重大調整變化,到底會給保險產品、保險公司,以及消費者產生哪些影響?

首先,從人身險產品角度來看,按照當前2.34%的參考值,所有產品暫時都沒有任何問題,因為當下保險公司在售的普通型人身保險產品預定利率備案上限為2.5%,比預定利率研究值高出0.16%,還沒有達到2.59%的報警值,這意味著這些產品至少還能再賣一個季度,如果在接下來的4月10日公布的參考值跌到了2.25%以下,那市面上基本所有的人身保險產品都必須在兩個月內下架。

事實上,發生這種現象其實也并不罕見,早在此前就曾出現過一次。2024年9月30日,在預定利率下調至2.5%以后,所有保險公司產品都進行了調整,而到如今新產品執行的2.5%利率也已經存在兩個季度以上了,未來一段時間,保險產品預定利率的調整不再是“大驚小怪”的事,至于是上調還是下調,則取決于每季度行業協會發布的預定利率研究值。

其次,對于壽險公司而言,在此次《通知》要求下,要想保持險種的生命周期更長,就必須做好預判,絕不能每個季度都停售,然后反復上新產品,這顯然是一個巨大的工程量,也不符合產品構建邏輯,更會嚴重影響到客戶體驗。

換個角度來看,此次建立預定利率與市場利率掛鉤的動態機制的落定,直接會倒逼各大壽險公司在產品設計的時候更加符合監管,把定價利率留出一部分盈余空間,緊隨參考值來定價。

此外,更重要的是,保險公司要想在定價利率上既符合監管又在市場上更具競爭力,就需要在對產品開發創新上一定要考慮到以分紅和萬能這一類有浮動收益部分的產品為主,這樣固定部分損失的競爭力,可以在浮動分紅或者結算的部分來進行有效彌補。比如,預定利率1%的萬能,按3.5%結算、預定利率1.5%的按3%來結算,這對于保險客戶而言,收益情況其實并無多大差異,甚至可能還會更好。

可見,此次《通知》的落定,蘊藏的深意旨在推動保險公司要以產品開發創新為核心抓手,使得保險產品生命周期更長,有利于市場的穩定,尤其是在當下保險產品更新換代節奏太快而增加了一線銷售人員銷售難度的現實境遇下,這種快節奏產品銷售模式理應被打破、終止,讓好產品回歸至長期熱賣,進一步倒逼著保險公司將不必要的成本和精力都用在做好投資和服務上。

中信建投發布的研報中,也印證了這一觀點,其中這樣寫到:“在預定利率動態調整機制之下,當長期利率處于下降周期時,預定利率可以及時下調,有助于防范利差損風險;當長期利率處于上升周期時,預定利率可以隨之上調,有助于保持保險公司產品的相對競爭力和推動人身險行業的長期穩健發展。”

最后,對于保險消費者而言,未來對保險產品的認知需要跳出“比收益”的傳統邏輯思維。當然,一直以來,客戶在購買不同保險公司的產品之時,會對產品利率收益進行“貨比三家”,這是人之常情,畢竟購買保險是關乎消費者10年、20年甚至是更長時間的大事。

但是隨著此次動態機制的全面實行,這種所謂的哪家保險公司利率高收益就高的購買邏輯,放在為用戶提供幾十年保險保障周期的長河中,顯然是一種短視行為。

長遠來看,利率只是一方面,消費者購買保險更應要從買健康保障計劃書中弄清合同條款、給付規則,再到買功能、買服務及買保險公司投資能力等多方面入手。

值得一提的是,隨著預定利率降低成為大勢所趨,消費者難免會擔心自己購買保險的確定性收益會被削弱,保險變得不保險了,對此,我們需要從兩方面來看。

第一,如果只看固定收益,長遠來看,保險產品的固定收益也是高于存款和國債的。

最新數據顯示,2024年10月,銀行整存整取存款3個月期、6個月期、1年期及2年期的平均利率分別僅為1.268%、1.471%、1.588%和1.701%;同時,大額存單利率也逃不過下滑命運,同樣在去年10月份,以上同一時期銀行發行的大額存單平均利率分別僅為1.524%、1.71%、1.857%及2.023%,各期限平均利率基本都在下跌。

另外,國債收益率也持續走低,截至2025年1月13日,10年期國債活躍券的利率已經下行至1.6442%??。

既然此次《通知》規定了保險利率是動態調整機制,那就是跟隨國債利率變動而變動,如果利率繼續下降,也只是會影響到后續增量保單價值,用戶在利率下降之前所購買的保單價值是不會受到影響的,從該維度來看,保險長期鎖定收益的基本屬性并沒有發生改變。

第二,如果消費者認為保證收益太低而沒有很強的投資動力,同時愿意與保險公司去建立一種共贏關系,那么不妨考慮帶浮動收益的分紅險產品,長期看保底并不低,能夠跑贏存款利率,還有分紅可以分享超額收益。而且降低了固定利率之后,保險公司的投資能力也會不斷提升,確保消費者可以在確定本金安全以及一定保證收益的基礎上,還能獲得額外的非保證投資回報。

誠然,可能也有觀點會認為,分紅具有很大的不確定性,事實也的確如此,但從歷史經驗來看,分紅險并不是不確定有沒有分紅,而是分紅金額的多與少的問題。數據顯示,除了去年有一家保險公司產品沒有分紅外,過去24年里,所有產品都是有分紅的,只是金額會有一定差異罷了。

總而言之,壽險預定利率動態調整機制的最終落地,關乎整個行業接下來的發展走勢,是人身保險行業適應市場變化、防范風險、提升發展質量的重要舉措。它將引導保險公司更加科學地定價,推動行業的健康、可持續發展,同時也為消費者提供更加合理、多樣化的保險產品和服務。我們期待在這一機制的引導下,人身保險行業能夠在未來更好地發揮其保障和經濟補償功能,為社會的穩定和發展做出更大的貢獻。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)