南方財經全媒體記者 孫詩卉 上海報道

近日,國家金融監督管理總局發布《關于商業銀行代理保險業務有關事項的通知》(以下簡稱“通知”)。通知指出,取消銀行網點與保險公司合作的數量限制。

這意味著,銀保渠道此前執行的“商業銀行每個網點在同一會計年度內只能與不超過3家保險公司開展保險代理業務合作”條款廢止。

通知的具體內容包括:一是取消銀行網點與保險公司合作的數量限制。明確商業銀行代理互聯網保險業務、電話銷售保險業務和其他保險業務,各級分支行及網點均不限制合作保險公司數量。二是明確雙方合作層級。要求保險公司與商業銀行開展合作,原則上應當由雙方法人機構簽訂書面委托代理協議。確需由一級分支機構簽訂委托代理協議的,該一級分支機構應當事先獲得其法人機構的書面授權。三是明確銀行代理業務傭金標準。要求委托代理協議約定的傭金率不得超過保險公司法人機構產品備案的傭金水平。

消息一出,引發了行業內外的熱烈討論,尤其是銀行和保險作為通知涉及的主角,“這一政策銀行方面相當重視,正在積極進行解讀,后續如何動作還在等待指示。”一位銀行方面的相關人士表示。

銀保渠道取消一對三限制,可以預想,將會對銀保渠道格局產生相當大的影響,而具體是怎樣的影響,還沒有準確的答案,但通過多位受訪者的說法,“行業競爭加劇”是被多次提及的高頻詞。

保險公司如何競爭上崗?

值得注意的是,銀保渠道一對三限制的取消是在監管嚴格執行“報行合一”的背景下。在歷史上,銀保渠道曾被諸多保險公司用于實施規模擴張,在費用管控不到位的情況下,為搶奪銀行代銷網點資源,銀保渠道手續費水漲船高,“小賬”問題層出不窮。2010年,針對彼時銀保渠道的各種亂象,銀監會下發新規叫停銀保駐點銷售,并限定每個銀行網點只能代理不超過三家保險公司的銀保產品。

與當時亂象叢生的情況不同的是,此次“一對多”重開正在嚴格執行“報行合一”的背景下。所謂“報行合一”,一是要求保險公司明確產品的費用結構。二是要求保險公司明確產品的總費用上限和給渠道傭金的上限。三是要求保險公司做到“三費合一”,也就是精算假設費用、預算費用和考核費用做到相統一。四是要求保險公司在壓實主體責任的同時,特別強調要壓實精算師的責任,要求精算師在產品設計、費用測算等方面負起責任。

“報行合一”針對的正是近些年,人身保險業同質化競爭嚴重,保險公司費用管理普遍較為粗放,導致實際費用超出了產品報備時的水平,出現“報行不一”的情況。

在“報行合一”的背景下,保險公司想要“競爭上崗”,曾經的“豪擲”手續費策略顯然已經走不通了。一位保險經代人士對21世紀經濟報道記者表示,“更多的渠道對我們的產品銷售肯定是有好處的,但以此同時必然會有激烈競爭,(要簽約更多銀行網點)也沒有這么容易。”

普華永道中國金融業管理咨詢合伙人周瑾對21世紀經濟報道記者表示,結合報行合一的影響,保險公司未來不能靠費率競爭,需要越來越多地靠品牌、產品和服務來競爭。

不過,業內認為,具有競爭優勢的頭部險企會更受益,國泰君安劉欣琦團隊認為,監管再次強調渠道費率“報行合一”要求,在同等費率環境下頭部公司的產品得益于附加服務體系等更具備競爭優勢,預計銀行與頭部險企的合作意愿將進一步提升。

銀行擁有更多自主權

這一觀點得到了業內人士的認可,一位銀行方面的銀保渠道相關負責人表示“三家一直是不夠用的”。他認為,取消一對三的限制確實給了銀行更大的自由度選擇保險合作伙伴。但他同時表示,“簽約潮”在其所在的銀行出現的可能性不大。主要原因在于,雖然“一對三”放開,但該銀行對于簽約保司的資質和服務能力要求較高,即使放開,他判斷,也依然會在頭部的幾家保司中選,不會出現大量簽約的現象。

此外,據業內人士,也有一些銀行與單家保險機構以獨家代理模式經營銀保渠道,這些銀行也有很大概率不會打破這種模式選擇簽約更多的保險機構。

另一位股份行理財經理則表示,以往雖有合作數量限制,但銀行并不存在銀保產品不滿足客戶需求的情況,他認為新規對銀行銀保業務不會產生太大影響。但在同一銀行網點如果能夠提供更多銀保產品選擇,可以為消費者提供更多便利。

周瑾認為,銀行在選擇合作保司時受多方面影響。“銀行的考慮要結合銀行自身的轉型來看。如果還是追求短期的中間業務收入,可能還是會看中傭金比率和產品定價,但如果銀行越來越關注客戶需求的滿足和對保險公司服務的滿意度,則會更關注保險公司的品牌和服務品質”他說道。

事實上,中間業務收入被視為銀行業績的“第二增長曲線”,是銀行重要的收入來源,而保險代理收入更是其中的大頭。自嚴格執行“報行合一”,各大行中間收入受到了較大影響。以招商銀行為例,該行第四季度代理保險收入為9.74億元,環比減少23.77億元,僅占全年的7%。

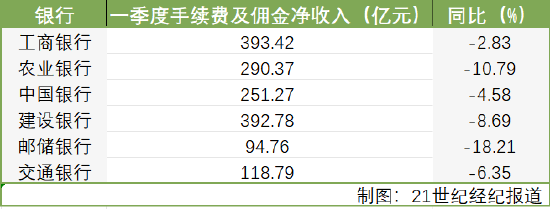

根據2024年六大行一季報數據,“報行合一”背景下,一季度六大行手續費及傭金凈收入出現不同程度下降,下降幅度在2.83%-18.21%之間。雖然手續費及傭金收入不盡然是代理保險收入,但多家銀行均表示“報行合一”影響深遠。有業內人士認為,放開銀保渠道“一對三”或有望改善當前局面。

國泰君安劉欣琦團隊認為,商業銀行每個網點在同一會計年度內只能與不超過3家保險公司開展保險代理業務合作,一直是限制銀行和保險業務擴張的一大因素。此次放開這一政策一方面有利于銀行和保險一定程度上提升保費和營收,另一方面多元化產品供給也有利于滿足消費者差異化的需求。 總的來說,銀保渠道“一對三”的放開,對銀行來說,擁有了更大的自主選擇權,但“簽不簽、如何簽、簽幾家”里講究不少,銀行方面最終選擇何種策略還有待觀察。

周瑾表示“對于銀行的選擇而言,也可以根據自身的不同類型客群和不同類型需求,從更多的保險公司的產品中提供給客戶更多的選擇空間,譬如對于高凈值人群,選擇的合作保險公司及產品要體現出精選和嚴選,而對于普惠客群,則要更多考慮保單的保障倍數和性價比等因素。”

(本報記者 林漢垚、實習記者 陳歸辭對本文亦有貢獻)

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)