南方財經(jīng)全媒體記者 鄭嘉意 北京報道

臨近四月末,各保險公司密集披露一季度業(yè)績與償付能力報告。

據(jù)21世紀經(jīng)濟報道記者不完全統(tǒng)計,截至4月29日,共有22家人身險公司與30家財產(chǎn)險公司發(fā)布2024年一季度償付能力報告。同時,A股及H股上市公司中,中國人壽、中國平安、中國太保、友邦人壽、中國再保險5家公司也已披露一季度業(yè)績。

從整體數(shù)據(jù)看,一季度行業(yè)持續(xù)回溫。國家金融監(jiān)督管理總局披露,至一季度末,保險業(yè)原保險保費收入累計21544億元,按可比口徑同比增長5.1%。其中,財產(chǎn)險保費收入為3710億元,人身險保費收入達17834億元。

但就具體公司表現(xiàn)而言,仍有公司深陷盈利難困境。記者統(tǒng)計發(fā)現(xiàn),22家人身險公司中,14家公司一季度實現(xiàn)盈利,8家公司開年即陷虧損泥淖,同時,行業(yè)“馬太效應”進一步凸顯,大型機構保險業(yè)務收入與凈利潤均保持領先身位;而30家財險公司中,亦有10家公司報告期內(nèi)呈現(xiàn)虧損。

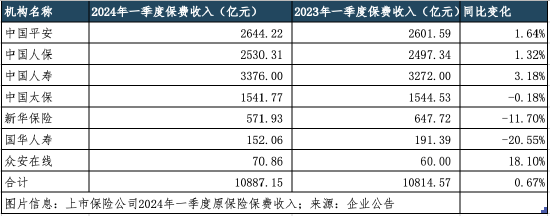

緩慢復蘇的趨勢同樣體現(xiàn)在上市險企的保費公告中——記者統(tǒng)計發(fā)現(xiàn),A股及H股上市險企中,中國人壽、中國平安、中國人保、中國太保、新華保險、國華人壽、眾安在線7家公司共攬保費10887.15億元,同比微增0.67%。其中,人身險業(yè)務同比微降0.94%;財險業(yè)務增速達4.7%。

國君非銀金融團隊指出,2024年一季度,預計上市保險公司個險和銀保渠道供需共振推動上市險企NBV實現(xiàn)較快增長。一是個險隊伍小幅下滑,而客戶旺盛的儲蓄需求疊加人均產(chǎn)能持續(xù)提升推動新單;二是銀保方面,“報行合一”下費用率顯著改善推動價值率提升。

負債端回溫

業(yè)績升溫是2024年保險業(yè)的主旋律。如上所述,一季度末,保險業(yè)原保險保費收入累計21544億元,按可比口徑,同比增速達5.1%,雖低于上年同期的9.24%,但依舊呈現(xiàn)復蘇態(tài)勢。

2023年1-7月,人身險行業(yè)曾迎來多年罕見的業(yè)績高峰。利率下行背景下,為避免高定價利率帶來的利差損風險,2023年7月底,保險業(yè)全面停售預定利率高于3.0%的傳統(tǒng)壽險、預定利率高于2.5%的分紅保險,以及最低保證利率高于2.0%的萬能保險。

高峰后,人身險保費回落,此后,基于預定利率下調(diào)前的需求提前釋放與“報行合一”落地后造成的短期沖擊,人身險負債端始終承壓;加之2023年年末,監(jiān)管出臺新規(guī)嚴控“開門紅”,禁止大幅提前收取保費,人身險公司持續(xù)面臨收入壓力。

目前,上述“頹勢”已迎來逆轉。雖監(jiān)管未披露可比口徑下人身險公司的保費增速,但就上市險企表現(xiàn)而言,拐點已經(jīng)出現(xiàn)。其中,規(guī)模最大的中國人壽,平安壽險、健康及養(yǎng)老業(yè)務均已實現(xiàn)正增長,同比增速分別為3.18%及1.17%。

分析人士指出,一是考慮到LPR持續(xù)調(diào)降和銀行存款利率下行趨勢,壽險產(chǎn)品預定利率或再次下調(diào);二是個險隊伍規(guī)模有望企穩(wěn),銀保價值貢獻提升。二者疊加,各人身險公司負債端表現(xiàn)有望持續(xù)升溫。同時,上述分析人士進一步指出,高質(zhì)量轉型進程中,保費已不是衡量業(yè)績的唯一指標,更應關注價值規(guī)模。

中國人壽總精算師侯晉在一季報業(yè)績發(fā)布會上指出,公司一季度新業(yè)務價值率已有提升。“這主要得益于三個原因——結構優(yōu)化、降本增效,以及主動壓降利率成本。”

具體而言,侯晉表示,一是業(yè)務機構優(yōu)化,十年期及以上首年期交保費的占比在期交中比重是達到33.67%;二是積極踐行銀保渠道“報行合一”,在相關領域主動展開降本增效;三是積極優(yōu)化定價利率與產(chǎn)品結構。

財險方面,行業(yè)增速較為穩(wěn)定,同時,車險依舊是“主力軍”。國家金融監(jiān)管總局披露,至一季度末,財險業(yè)共攬保費3710元,其中,車險保費達2142億元,占比總保費收入比重達57.74%。

同時,記者注意到,財險業(yè)車險業(yè)務水平與公司規(guī)模高度相關,經(jīng)歷車險“綜改”后,部分中小型保險公司退出車險市場,市場份額進一步向頭部公司集中。

統(tǒng)計數(shù)據(jù)顯示,30家財險公司中,共有21家公司經(jīng)營車險業(yè)務,其中,行業(yè)簽單保費規(guī)模排名前18名的財險公司均涉及車險業(yè)務。當前,上述21家公司車均保費分化,從900-9000元不等,9家公司車均保費在2000元以上、12家公司在2000元以下。

增利仍是行業(yè)課題

如前文所述,雖行業(yè)整體呈現(xiàn)復蘇態(tài)勢,但仍有公司深陷盈利難困境。

記者統(tǒng)計發(fā)現(xiàn),22家人身險公司中,14家公司一季度實現(xiàn)盈利,8家公司開年即陷虧損泥淖;而30家財險公司中,亦有10家公司報告期內(nèi)呈現(xiàn)虧損。就償付能力表現(xiàn)而言,仍有6家人身險公司及17家財險公司核心償付能力充足率呈現(xiàn)下滑趨勢。

值得一提的是,上述52家公司中,有51家公司風險綜合評級在B類以上。而行業(yè)中,仍有多家風險綜合評級為C類、D類的公司,與正處在風險處置中的公司。對比運轉良好、償付能力充足的同業(yè),此類公司或面臨更為嚴重的盈利困境。

事實上,如何增利是整個保險業(yè)都需要直面的課題,即便是保持盈利的頭部險企,也必須直視當下“增收不增利”的困境。

以中國人壽為例。一季報披露,負債端,中國人壽共實現(xiàn)保費收入3376.38億元,同比增速達3.2%,為A股5家上市險企中增速最高企業(yè);但同時,其歸母凈利潤為206.44億元,對比去年同期下滑9.3%。

從一季報數(shù)據(jù)看,中國人壽報告期內(nèi)“增收不增利”的原因與2023年類似——一是投資端承壓,二是保險賠付支出增加。

一是利率中樞持續(xù)下行、A股市場低位震蕩的背景下,中國人壽一季度總投資收益雖增長7.2%,但其凈投資收益為426.81億元,同口徑同比減少0.1%,對應簡單年化凈投資收益率2.82%,(非同口徑)同比下降0.8個百分點。

華西證券分析師羅惠洲指出,中國人壽投資收益率同比小幅下滑,主要受2023年同期權益市場高基數(shù)及長期債券利率持續(xù)下行所影響。隨著監(jiān)管推出的一攬子促進資本市場高質(zhì)量發(fā)展的政策持續(xù)落地,權益市場有望迎來趨勢性復蘇,但仍需關注權益市場持續(xù)下行與利率持續(xù)下行風險。

行業(yè)亦面臨相似壓力。記者統(tǒng)計發(fā)現(xiàn),一季度,22家人身險公司投資收益率普遍低于1.0%,其中,1家公司投資收益為負、6家公司在0-0.5%之間、10家公司在0.5-1.0%之間、5家公司高于1.0%;22家公司綜合投資收益率普遍低于3%,其中,1家公司綜合投資收益率為負、4家公司在0-1.0%之間、7家公司在1.0-2.0%之間、5家公司在2.0-3.0%之間、5家公司高于3.0%。

對此,中國人壽副總裁劉暉表示,公開市場權益組合收益有波動性,中國人壽在高股息股票方面已有一定規(guī)模,未來,仍將持續(xù)關注高股息股票策略;同時,將構建分散均衡的高股息股票組合,堅持分散化的配置,同時強化主動管理。“不光要股息收益,也要一定增值收益,從而在降低收益波動、資產(chǎn)保值增值、償付能力提升方面發(fā)揮積極作用。”

二是賠付支出增加,中國人壽一季度保險服務費用支出達410.21億元,較2023年同期的311.6億元增長31.65%。侯晉透露,公司保險服務業(yè)績下降的主要原因是一季度,支原體流感及新冠對于呼吸道感染影響較大,尤其是對于兒童受被保險人群體。上述原因之下,公司相應的賠付有所上升。

這一趨勢同樣體現(xiàn)在行業(yè)中。國家金融監(jiān)督管理總局披露,可比口徑之下,一季度保險業(yè)原保險賠付支出增長47.8%,而去年同期,這一數(shù)字的增幅僅為9.25%。其中,人身險賠付支出增長高達79.4%,財險公司賠付支出增長11.1%。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)