2023年由于權益市場的震蕩,在很大程度上影響了人身險公司的投資收益率,進而拖累了整個行業的利潤。

近期,透過保險業協會公布2023年保險業經營數據,以及各大壽險公司陸續披露2023年第四季度償付能力報告,市場關注度頗高的非上市壽險公司的經營情況逐漸清晰。

據《每日財報》不完全統計,截至今年1月末已披露2023年四季度償付能力報告的62家非上市人身險公司,去年全年取得總保費為1.04萬億元,較2022年的9092.26億元同比增長約14.4%。

對比金融監管總局在日前披露的數據來看,2023年國內人身險全行業保費總計3.54萬億元,同比增長10.25%,這說明中小型非上市人身險公司保費增速跑贏了行業大市,展業動能更加強勢。

但與之形成鮮明對比的是,由于權益市場在2023年第三、第四季度出現明顯震蕩下跌,在很大程度上影響了人身險公司的投資收益率,進而致使全年利潤出現“行業性”虧損。

據統計,這62家非上市人身險公司2023年全年凈利潤為-142.35億元,同比2022年的354.22億元,大幅扭盈為虧。

01

保費規模增長可圈可點,泰康人壽“一騎絕塵”

從保費收入情況來看,泰康人壽常年穩坐非上市人身險公司第一寶座的局面仍未改變,2023年保險業務收入達到2031.88億元,同比增長18.93%,也是眾多未上市險企中唯一一家保費規模突破兩千億的公司。緊隨其后的則是排名第二的中郵人壽和第三名的信泰人壽,兩者保費收入分別為1098.66億元、535.9億元,同比增速分別為20.16%和10.87%。

其中,中郵人壽保費規模排至第二,增速是前三強中最高的,也體現出其保費增長韌性較強。

縱觀整份成績單,這62家非上市人身險公司中,國民養老去年保費收入增速是最高的,增長幅度達到283.22%,同比翻了近乎四倍。這主要得益于其深入洞悉了養老市場迎來新爆發點,率先積極探索出了一條金融服務養老保障的新道路和新模式,通過持續推進經營管理模式創新和產品服務創新,向社會提供差異化、辨識度高、商業可持續、易于老百姓理解的穩健適用的產品解決方案。行業的復蘇疊加國民養老對于養老市場的持續投入,使其保費迎來較大幅度增長。

此外,匯豐人壽、復星保德信、國寶人壽、中韓人壽四家公司的保費增速均取得了超65%的好成績。

不少保司出現了保費負面下行趨勢,我們同樣也需要重點來關注。數據顯示,62家非上市人身險公司中就有12家保司保費端出現了不同程度下滑,其中降幅最高的依次為小康人壽(-41.08%)、瑞華健康(-34.78%)、華匯人壽(-33.33%),這三家企業保費跌幅均超過了30%,收入端增長壓力可見一斑。

總的來看,去年整個人身險保費規模增長可圈可點,符合市場預期,而且中小型人身險公司也受益于此,絕大部分均取得了較好保費收入增速。但在當下壽險市場產品同質化競爭激烈、人力規模普降的大環境下,保費收入掉至末尾處于下行的公司,更應該積極做出戰略調整來應對挑戰。

02

過半險企虧損,投資端全面失利

正如開篇所述,去年權益市場的波動下行,直接對整個行業的投資端造成很大負面影響,也無形拖累了各大保司利潤,僅26家實現盈利,其他35家均實現虧損,占比達到58.3%。

與此同時,如果剔除掉新開業的新華養老保險和恒安標準養老兩家公司,其他60家非上市人身險公司中出現虧損加大、凈利潤下降,以及由盈轉虧現象的公司就達到了32家,占比超50%,達到了55.2%。也就是說,2023年一半以上的壽險公司出現了虧損,下降幅度“不可謂不慘烈”。

那么,2023年整個行業投資端情況到底如何呢?我們可以用“全面失利”一言以概之。

據《每日財報》統計,在62家非上市人身險公司中僅有20家2023年投資收益率較2022年出現同比上升,而剩余的公司投資收益率則都出現了不同程度的下降。而這其中僅有4家保司2023年投資收益率大于5%,遠低于2022年的10家。他們分別是恒安標準人壽、財信吉祥人壽、國富人壽、陸家嘴國泰,投資收益率分別達到5.43%、5.38%、5.16%和5.01%。

值得注意的是,在2022年全行業沒有一家保司的投資收益率是為負值,但2023年情況反轉,投資收益率降為負數的公司達到了3家,分別是恒安標準養老、渤海人壽、君龍人壽,去年投資收益率分別降至-1.19%、-1.35%及-1.43%。

展望2024年,開年以來A股市場繼續出現震蕩之勢,國家也在大力出手進行調控,雖然市場有所回暖,但這對于保司投資端來說,壓力也不容小覷,尤其是以上投資收益率直接掉至負值區間的險企,想要快速扭虧為盈,儼然成為了一場長期的戰役,壓力也可見一斑。

03

償付能力尚可,但仍有6家不達標

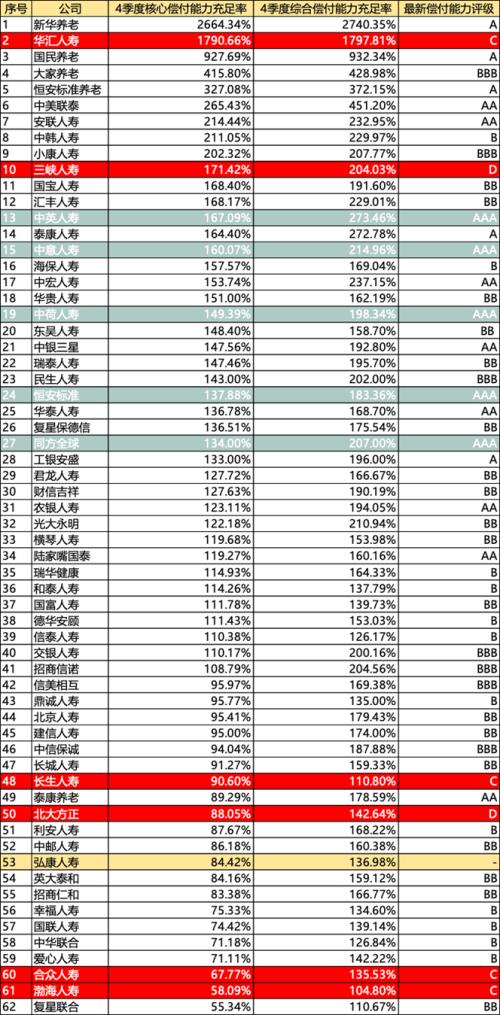

再來看關乎壽險公司生存、穩定性以及保單安全性具有關鍵性作用的償付能力指標,按照監管統一規定,對于核心償付能力充足率低于50%或綜合償付能力充足率低于100%的保險公司,監管應當采取監管談話、要求保險公司提交預防償付能力充足率惡化或完善風險管理的計劃、限制董監高人員薪酬水平、限制向股東分紅等措施。

總體來說,62家非上市人身險公司均符合監管條件,18家公司評級為A類,其中有5家為AAA:分別為中英人壽、中意人壽、中荷人壽、恒安標準、同方全球,均為老牌合資公司。

而償付能力風險綜合評級不達標的則有6家,其中有三家保司踩在紅線上游走,分別是復星聯合健康、渤海人壽和合眾人壽。

具體來看,截至2023年四季度末,復星聯合健康核心償付能力充足率為55.34%、綜合償付能力充足率為110.67%;渤海人壽分別為58.09%、104.8%;而合眾人壽則分別達67.77%、135.53%。

以復星聯合健康為例,雖然去年10月份復星醫藥聯合南沙科金各自出資2.49億元增資聯合保險,才讓其償付能力有了些許提升,但該兩項指標仍然逼近監管紅線,可謂是“貼地飛行”。

值得一提的是,62家非上市人身險公司中北大方正人壽的償付能力提升幅度是最高的,其核心償付能力充足率同比提升58.12個百分點至88.05%,綜合償付能力充足率達142.64%,同比大幅增長82.77個百分點。這主要得益于去年8月份由其股東方新方正集團,聯手明治安田和海爾金控共同增資17億元,所帶來的結果。

當然,一味地進行增資回血只能解一時之急,是不能長久的,而作為一家險企,也要拿出更硬核的“核心競爭力”來進行自我造血,這樣才能夠走的更遠更久。

04

結語

總的來看,在經濟下行周期和消費持續疲軟疊加影響下,以上各家壽險公司的成績單依然延續了此前“分化”態勢,而且在當下權益市場仍未從“體感”上強勢反彈的大趨勢下,瞻望2024年,壽險公司業績端依然面臨挑戰。

但我們也不必太過于悲觀,英國首相丘吉爾在組建聯合國期間曾說過一句話:“永遠不要浪費一場危機。”

國內市場足夠大,保險底層需求還在,機會肯定也存在,但機遇只屬于那些不會浪費這場危機,善于求變的一小部分群體。更何況當下經濟復蘇開始企穩,政策紅利接連釋放,壽險公司保持穩健向上發展的步伐,依然值得期待。

- 國家加大對充電基礎設施領域金融支持,產業鏈公司將受益

- 光伏行業反內卷新動態!能源局正在配合有關部門研究完善政策措施,機構:價格進入上漲通道

- Blackwell需求令人驚嘆!算力軍備競賽升級,阿里云資本開支超預期

- AI玩具在各大電商平臺銷售火爆,或成為消費電子領域增長最快的細分賽道之一

- 九大場景揭曉在即,萬臺機器人應用計劃將在北京亦莊啟動

- 多地密集發布消費券!“大力提振消費”預期之下 ,關注低估值、高股息龍頭企業

- 多家巨頭加碼全固態電池,未來兩年有望裝車!全面剖析全固態電池的機遇

- 電子紗提價落地,行業景氣度上行可期

- 消費建材已現企穩信號 關注細分行業龍頭

- 醫療影像設備回暖跡象顯現 關注醫療器械創新迭代