南方財經全媒體記者 鄭嘉意 北京報道

2024年上市保險公司交出的第一份“成績單”并不理想。

截至目前,A股5家上市保險公司及部分H股上市公司1月保費悉數發布。統計數據顯示,8家公司1月共實現保費收入5834.74億元,較去年同期的6016.27億元同比下降3.02%。

其中,8家保險公司中僅中國人壽、陽光保險、眾安在線實現保費正增長,增速分別為2.23%、6.13%與19.87%。其余中國平安、中國人保、中國太保、新華保險與國華人壽保費收入分別較去年同期下滑1.44%、5.46%、7.47%、15.04%與42.27%。

從業務上看,8家公司人身險、財險表現分化,業績下滑主要受人身險業務拖累。21世紀經濟報道記者統計發現,1月,8家上市保險公司旗下人身險業務共攬保費4552.7億元,較去年同期的4789.96億元減少4.95%,僅中國人壽、陽光人壽2家公司保費正增長;旗下財險公司則實現保費1282.04億元,同比增長4.54%,全員均實現正增長。

國泰君安非銀分析師劉欣琦指出,人身險業務保費下滑預計主要兩方面原因:一是在銀保“報行合一”監管政策下階段性銀行渠道銷售保險產品意愿下降,同時部分公司為了優化業務結構主動放緩躉交業務發展;二是受過去幾年新單增速放緩影響續期增長受到壓力。

開年承壓:人身險業務同比縮水3.02%

銀保監會披露數據顯示,2023年保險業累計實現原保費收入5.12萬億,同比增長9.13%。其中,人身險業務(含壽險、意外險及健康險)實現原保費收入3.76萬億元,同比增長9.9%;財險保費收入1.36萬億,同比增長7.04%。

從過往一年各月份增速看,當前人身險業仍處于轉型“深水區”。

利率下行背景下,為避免高定價利率帶來的利差損風險,2023年7月底,保險業全面停售預定利率高于3.0%的傳統壽險、預定利率高于2.5%的分紅保險,以及最低保證利率高于2.0%的萬能保險。

與預定利率下調政策相對,2023年上半年至7月,人身險行業經歷了罕見的業績高峰。2023年1-7月,中國人壽、中國平安、中國人保、新華保險、中國太保及中國太平6家上市險企共攬保費20241.75億元,較上年同期的18714.73億元增長8.16%。

業績高峰后,人身險保費收入逐步回落。9月單月,A股5家上市公司壽險保費同比均呈負增長,新華保險單月同比降幅接近10%。此后,基于預定利率下調前的需求提前釋放,人身險保費增速放緩。

從月度保費貢獻看,2024年1月份收入仍將是全年的高峰之一。以中國人壽為例,企業公告顯示,2023年全年,中國人壽共攬保費收入6415億元,同比增長4.3%,而僅2024年1月,中國人壽保費收入已達2066億元,為2023年全年收入的32.21%。

盡管在全年收入中占據重要地位,但就同比數據而言,2024年1月人身險行業的“成績單”并不理想。

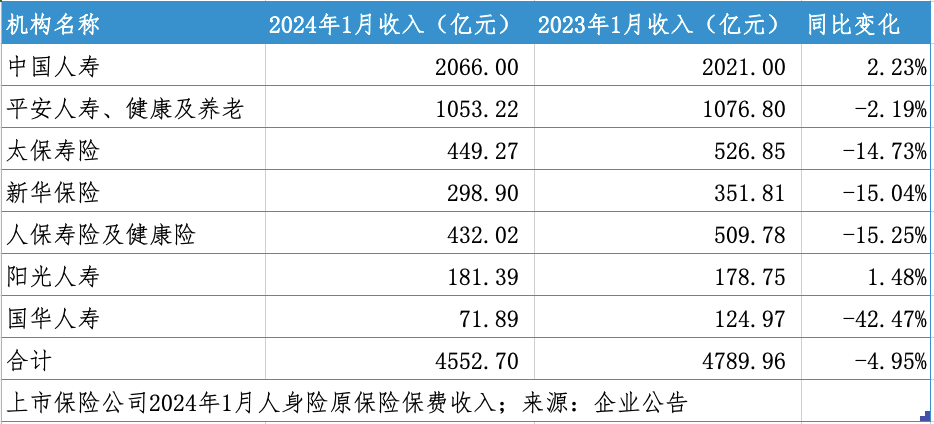

1月,中國人壽、中國平安人壽、健康及養老險、太保壽險、新華保險、人保壽險及健康險、陽光人壽、國華人壽7家公司共實現保費收入4552.7億元,同比減少4.95%。

7家公司中,僅中國人壽、陽光人壽2家公司實現同比增長,漲幅分別為2.23%及1.48%;剩余平安人壽、健康及養老險、太保壽險、新華保險、人保壽險及健康險,以及國華人壽保費收入均較去年同期有不同程度下滑,降幅分別為2.19%、14.73%、15.04、15.25%、42.27%。

就人身險當前表現,業內人士分析指出,一是疫情后經濟復蘇導致去年1月保費收入基數高;二是受經濟環境及需求提前釋放影響,消費者需求有減少;三是監管下發《關于強化管理促進人身險業務平穩健康發展的通知》后,各人身險公司“不得采取大幅提前收取保費并指定第二年保單生效日的方式進行承保”,公司“開門紅”策略轉變。

值得一提的是,依照2022年及2023年的月度保費變化趨勢,未來人身險保費增速或有一定程度回升。

劉欣琦指出,客戶儲蓄需求持續旺盛疊加上市險企主動優化業務結構,預計一季度新業務價值較快增長。從需求側看當前銀行利率持續下調背景下居民的保險儲蓄需求持續旺盛,預計個險新單實現較快增長;從供給側看保險公司主動優化業務結構拉長產品期限,疊加監管“報行合一”對保險公司費用端的利好,預計個險和銀保價值率均將實現提升。

5家財險共攬保費1282億 增速達4.54%

相較在“上下求索”的壽險業,財險業表現良好。

隨著穩增長政策落地推動、新能源車滲透率持續提升,產險保費有望保持穩健增長。業內人士指出,未來,頭部保險公司或可憑借規模優勢和精準定價,獲得高于行業的增速和盈利。

數據顯示,1月,人保財險、平安產險、太保產險、陽光財險、眾安在線5家公司共實現保費收入1282.04億元,較2022年同期的1226.32億元增長4.54%。

值得一提的是,當月,5家公司均實現保費正增長。其中,陽光財險增速領跑行業,達26.79%;人保財險規模為行業第一,達628.28億元。其余平安產險保費收入324.33億元,同比增長1.1%;太保產險收入253.93億元,同比增長8.93%;眾安在線收入24.43億元,增長19.87%。

劉欣琦指出,眾安在線得益于居民穩定的健康險、數字生活等投保需求而實現較快增長,而傳統財險公司保費增速表現分化,其中陽光財險和太保財險預計主要得益于非車險業務較快增長推動保費高增;平安財險和人保財險預計為實現較好的承保盈利而放緩業務增長。

具體業務上,1月,財險公司車險業務穩定增長,部分非車險業務承壓。

以唯一披露具體險種收入的人保財險為例。1月,人保財險車險保費收入284.36億元,同比增長2.86%,高于2.71%的整體增速;意外傷害及健康險保費收入173.41億元,同比增長1.65%。

與此同時,人保財險農險及信用保證險均面臨增長壓力。其中,農險1月保費收入59.85億元,同比減少2.08%;信用保證險收入6.22億元,同比減少33.33%。

車險方面,方正證券分析師許旖珊指出,當下,新能源汽車銷量占比持續提升,有望帶動車險保費高個位數增長。

近年新能源汽車銷量快速增長,2014年全年新能源汽車銷量僅2.2萬輛,占汽車銷量 0.9%;截至2023年末,新能源汽車銷量達119萬輛,占汽車銷量37.7%。

在此背景下,金融監管總局財險司于近日向各財險公司下發《關于切實做好新能源車險承保工作的通知》,促進新能源車險高質量發展,提高新能源車險服務質效,進一步提升消費獲得感。

“截至2023年上半年,中國人保積極開拓新能源車保險市場,其新能源車承保數量同比增長54.4%,實現保費收入126.3億元,同比增長54.7%,新能源車險增速遠高于車險整體增速,保費占比已達9.4%。”許旖珊分析指出,“未來,隨著新能源汽車滲透率持續提升,車險保費規模或將持續提升,公司綜合成本率在科技賦能與風險減量持續發力下維持穩定,車險業務有望維持高增。”

同時,許旖珊亦指出,當下,車險頭部公司馬太效應明顯,報行合一背景下有望持續集中。“車險多輪費改、報行合一等制度落地,持續規范行業不正當費用投入的競爭,行業競爭更加有序,頭部公司可憑借服務、品牌優勢等獲得客戶資源。”

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)