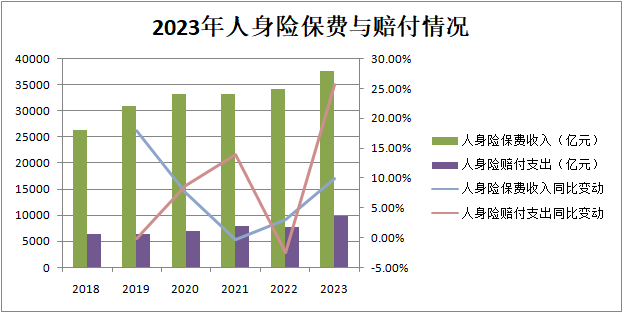

理賠是保險的核心價值所在。金融監管總局近日發布的數據顯示,2023年人身險賠付支出已達9712億元,同比增長25.7%。

這近萬億元的理賠金額背后聚積了哪些風險?保險公司的理賠報告可以給出答案。第一財經記者梳理了截至1月末發布的超過50份人身險公司理賠報告,試圖找出其中共性的風險趨勢。

趨勢1:理賠金額同比普漲

保險公司理賠報告中首個映入眼簾的數字即為總理賠金額。

金融監管總局的數據顯示,2023年整個人身險行業賠付支出為9712億元,這一數字較2022年的7728億元增長了25.7%,相當于每天平均賠出26.6億元。

25.7%的增長率大幅超過了2023年人身險原保險保費收入9.9%的漲幅,也是近五年最高的漲幅。

來源:第一財經記者根據公開信息梳理

來源:第一財經記者根據公開信息梳理從單家人身險公司的理賠報告來看,理賠金額同比亦呈現普漲的態勢,部分險企的理賠金額呈現了兩位數的增長,大幅高于其保費收入增長幅度。

例如中國人壽及新華人壽的理賠支出分別同比增長16.3%及17.78%,但這兩家上市壽險公司2023年的原保險保費收入同比增長僅有4.3%及1.72%,理賠支出增幅大大超過保費收入增幅。

為何2023年的賠付支出會大幅增長?螞蟻保理賠科技負責人方勇解釋稱,去年是疫情恢復后的第一年,民眾活動顯著增加,因此意外以及疾病相關的就醫量由此增加。另外,去年一些創新產品的出現也使得行業賠付增加,例如數款“零免賠”的醫療險在去年中旬集中推出,相對于過去一萬元免賠額的百萬醫療險,報案量必然會出現增加。

同時,第一財經觀察到,2022年人身險賠付支出為負增長2.4%,低基數也是2023年賠付支出大幅增長的因素之一。

趨勢2:理賠年齡結構更趨年輕化

理賠年齡結構的年輕化是這幾年理賠報告中普遍的趨勢,幾乎所有的壽險理賠報告都提到了這點。

中國人壽理賠數據顯示,隨著人們健康意識的增強和診療手段的發展,公司承保的25-45歲人群重大疾病發現率已從2013年的萬分之6.3,提升至2022年的萬分之12,重大疾病理賠呈現年輕化的趨勢,提前配備足額的重大疾病保障可更好為健康生活筑牢風險底線。

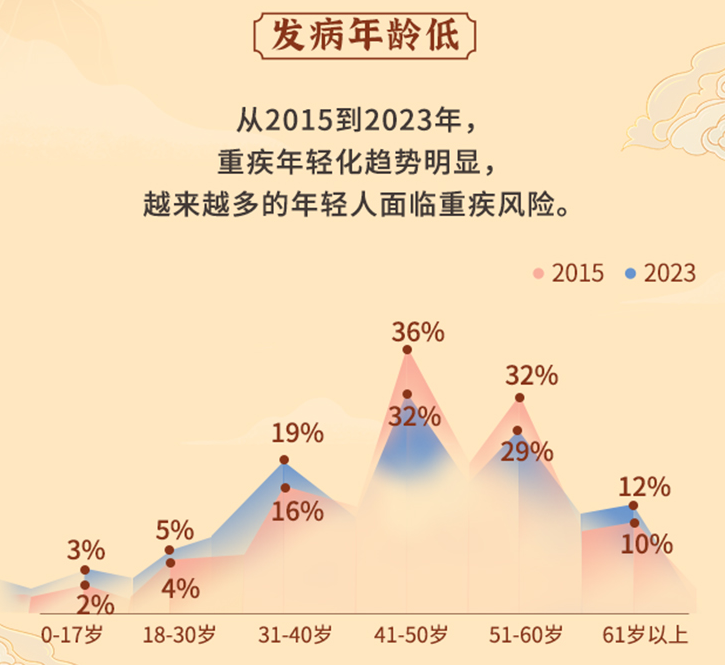

平安人壽理賠數據也顯示,2023年,0-17歲、18-30歲、31-40歲年齡段重疾發病率分別為3%、5%、19%,均高出2015年同齡段發病率。

來源:平安人壽2023年理賠報告

來源:平安人壽2023年理賠報告同時,從理賠報告披露的數據趨勢可以看出,少兒健康與安全保障問題越來越受重視,隨著青少年險種的日益豐富,部分險企的理賠結構中青少年占比也呈現上升趨勢。

例如,平安健康險理賠報告顯示,從理賠客戶的年齡分布情況來看,青少年占比大幅上升。報告顯示,2023年,0-17歲的理賠客戶案件占比從2022年8.09%上升到2023年的29.65%,案件量同比上升464.4%。

趨勢3:重疾保額依然不夠,但癌癥客戶生存率逐年上升

對于保險產品而言,“買了”和“買夠”之間仍有天壤之別。從保險公司的理賠數據來看,雖然近兩年重疾險的件均賠付金額有一定程度地上升,但總體而言,民眾的平均理賠金額和重大疾病的平均所需治療康復費用相比仍然顯得捉襟見肘。

重大疾病的治療和康復往往需要高昂費用,平安人壽2023年理賠報告統計,目前重大疾病治療康復平均所需花費為10萬元~80萬元不等。而反觀重疾險的平均賠付金額,則普遍低于這一范圍。

來源:平安人壽2023年理賠報告

來源:平安人壽2023年理賠報告太平人壽理賠報告數據顯示,64.5%的重疾險理賠金額在15萬元以下;平安人壽的理賠數據也顯示,超八成客戶的重疾保障不超過30萬元,其中26%在10萬元以下。

如果將年齡層更為細分,則可以看到相對于青少年,中老年人的保額更為不足。

太保壽險理賠數據顯示,其重疾件均賠付金額與客戶年齡層次成反比。未成年人客戶及青年客戶分別為21.9萬元及13.9萬元,但中年客戶及老年客戶則為8.6萬元及4.4萬元。人保壽險的重疾件均賠付也呈現同樣的態勢,18歲以下及19-40歲人群的件均賠付均在15萬元上下,但41-60歲以及61歲以上人群則僅有8萬元及4萬元左右。

業內人士提醒,隨著年齡的增長,罹患重疾的概率會有所增加,中老年人重疾保額顯著不足,尤其是40-60歲人群作為家庭的“頂梁柱”,更需要為自己添加足額的保障,抵御未知的大病風險。

而另一方面,多家人身險公司在2023年的理賠報告中都提到了重疾客戶生存率逐年上升的趨勢。

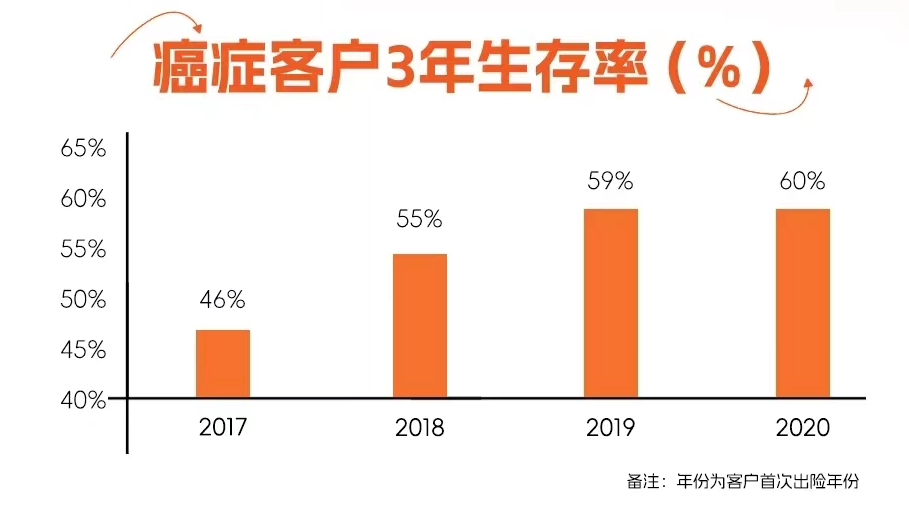

“近些年,隨著醫療技術的不斷進步,特藥、基因檢測、CAR-T療法等癌癥治療手段被推廣,癌癥患者的生存期相對得到延長。”平安健康險表示,從其近年的理賠數據來看,癌癥客戶3年生存率逐年上升,從2017年的46%上升至2020年的60%,但需要的醫療花費高達幾十萬元甚至上百萬元。以乳腺癌為例,患者3年平均費用在60萬元左右。

來源:平安健康險2023年理賠報告

來源:平安健康險2023年理賠報告中國人壽理賠報告數據也提到了這點,其重大疾病客戶的五年生存率(5年前罹患重疾且在統計年仍生存的客戶數占5年前所有罹患重疾客戶數的比例)從2006年的不到62%提升至2023年的76.3%。“因此,重大疾病保險已不僅僅是傳統意義上的用于負擔重大疾病治療費用,更重要的是用于維持罹患重大疾病后的生活質量。”中國人壽表示。

趨勢4:醫療險中呼吸系統疾病理賠占比上升趨勢明顯

除了重疾險之外,醫療險也是人身險公司的理賠“大頭”,多家險企在醫療險上的理賠金額至少占據“半壁江山”,而如果從理賠件數來看,八成以上人身險公司的理賠件數中醫療險可以至少占到70%。

而在醫療險的理賠原因中,可以看到2023年呼吸系統疾病理賠占比上升趨勢明顯。

平安健康險理賠報告數據顯示,從門診疾病理賠情況來看,2022年,骨關節疾病的賠款占比位居第一,但與排在第二位的呼吸系統疾病賠款占比差距不大,前者為11.36%,后者為11.22%。但2023年,呼吸系統疾病賠款從2022年的第二位上升到首位,且2023年的賠款占比為18.6%,同比上升65%;骨關節疾病賠款占比為11.69%,與2022年的賠款占比情況相比波動不大。

同樣,太保壽險、前海人壽、上海人壽等險企的理賠報告中,呼吸系統疾病均為疾病醫療理賠原因的首位。如果進一步按年齡劃分,平安人壽、富德生命人壽、中宏人壽等險企的2023年理賠報告均顯示,在未成年人階段,呼吸道感染為主要疾病,但隨著年齡的增長,心腦血管疾病的風險則逐漸上升。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)