來源:北京商報金融調查小組

保險,被越來越多人視為租車出行的必備保障。然而,在其日益被接納的同時,消費者的排斥和吐槽聲卻接二連三。

近日,包括豐祥(化名)在內的多位消費者對北京商報記者投訴稱,在悟空租車App購買多個包含贈送保險的服務后,并未收到保單;看似在賣服務,悟空租車其實是在高價賣保險“割韭菜”;非強制購買的車損險、三者險卻需要用戶承擔費用。

那么,悟空租車與用戶之間存在待彌合的誤會,還是已經形成越擴越大的鴻溝?記者對上述消費者的“反感因子”進行逐一剖析的同時,還發現實際到手的保單竟與宣傳界面不符……

心心念念的保單卻名不符實?

“保險公司客戶端、官網都查了,客服電話也打了,都沒有保單,甚至連投保記錄也沒有。”近日,首次在悟空租車App租車的豐祥告訴北京商報記者,在下單時購買了平臺的保障服務,雖然包含贈險,但后續通過各種渠道查保單,卻陷入了“查無此人”的窘境。

保單,是被保險人獲得賠償的憑證。對保險略知一二的豐祥心生疑問:投保成功起碼會有投保記錄,難不成悟空租車并未購買相關保險?

記者實測發現,用戶在悟空租車App購買“安心出行”“百萬駕乘”“旅程變更”三項服務,均會有保險贈送,相關保險的承保方為太保產險。不過,記者加購并完成了一筆租車訂單,欲查詢保單時,同樣未果。

悟空租車App可選擇購買的“安心出行”“百萬駕乘”“旅程變更”三項服務

在向承保的保險公司太保產險客服反饋后,第二天,自稱專門負責悟空租車業務的太保產險工作人員聯系記者時透露,享受贈險后,如果不報案,旅程也都沒問題,應該是不會發保單的。記者在表達了想查看保單的意愿后,上述人員表示,進入相關專門的系統后,已經查詢到了記者的其中一份投保記錄:“留個郵箱,明天應該可以收到保單。”

次日,記者的郵箱并未有“新增消息”。多次回電上述相關人員時,無法與該號碼取得聯系。后續,記者又經歷了與太保產險多個客服溝通追要保單的過程。時隔三天,終于盼來了一封郵件,收到了對應的三張保單:“因x經理近期外出培訓,已囑咐將保單發送至您的郵箱。”

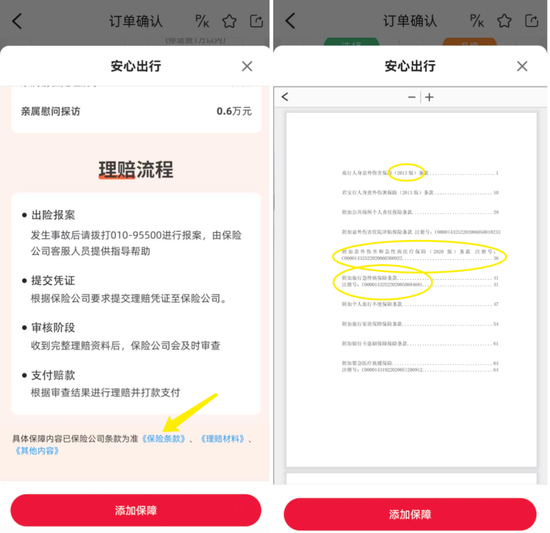

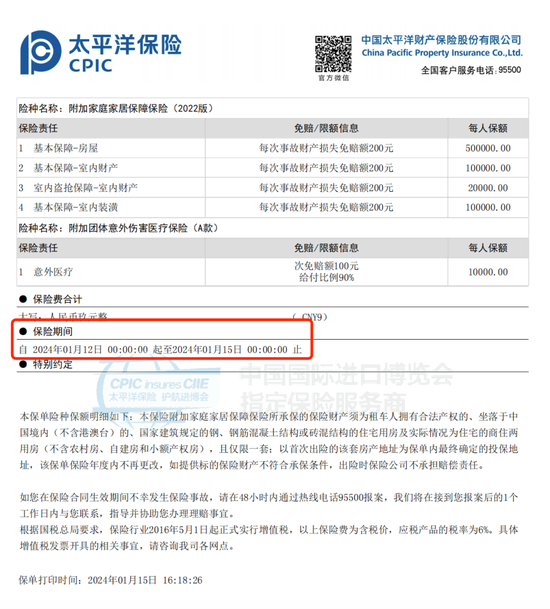

保單到手“不易”,在帶有一絲無奈的同時,記者又產生了新的疑問。記者注意到,部分保單中的保險條款與悟空租車App相關服務詳情界面中展示的《保險條款》并不完全一致。比如,買服務可享受18份保障的“安心出行”這一服務詳情界面中的《保險條款》包括旅行人身意外傷害保險(2013版),而保單中涉及的條款顯示為旅行人身意外傷害保險(2022版)。

悟空租車App“安心出行”服務詳情界面中展示的《保險條款》

“安心出行”對應保單中的保險條款

服務詳情界面展示的《保險條款》中,還包括附加意外傷害和急性病醫療保險、附加旅行急性病保險,不過,在保單上沒有100%對應的保險條款。此外,記者雖租車時間為一天,但通過保單中的保障期限來看,上述“安心出行”“百萬駕乘”“旅程變更”涉及的三張保單,顯示的保障期限為三天。

“安心出行”對應的保單

“百萬駕乘”對應的保單

“旅程變更”對應的保單

為何保單與平臺宣傳不一致?北京商報記者帶著一系列疑問前往悟空租車辦公地進行采訪,該公司相關對接人員雖未解釋相關服務界面展示的《保險條款》與保單中的條款以誰為準。

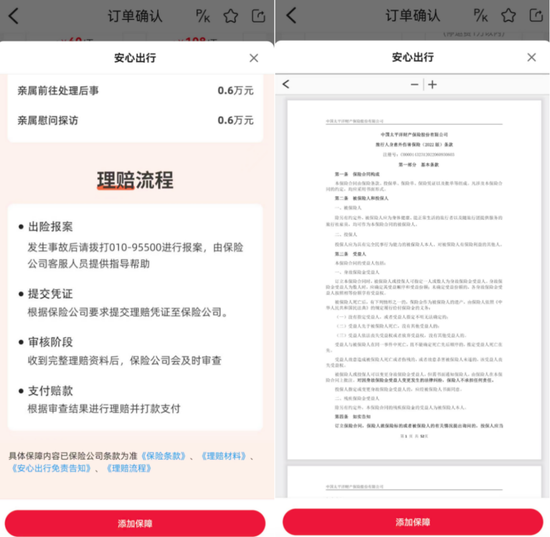

不過,北京商報記者發現,記者采訪過后,平臺相關宣傳頁面中的《保險條款》火速進行了更新。并且,在“安心出行”服務詳情界面中,在展示有《保險條款》《理賠材料》等的基礎上,還新增了單獨的《安心出行免責告知》。

悟空租車辦公地點

更新后的“安心出行”宣傳界面以及《保險條款》展示的相關內容

記者就保單與宣傳不一致等相關問題,同時致函采訪太保產險北京分公司,截至發稿,該公司未進行回復。悟空租車在截至發稿時間前也未就相關采訪進行回復。

“不論是贈險還是非贈險,宣傳的內容和保障的內容一致,這是保單是否‘合法’的基礎。如果宣傳的內容和保障的內容不一致,保險合同很可能就是違法的、無效的,《保險法》對此有明確的規定。”廣東知險律師事務所律師炳瑞表示,租車下單前界面展示的《保險條款》與實際保單不一致,這種情況的出現,本身與保險公司疏于業務管理、缺乏合規經營理念有非常大的關系。

在北京天準律師事務所保險律師李超看來,不僅會誤導消費者、侵犯消費者權益,保單與宣傳內容不一致也可能導致消費者在理賠時產生爭議,降低消費者的信任度,進而影響整個行業的聲譽。

披著服務的外衣高價賣保險?

不止贈險后保單“去向不明”引消費者猜忌,也有部分消費者對記者表示,悟空租車表面賣“安心出行”“百萬駕乘”“旅程變更”三項服務,實際上就是在變相賣保險。

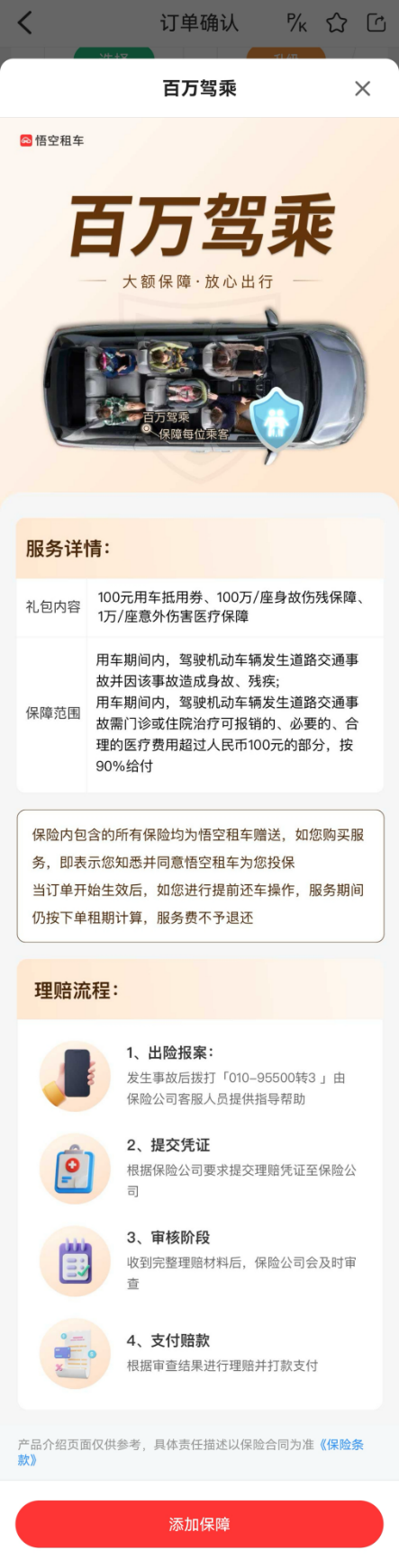

記者根據上述三項服務詳情來看,均包含悟空租車贈送保險相關的表述。以點擊“百萬駕乘”的詳情界面為例,彈出的界面信息中顯示的服務詳情為:禮包內容包括100元用車抵用券、100萬/座身故傷殘保障、1萬/座意外傷害醫療保障。同時,該界面也進行了說明:保險內包含的所有保險均為悟空租車贈送,如您購買服務,即表示您知悉并同意租車平臺為您投保。

以“百萬駕乘”為例的服務詳情界面

據了解,以“百萬駕乘”為例,服務中包含的券為定量,不論購買多少天的服務,都只送一張。有消費者對此舉例表示,相當于花費1元去超市買1個雞蛋超市送個包裝袋。而如果花費100元,最后得到的還是1個雞蛋,還有100個塑料袋。這一情況說明,超市本質上賣的是“贈品”即塑料袋。

也有消費者認為,即使贈送的保險保費價值等同于服務費用,與市場同類產品的保費一對比,價格并不美好,而是明顯較高,這不僅不是在為用戶謀福利,而是在“割韭菜”。

雖然消費者的推斷有待商榷,但通過“有條件式贈送保險”這一模式來看,很難不讓用戶想入非非。記者就“上述三項服務是什么”這一問題,詢問了悟空租車客服。雖然有客服介紹相關服務時表示:以“安心出行”為例,購買后,可以領取24小時專屬客服,并且贈送人身意外等18項保障。但也有客服直接介紹:“安心出行”是保人的;“百萬駕乘”也是相當于保人的……

“如果是真的贈送保險,首先應該遵循自愿原則,租車客戶有是否接受贈送的自由;其次,是否接受贈送保險,應該不影響租車服務費用。”有業內人士對記者表示,據此判斷,租車服務公司的所謂贈送保險具有實質上是“賣”保險的嫌疑。

記者還就市面上的相關保險與服務中贈送的保險進行了價格對比。如果用戶租車3個月,以可以體驗到“百萬駕乘”服務中的贈險駕意險在內的保險為例,需要支付服務費用超過1300元,而直接在市面上購買同類型、保障責任、保額相近的產品,一般情況下,500—700元左右可以保障車主一整年。即使算入“百萬駕乘”中100元用車抵用券的價值,如此對比下來,真優惠還是不劃算,不少用戶自然心中有數。

在業內人士看來,目前市面上很多所謂的“贈送保險”,實際上是一種非常暴利的商業模式。炳瑞通過行業現象分析表示:“百萬意外險”其實非常便宜,以100萬元保額為例,每個月的保費才幾十元,折算到每天可能一元都不到,但是很多平臺賣幾十元,也就是幾十倍的暴利。由于很多消費者不知道意外險會這么便宜,所以不少平臺利用這種信息差,打著“贈送保險”的名義割消費者的韭菜。而且,這種手法非常隱蔽,導致法律和監管部門處理起來也很麻煩,可能這也是很多機構大肆妄為的原因。

值得一提的是,就買服務可享受贈險而言,贈險一方或有更多責任需要承擔。《保險法》規定,對含有身故保障責任的保險合同,必須被保險人同意并且認可保險金額,否則無效。只有父母為其未成年子女投保的人身保險,才不受本條規定限制。炳瑞基于記者的保單分析表示,租車公司涉及的保險合同含有身故保障,必須獲得客戶事先同意,租車公司必須告訴客戶身故保障的類型、身故保障的金額、身故受益人是誰等。

不過,記者與多位消費者在享受贈險過程中,并未收到上述相關告知。

“基礎服務”是保險強賣的新模式?

早在2018年,某地原保監局曾明察暗訪4家汽車租賃公司后并形成了《對汽車租賃公司涉嫌非法經營保險業務的分析及建議》(以下簡稱《分析及建議》)。

《分析及建議》指出的一大問題為,被調查的幾家汽車租賃公司將車輛損失險、車上人員責任險(駕駛員)、全車盜搶險在內的保險作為必選項目,強制承租人必須購買,違背了保險合同自愿訂立原則,侵害了消費者的消費選擇權,涉嫌構成強賣保險。

雖然上述赤裸裸的保險強賣行為不復存在,但在部分消費者眼中,上述強買強賣的行為并未消失,而以另一種形式存在著:“悟空租車另一大‘不合理’的點在于,在租車時,非強制購買的車損險、第三者責任險卻需要用戶承擔費用。和被花錢強制購買保險并無兩樣。”

記者發現,在悟空租車App租車下單時,以選擇“短租”為例,挑選車型后,在支付費用時,會被系統默認選擇購買一項名為“基礎保障”的服務。點擊系統默認為用戶選擇的“基礎保障”查看詳情發現,該服務其中包含車輛損失險、第三者責任險。

以其中一款車型租一天(免費上門送車)為例,下單租車總費用的315元包含了租車費用(車輛租金一天220元)和服務費用(手續費35元、基礎保障一天60元)。后續,記者隨機選擇了一款車,進行了租車下單,收款方全稱為“北京悟空出行科技有限公司”。根據記者簽訂的汽車租賃合同,出租方為一家汽車服務公司。

基于車輛損失險、第三者責任險這些商業險,均為自愿購買這一前提外,精打細算的消費者也更好奇,基礎保障的錢是怎么花出去的、給了誰。

悟空租車或有著自己的“算盤”。記者以尋求合作的租車商戶身份與悟空租車取得了聯系,進一步了解到了“基礎保障”背后的“利益關系”。據了解,“基礎保障”中的車輛損失險、第三者責任險,由入駐的租車商家給待租的車輛購買。以“基礎保障”服務為例,用戶下單購買產生的支付費用,由租車商家與悟空租車進行分成。

“基礎保障”服務的默認勾選,看似一拍即合的商業洽談,而如果以簡單粗暴的形式為用戶默認選擇“基礎保障”,易埋下隱患。在李超看來,消費者在購買時如果并未充分了解保險條款,可能會在理賠過程中才發現保險責任的缺失,從而引發糾紛。

此外,也有業內人士指出,平臺為保證消費者選購服務的流暢及體驗,減少了本應該進行更多細節說明的環節。而如果不向客戶提示、解釋、說明相關的保險條款,這嚴重損害了客戶的知情權。一旦出現事故,是否屬于保險責任范圍的爭議,客戶難以用《保險法》的相關規定來維護自身權益。

租車+保險,邊界在哪

“租車平臺本身不賣保險,是保險公司把他們的保險放在平臺里,相當于做一個渠道。消費者可以通過平臺,享受到保險公司的保險。”

從悟空租車客服基于“服務中包含贈險”對記者上述相關的解釋中,可對悟空租車與保險公司的合作模式略知一二。

不過,目前來看,“租車+保險”配合以一些創新模式,部分消費者并不“買賬”。一連串的保險業務相關質疑紛至沓來,究其深層次的原因,在業內人士看來,保險嵌入租車服務鏈條中,消費者本身并不抵觸,但二者的融合不應以打擦邊球的行為為出發點,模式創新時應“瞻前顧后”。

有保險科技公司相關負責人分析認為,根據監管要求,對于明確是贈險的,不可以向消費者收取費用。平臺通過變相以服務的形式向消費者提供贈險,屬于擦邊球行為。如果出現問題,首先應由平臺方承擔主要責任,其次保險公司也需承擔連帶責任。

而將贈險放進收費的服務中,可能還存在一定隱患。有業內人士表示,這一模式中,租車服務公司事實上讓消費者(租車客戶)向其讓渡了“投保人”的權利,這會造成兩方面的問題。一是,其以投保人的身份履行如實告知義務時可能不準確,一旦保險人以此為由解除保險合同或拒絕履行保險責任,則損害了被保險人(消費者)的權益。二是,取得投保人身份后自然就擁有了投保人各項權益,例如退保權,一旦在保險合同期滿之前行使該項權利也會使消費者權益受損。

進一步而言,上述業內人士也表示,保險公司與租車服務公司合作承保大量該類業務,這很難讓人相信保險公司不知道租車服務公司的業務運作模式。也就是說,保險公司其實知道租車服務公司事實上從事的是保險經紀業務,而并不是真正意義上的投保人。這也意味著,保險公司事實上是與沒有保險經紀業務資質的租車服務公司進行保險中介業務合作,存在違法違規嫌疑。

以贈險出現問題為例,在提出“誰該負責?”這一疑問的同時,亦需要思考租車平臺與保險公司合作的邊界。

“這種邊界的核心,在于對租車平臺的‘定性’,租車平臺到底是一個純粹的投保人還是一個保險銷售機構?”炳瑞表示,如果租車平臺是投保人,向保險公司投保了某種產品之后,把客戶加入被保險人時,除了獲得客戶的同意之外,還有義務去向客戶作出明確的解釋和說明,像是保險合同的責任、范圍、期限、免責條款等關鍵信息必須進行提示和說明。如果租車平臺是保險銷售機構,那租車平臺首先要獲得保險銷售機構的牌照,然后嚴格按照監管要求、合規進行銷售,所有的銷售頁面、銷售流程、信息保密、款項收取都要嚴格合規。

炳瑞直言,就租車公司當下所處的境地來看,既是投保人、又像銷售,游走在兩重身份之間,如果兩邊的責任都沒有盡到,卻把兩邊的利益都拿到了,這實際上是一種不合法地利用規則漏洞盈利的情況,最終受傷的還是消費者。

責任編輯:劉天行

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)