來源:每日經濟新聞

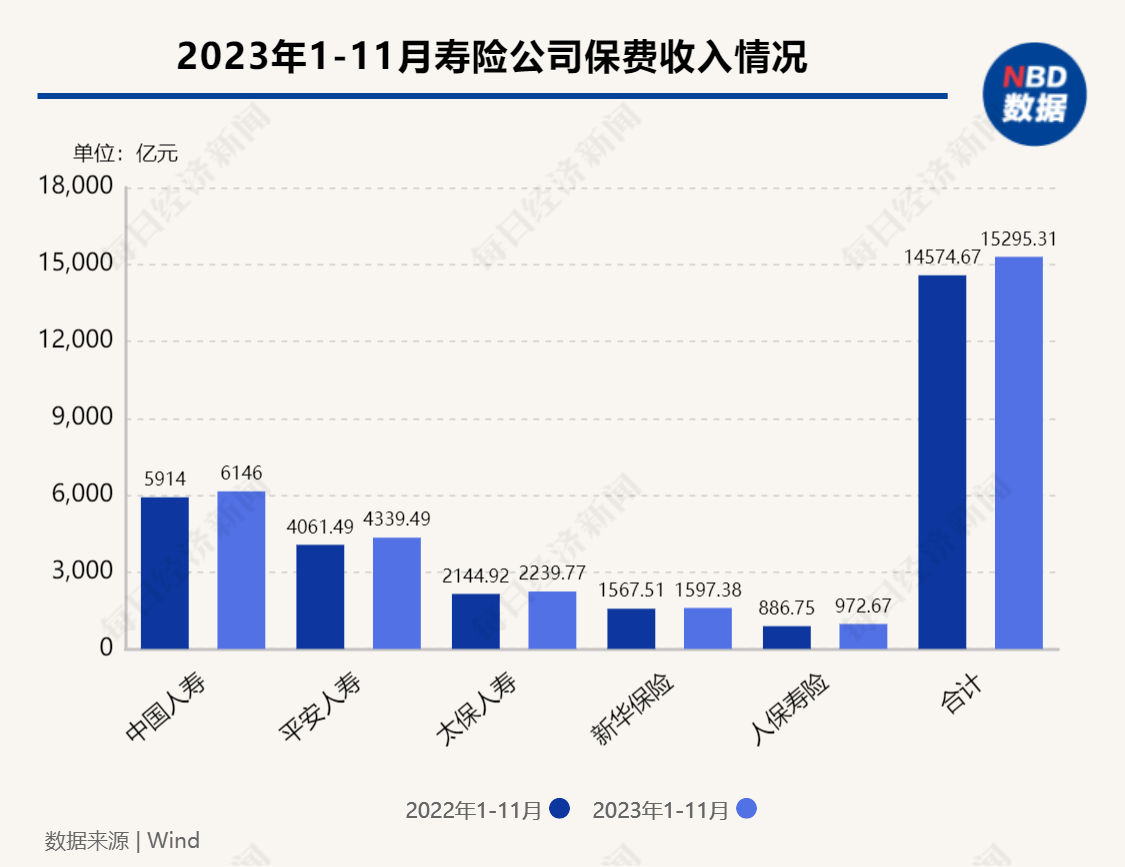

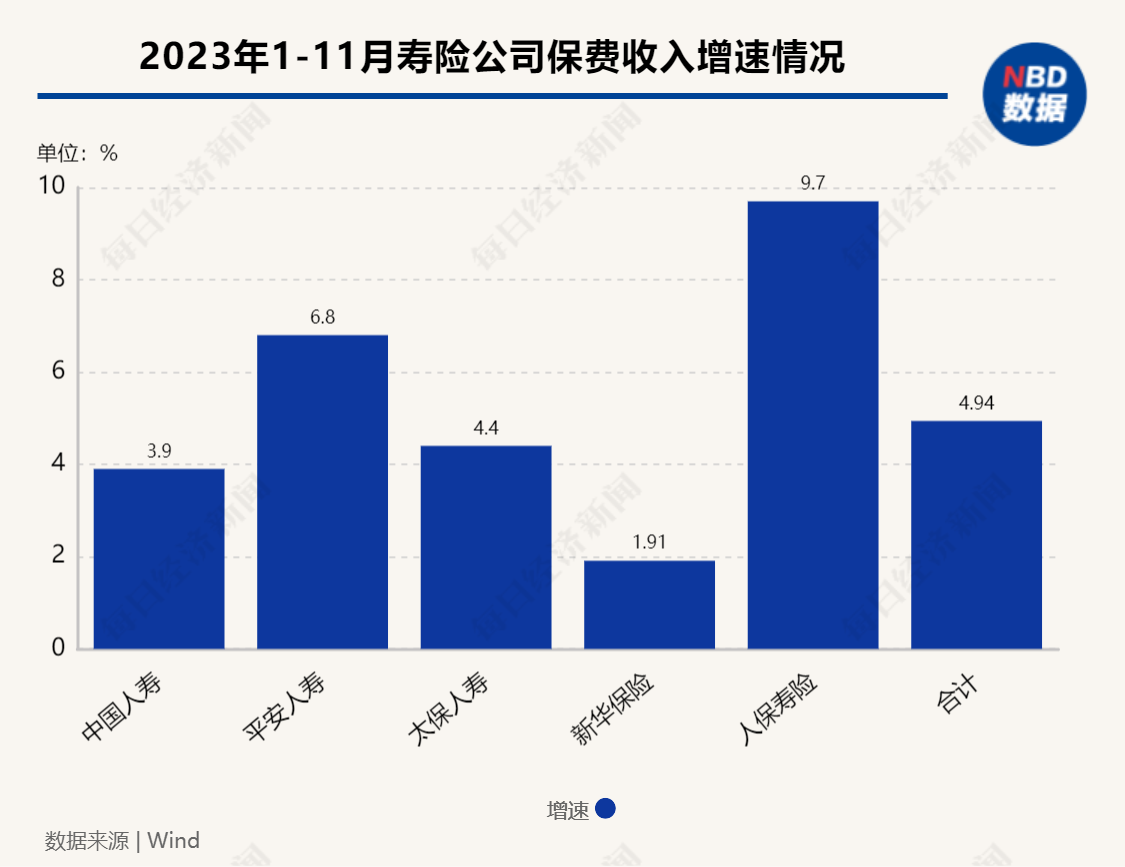

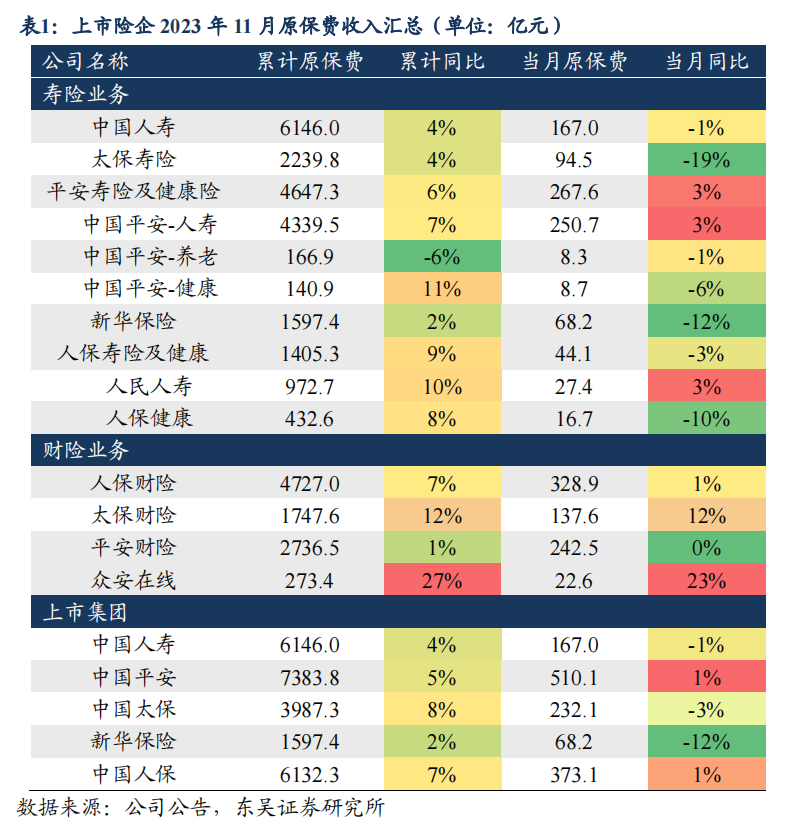

盡管受產品利率下調等影響,壽險保費年內仍保持了正增長態勢。根據上市險企最新披露的數據,平安人壽、中國人壽、太保壽險、新華保險、人保壽險5家公司合計實現原保費收入1.53萬億元,同比4.94%。

近幾個月來,壽險公司陸續推出“開門紅”主打產品,增額終身壽險更是占據“C位”。一位大型壽險公司人士在受訪時對《每日經濟新聞》記者表示,“目前,市場上壽險產品還是以增額終身壽險為主,設計類型上涵蓋傳統型和分紅型,兩者在產品收益、穩定性上各有優勢。”

歲末年初,居民保本儲蓄需求旺盛,帶動壽險保單成交。一位壽險代理人表示,“最近全國機構錄入的保單金額都非常高,預示著更多的現金選擇用保單的方式轉化為現金流,雖然3%預定利率不算高,但卻是當下最靠譜的選擇之一。”

從五大上市壽險公司而言,今年前11個月保費保持正增長態勢。數據顯示,前11個月,人保壽險、平安人壽、太保壽險、中國人壽、新華保險分別實現原保費收入972.67億元、4339.49億元、2239.77億元、6146億元、1597.38億元,對應增速分別為9.7%、6.8%、4.4%、3.9%、1.9%。5家壽險公司合計實現保費收入1.53億元,同比增長4.94%。

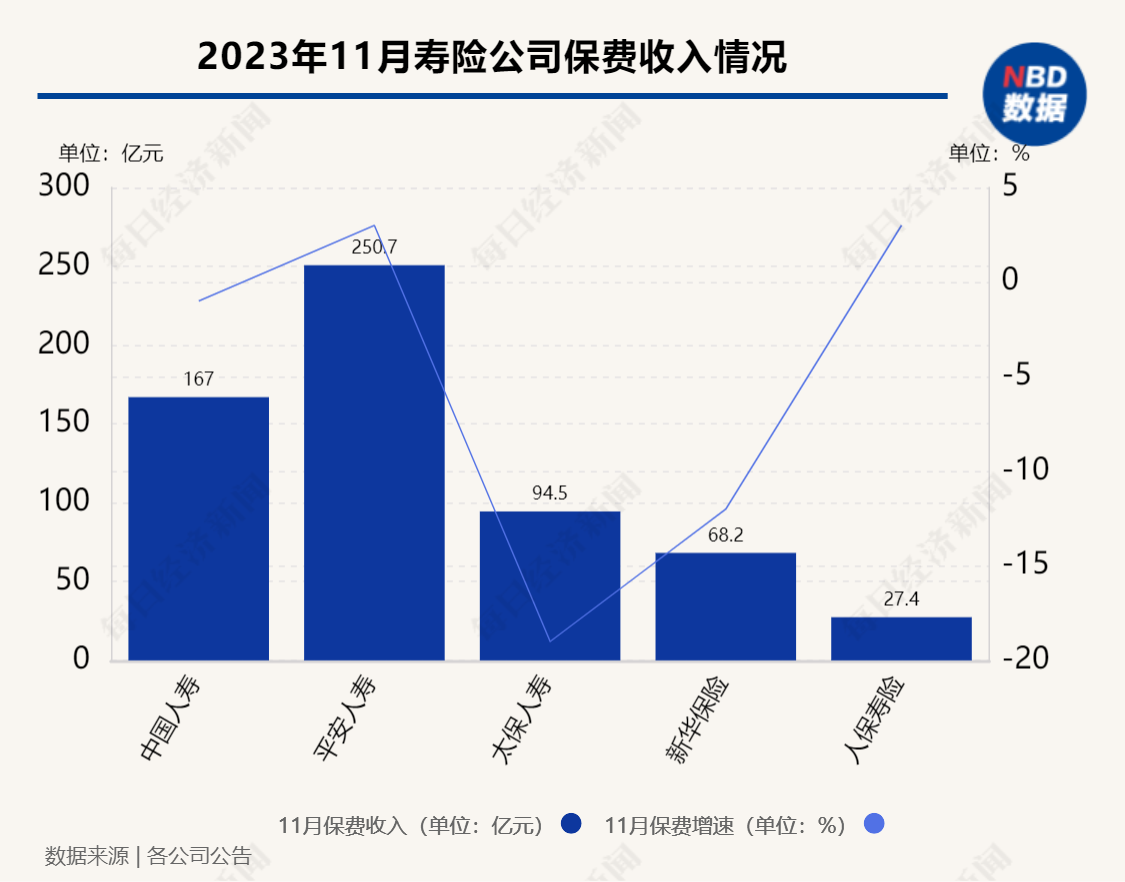

從單月保費看,五大上市壽險公司保費增長呈現分化。其中,平安人壽實現原保費收入250.67億元,同比增長2.9%;人保壽險實現原保費收入27.41億元,同比增長2.8%。

對于上市壽險公司11月保費情況,東吳證券最新報告表示,當前仍處于預定利率調整后業務消化期,業務數據仍在深度調整中,11月銀保“報行合一”負面影響稍減,原保費同比增速有所回升。

國家金融監督管理總局數據顯示,2023年前三季度,人身險公司實現保費收入3.01萬億元,同比增長12.55%。今年9月以來,國有大行再度迎來年內第三次存款利率下調,在凈息差收窄等壓力下,多地中小銀行也接連下調存款利率。在此背景下,居民保險儲蓄需求持續旺盛,業內人士對壽險行業全年保費增長持普遍樂觀態度。

招商非銀團隊認為,人身險行業2023年隨內外部環境改善迎來周期拐點,尤其居民旺盛的“保本保息”理財需求和上半年市場對壽險產品預定利率下調的擔憂,使得增額終身壽等儲蓄險受到市場熱捧。

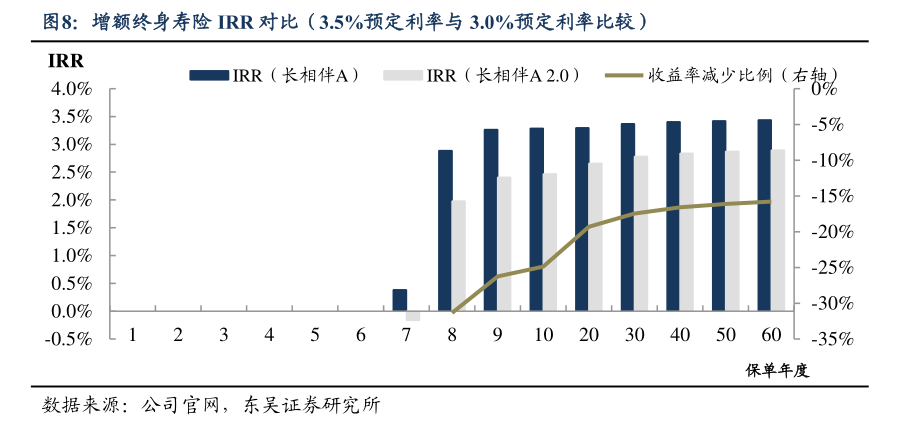

基于客戶旺盛的保本儲蓄需求,從上市險企開門紅產品策略看,聚焦3.0%定價利率的增額終身壽險等儲蓄險。如中國人壽“鑫耀龍騰”年金、平安人壽“御享財富3.0”年金、太保壽險“長相伴(傳世版)”增額終身壽、新華保險“惠鑫享”年金、友邦中國“充裕人生”年金、太平人壽“國富一號”年金等。產品多可附加萬能險,目前結算利率普遍在4%以上。

近日,多家壽險公司人士在與《每日經濟新聞》記者交流時表示,3.0%增額終身壽險仍是目前壽險市場主力產品。雖然定價利率較此前下降了,但其作為長周期金融產品,在資金安全、長期穩健、服務配套等方面具備獨特優勢。

在產品預定利率從3.5%切換為3.0%后,除了普通型產品,市場上也涌現了較多分紅型儲蓄險,如太保壽險“鑫福年年”分紅年金、平安人壽“御享金尊分紅”增額終身壽等。

據悉,目前市場上的增額終身壽險,設計類型上涵蓋傳統型和分紅型,兩者在產品收益、穩定性上各有優勢。3.0%傳統型壽險以“固定收益”為主,穩定性更高;分紅險收益“固浮結合”,可與保險公司共享公司經營收益,并可能獲取更高的分紅收益。

此外,健康險等保障型產品也是頭部壽險公司“開門紅”發力的重點。一位平安人壽負責人在受訪時稱,未來健康險產品的發展方向需要從客戶差異化需求出發,持續精細化經營,通過產品和服務創新,提升產品吸引力:一方面,要根據客戶的年齡、健康狀況等維度細分客群,同時根據客群需求痛點提供有針對性的保障,打造多層次精細化的保障產品體系,高效滿足客戶個性化需求;另一方面,構建醫療健康生態圈,建立覆蓋“預防-診斷-治療-康復”全流程的健康管理服務體系,以服務賦能健康險產品。

“盡管負債端定價利率從之前的3.5%下降到3.0%,但與目前2.6%的一年期國債利率相比,仍然存在倒掛的問題。”一位保險資管機構人士告訴《每日經濟新聞》記者,保險產品定價利率調整,負債端和資產端的反應是不一樣的。

在近日每日經濟新聞舉辦的第十四屆中國金融發展論壇上,百年保險資管黨委書記、董事長楊峻表示,通常對險資而言,固收的票息和一定的久期策略,基本上能夠覆蓋負債的成本。但現在處于低增長、低通脹、寬貨幣的宏觀環境中,加之短期可能有一定的利率反彈,影響了險資傳統配置策略的有效性。

在楊峻看來,低利率環境給保險資產配置帶來極大壓力。他指出,“目前,我國傳統險平均資產久期約7年、負債久期約16年,久期缺口較大,放大了利差損,多數中小壽險公司面臨經營虧損壓力。”

“解決保險資產負債匹配問題,不僅需要資產端提高收益,也要使資產負債有機聯動。”另有保險資管機構人士對記者表示,比如分紅險賬戶,降低給客戶的確定性的保費界定,在投資端加大權益配置比例,有更大可能性增加收益,從而在年景好的時候給客戶一個比較好的回報。

“隨著市場利率的持續下行,壽險產品類型將從以普通型產品為主逐漸轉向普通、分紅等多種類型并重。”上述平安人壽的負責人對《每日經濟新聞》記者表示,“由于不同產品類型(普通、分紅、萬能、投連)的利率風險水平不同,產品類型結構多樣化意味著保險公司的負債風險分散,可一定程度提升抵抗利率風險的能力,有效應對未來各種利率環境及市場周期。”

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)