來源:今日保

文|杜一凡 編|灰灰

作為“鏟屎官”,明年的寵物險還續不續保,是困擾在我頭腦中的一件事兒。

“食之無味,棄之可惜”是我對寵物險的感受——小病撓撓癢,大病不夠看,有點尬。

不過,寵物險作為上一輪創新“大雜燴”中為數不多的“幸存者”,歷經2020年誕生到火爆,已有三年。如今的走向,值得觀察分析。

十多年來,貓貓狗狗的生活品質可謂是搭上了經濟社會發展變化的順風車。有數據顯示,我國寵物貓的平均壽命不斷增長,十五六歲的壽星比比皆是。

貓狗在家庭中的角色已經從捕鼠看門的“工具貓”“工具狗”逆襲成重要的家庭成員,對于很多年輕人來說,貓貓狗狗已經成為他們的“毛孩子”,養娃式養寵已成常態。

保險公司也注意到這個垂類領域,畢竟把毛孩子們當孩子寵的年輕人往往有更強的經濟實力,屬于潛在的優質保險客戶,寵物保險作為保險公司的“鉤子”產品吸引客戶可謂是理所應當。

而且“鏟屎官”們也確實有這個需求,畢竟寵物看病確實不便宜。眾安保險披露的數據顯示,貓平均單次就診花費達2390元,犬平均單次就診花費達2786元,可謂是毛孩子生病,鏟屎官錢包流血。

供求雙方“一拍即合”。2020年來,伴隨著“人貨場”模型的不斷外溢,動物鼻紋技術的成熟,一些傳統財產險公司和互聯網保險公司攜手流量平臺相繼推出多款以寵物醫療險、寵物責任險和寵物托運險等為主的寵物險產品。行業數據顯示, 2021年寵物保險市場規模同比增長超80%。

表面看,寵物險似乎欣欣向榮,但從對小紅書等社群的調研和與一些“鏟屎官”的交流來看,大家對寵物險頭牌擔當——寵物醫療險的評價卻是槽點滿滿,毀譽參半。不少“鏟屎官”因為不滿寵物險而把怨氣撒向保險公司。

如此結果,寵物險對保險公司來說,到底是獲客利器,還是會成為打向自己的回旋鏢呢?

1

-Insurance Today-

定點醫院減少

不賠、拒保、條款復雜

“鏟屎官”不太滿意

早年的寵物險還算“厚道”,定點醫院隨處可見,賠付和拒保問題相對較少。但隨著滲透率的不斷提升,各種弊病開始顯現,保險公司不得不更加審慎。不僅是免賠額、續保標準等有所改變,定點醫院數量也有所下降,還有很多醫院被“悄悄”移出白名單,連非定點醫院都不是了,各種扯皮的現象也成為日常。

萌新鏟屎官Jules憤憤地對《今日保》吐槽:

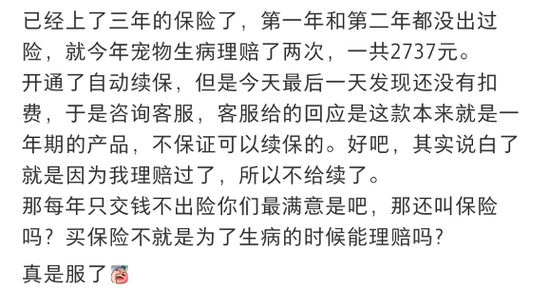

我家貓生過兩次病,第一次的賠付非常順利,我非常滿意。但一年多以后的第二次理賠就沒有那么順利了,因為我常去的那家醫院被保險公司移出定點醫院范圍了,在非定點醫院里面也沒有。

而且我并不知道這個情況,因為保險公司沒有通過任何方式通知我,當時投保的時候對定點醫院可能出現變更也沒有明顯的提示。如果變更定點醫院,那你起碼通知我一聲吧。

如果是到此為止,我也就認了。但在和保險公司溝通的過程中,他們的理賠專員居然讓我有本事就去退保!W%#&!太氣人了,只能打12378投訴,雖然最后賠付了,但我想我應該不會再考慮這家保險公司的任何產品了。

無獨有偶,小紅書上多篇筆記也提到,當初就是看中某家公司產品宣傳“初次投保10歲之前,后續可續保”,但事實上市面上除了明確表示可10歲后按10歲保費續保的產品外,其余產品基本上待毛孩子滿10歲后就“悄悄”不續保了,為何說“悄悄”,因為你不點進去看根本不知道沒續上。

資深鏟屎官貝貝對《今日保》表示,雖然他們是對的,但總感覺有點不爽:

從家里狗狗4歲的時候就開始在某平臺上投保寵物醫療險,今年11歲了,已經無法續保。雖然知道產品不保證續保,但一到年齡界限了就無法續保,還是很讓人有點不舒服,畢竟當初的宣傳是10歲以上不能新入保,但可續保。

這個“可”字,意思很簡單嘛,可以,就也不可以。雖然在條款中也黑紙白字地寫著“10歲后需審核才能續保”,不過,這要在支付界面點開各種小字超鏈接后才能發現,藏的有點深。雖然保險公司從條款上來說他是對的,但我的感受很不好,原則上不是一刀切,但實際上是一刀切。

這種感覺儂曉得伐,我明年是不打算給家里的貓續保了。

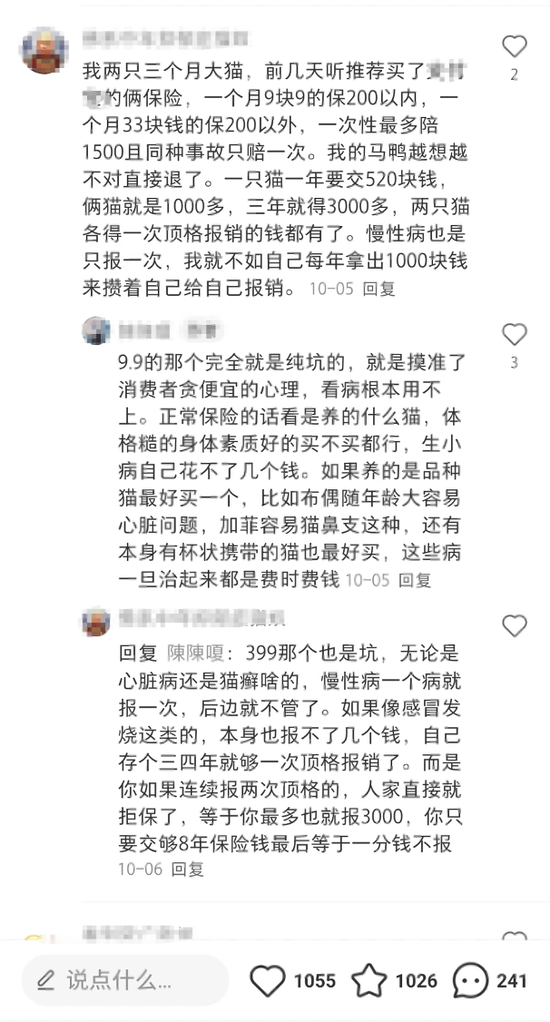

此外,有鏟屎官表示上期出險次數或金額超閾值后也會被限制投保。根據小紅書、微信和知乎等社區的草根調研發現,不止一位鏟屎官表示頭年賠付后,第二年續保時被平臺“拉黑”,顯示“您不符合條件”,無法續保該產品,同時在該平臺上也無法投保其他公司的寵物保險。

不過這些鏟屎官表示后來通過用家人的賬號又重新給毛孩子續上了...也不知道到底是保險公司的操作還是平臺的原因,這是不是也表明其中的跑冒滴漏還不少...

從保險從業者的角度來看,不保證續保、可續保和出險超閾值的約束條件合情合理,但這些極為重要的約束條件似乎并未清晰有效地傳遞給鏟屎官。

對于不懂這些保險專業術語“黑話”的小白而言,保險公司不把話說得簡單明白一點,就多少有點欺負消費者了。這和一些互聯網保險產品的“套路”不能說似曾相識,只能說一模一樣。

另外,涉及“貓病”“狗病”的條款也讓人頭大。其中的“坑”在于有些好用的進口藥因為各種原因沒有獸藥批文,只能通過營養品的馬甲進行銷售,而這又會被保險公司以“非治療所必須營養品”為由拒賠。

目前絕大部分寵物保險,都涵蓋除“先天性疾病、先天性畸形、遺傳性疾病“外的常見及重大疾病。但目前只有個別公司給出了明確的不理賠疾病,其他公司在“免賠疾病”上,都沒有明確條例說明,可能有扯皮。

盡管很多保險提到貓咪傳染性腹膜炎在理賠內,但是治療傳腹的“441”等藥品并未納入理賠范圍,這就讓不少鏟屎官表示,你到底是保還是不保、賠還是不賠?我雖然不懂,但怎么感覺這個套路有點深呢?

再者,也有多篇筆記表示有些公司通過抖音、視頻號等直播介紹寵物險時可能存在一些誤導,包括但不限于生效日期、承保的疾病范圍等,畢竟主播門對寵物險的很多用藥細節也缺乏認知。說白了,讓一幫連人的醫療險都講不大清楚主播們講寵物醫療險,著實有些“以其昏昏,使人昭昭”了。

總總“麻煩”之下,有鏟屎官直言從來就不考慮寵物保險,有鏟屎官表示算來算去還不如自己給毛孩子存錢,免得糟心。

我沒買,太麻煩了,不如自己多給貓攢錢來的方便…我的貓有自己的支付寶賬號,我每月打錢進去,要是有事花掉了,等有錢了再補回去~

之前也研究過,這個免責那個不賠,理賠手續和證明還很繁瑣,我就放棄了。后來崽肺炎花了大幾千,我也認了,沒有后悔過。好好賺錢,我就是我貓的保險。

這就出現了一個華點,養寵物且不在乎保險報銷一部分看病錢的鏟屎官和能“自保”的鏟屎官顯然更具經濟實力,有些保險公司本身想套住的是這幫人,但顯然這些優質客戶并沒有入套。

保險公司反而是套到了一批支付能力沒有那么強的“次優”客戶,同時“次優”客戶往往又是百萬醫療產品的主要受眾,而不少推寵物險的保險公司也主打百萬醫療產品,那么寵物險產生的負面影響又會影響這些“次優”客戶對這些公司百萬醫療產品的態度。

畢竟你有一個產品讓人覺得坑,那客戶會很快“舉一反三”,覺得這家保險公司坑。

這“回旋鏢”也屬實有點黑色幽默了。

2

-Insurance Today-

寵物保險瓶頸明顯

一則在于很難實現控費

二則寵物醫院興趣不夠高

盡管各種寵物保險白皮書都談到寵物保險能幫助降低醫療費,能為寵物醫院帶來就診流量,但這可能只是保險公司站在自身商業立場上的自言自語。

醫療費方面,因為寵物就診費用高企的關鍵之處既不在保險公司,也不在寵物醫院,而是寵物無法溝通,用排除法進行診斷的現狀難以改變,醫療費用難以降低。

至于就診流量,目前寵物醫院非連鎖壟斷的市場格局下,受經濟半徑限制,保險公司給寵物醫院引流這個說法也很難站住腳。

計劃很完美,但第一步就...

(信息來源:瑞士再保險)

寵物保險的第一個瓶頸是幾乎無法實現控費。

一方面是貓貓狗狗講不來人話,鏟屎官對病情的描述也很難準確,至于是鈍痛、刺痛還是放射性疼痛,那更無從知曉。因此醫患溝通上存在很大的鴻溝,醫生也只能根據一些表面癥狀通過全面地檢查,用排除法來逐一判斷病情,別無他法。

比如寵物發燒嘔吐,其原因有可能是因為杯狀病毒引起,也可能是因為食物中毒,甚至可能是因為誤食吃了蟑螂藥的蟑螂…盡管教科書等權威指引中有關于特定疾病的詳細表述,但在臨床上個體差異之大使得單單通過“發燒嘔吐”這個癥狀來判斷到底是什么病是很困難的,只有根據出現的頻率逐一進行檢查。

另一方面,個別寵物醫院對鏟屎官頗為“配合”,只要給醫院說是走保險,那么診斷、檢查等單據的開法主打一個“隨心所欲”,你想怎么開,就怎么開。畢竟對于寵物醫院而言,服務好鏟屎官才是寵物醫院的頭等大事,一個毛孩子壽命十五六年,搞不好比一些保險公司的命還長。

因此控制醫療費用可謂是天方夜譚,根本找不到抓手。

寵物保險的第二個瓶頸是寵物醫院對寵物保險的興趣不夠高。

盡管有保險公司表示,寵物醫院通過與保險公司合作獲得引流,并通過寵物險與客戶形成粘性。不過從寵物醫院的商業特性和鏟屎官的路徑依賴來看,這可能只是保險公司的一廂情愿。

寵物醫院方面,如果是直賠模式,寵物醫院需要墊付費用,會對寵物醫院的資金周轉形成壓力;此外,要加入保險公司的朋友圈,寵物醫院每年都需要提供一大堆資料,將浪費大量的人力、耗費大量的精力。

與寵物醫院人士交流得知,跟保險公司合作,寵物醫院要付出很多額外精力和成本,而收益又不能與之匹配,一旦“保險公司賠付慢,還要補各種資料”情況有個一兩次,寵物醫院肯定會直接“退圈”。

反觀保險公司,基本不能給寵物醫院帶來什么利益,盡管被列入定點醫院看起來能獲得更多流量,但實際上的效果可能微乎其微。

邏輯很簡單,因為寵物醫院存在明顯的經濟半徑,做的是周邊人的生意,病貓病犬就近就醫的情況更多,跑老遠為了專門去某家醫院的情況較少。

鏟屎官方面,也更傾向于去熟悉的醫院,而不是頻繁換醫院。

對寵物醫院的草根調研也發現,寵物醫院中的很多鏟屎官似乎和醫生頗為熟悉,要讓鏟屎官因為一個保險而換醫院,換醫生,可能性不是很大。

原因在于寵物醫院良莠不齊,寵物醫生亦如此,所以鏟屎官們遇到靠譜的醫院和醫生后一般不會輕易換醫院,畢竟有個熟悉自家毛孩子的靠譜醫生,比什么都重要。

筆者作為鏟屎官,對寵物醫院的經濟半徑特性也深有體會。

去年為了把寵物保險贈送的疫苗權益消耗掉,舍近求遠,專門驅車前往4Km外的定點醫院,經歷了停車、建檔折騰后,終于打完疫苗把貓崽子送回家。

一趟下來,貓和人都累得要死。那家定點醫院也并沒有通過寵物保險定點醫院的身份實現獲客,因為我下次寧愿自費去離家僅百米的非保險公司合作醫院,而且醫生都很熟悉,不可能因為一個保險就換個地兒。

從小紅書筆記上來看,有同樣困擾的不止筆者一人,如此一來,這些增值服務反而變成了消費者的“累贅”。

盡管有保險公司采用和寵物醫院獨家合作的方式,但依然不能解決寵物醫院的經濟半徑問題,寵物醫院的經濟半徑實際上是消費者行為決定的,是個需求端的問題,而獨家合作這種供給端的打法顯然不可能改變任何現實。

只有在寵物醫院集團化運作下,醫院覆蓋足夠全面時,寵物醫院和保險公司的獨家合作才能為寵物醫院帶來流量。

3

-Insurance Today-

不要讓“人貨場”變成“人禍場”

在互聯網“人貨場”思維模式下,尋找場景,引入流量,對接產品成為一套打遍天下的拳法。

寵物保險就是在互聯網平臺流量中,通過寵物場景進行垂直切分人群,用寵物保險產品這個“貨”作為“鉤子”來實現客戶捕獲的一種嘗試,可以算是保險細分市場的出圈產品。

當然,寵物險并不是唯一一個出圈的保險創新產品,早年間就有股票跌停險、世界杯遺憾險、足球流氓險、愛情險、防小三險、綠帽子險等奇葩產品,去年還有新冠險、隔離險粉墨登場。

上述創新產品大都未形成氣候,甚至其中一些產品還掀起了不小的風浪,給相關保險公司的名聲帶來了相當大負面影響,一時間 “人貨場”變成“人禍場”——作為“貨”的產品,不能給消費者帶來好的體驗,那么對于保險公司而言,就是實實在在的“禍”了。

目前,從消費者對寵物險的一些怨言來看,寵物保險這個“鉤子”是否起到了預想中的效果,可能還需要保險公司通篇復盤才能判斷。

無論這個寵物險該往哪個方向走,都不能讓“人貨場”變成“人禍場”。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)