來(lái)源:慧保天下

時(shí)隔數(shù)年,國(guó)際合作與相互保險(xiǎn)聯(lián)合會(huì)(英文簡(jiǎn)稱(chēng)“ICMIF”)再度就全球相互保險(xiǎn)市場(chǎng)發(fā)展情況進(jìn)行深度描摹,并發(fā)布《全球相互保險(xiǎn)市場(chǎng)份額2023》研究報(bào)告(以下簡(jiǎn)稱(chēng)《報(bào)告》)。

不出所料,相互保險(xiǎn)作為全球主流的保險(xiǎn)商業(yè)模式之一,依舊生機(jī)勃勃——自2007年至2021年,相互保險(xiǎn)保費(fèi)發(fā)展速度(46.3%)要超過(guò)全球整體的保費(fèi)發(fā)展速度(36.8%)。2021年,全球相互保險(xiǎn)的總保費(fèi)達(dá)1.42萬(wàn)億美元,其中壽險(xiǎn)保費(fèi)6790億美元,占比48%,非壽險(xiǎn)7370億美元,占比52%。

值得關(guān)注的是,相互保險(xiǎn)在發(fā)達(dá)市場(chǎng)的占比要顯著高于新興市場(chǎng)。2021年,在發(fā)達(dá)市場(chǎng)中相互保險(xiǎn)市場(chǎng)份額高達(dá)32.2%;而新興市場(chǎng),這一數(shù)字僅為2.6%。按相互保險(xiǎn)自身的保費(fèi)構(gòu)成來(lái)看,來(lái)自歐洲和北美的保費(fèi)占比達(dá)到85%。

更值得關(guān)注的是,身為全球第二大保險(xiǎn)市場(chǎng),中國(guó)相互保險(xiǎn)的發(fā)展卻遠(yuǎn)低于世界平均水平及新興市場(chǎng)平均水平。根據(jù)《報(bào)告》的統(tǒng)計(jì),2021年中國(guó)相互保險(xiǎn)市場(chǎng)份額僅為0.2%。

中國(guó)保險(xiǎn)市場(chǎng)體量很大,但相互保險(xiǎn)市場(chǎng)份額卻很小。截至2021年底,相互保險(xiǎn)在全球保險(xiǎn)市場(chǎng)中的占比為26.2%,剔除中國(guó)市場(chǎng)的影響,這一比例攀升至30.0%。

相互保險(xiǎn)作為世界主流之一,中國(guó)相互保險(xiǎn)的際遇顯示其在未來(lái)仍具備廣闊想象空間。尤其是伴隨人口紅利消退,中國(guó)保險(xiǎn)市場(chǎng)正逐步從增量邏輯轉(zhuǎn)向存量邏輯,客戶(hù)地位空前崛起,更加看重“以客戶(hù)為中心”,而不以純粹利潤(rùn)為導(dǎo)向的相互保險(xiǎn)將在這一趨勢(shì)下顯示出更多優(yōu)勢(shì)。

01

2021年中國(guó)相互保險(xiǎn)市場(chǎng)份額僅0.2%,發(fā)展?jié)摿纱尫?/font>

回溯世界保險(xiǎn)發(fā)展史,古代人們基于共同對(duì)抗風(fēng)險(xiǎn)的需求而建立了多元的互助組織,又在此基礎(chǔ)上逐步發(fā)明了“保險(xiǎn)”這一風(fēng)險(xiǎn)保障制度,也因此,在現(xiàn)代保險(xiǎn)制度蓬勃發(fā)展的數(shù)百年中,相互保險(xiǎn)始終占據(jù)了較為重要的市場(chǎng)地位,也誕生了一批優(yōu)秀的相互制保險(xiǎn)企業(yè)。

一直到20世紀(jì)90年代末期,相互保險(xiǎn)的市場(chǎng)地位一度出現(xiàn)了下降趨勢(shì),主要是因?yàn)橄嗷ケkU(xiǎn)公司特殊的組織形式,令其難以有效利用資本市場(chǎng)快速籌集資本金,以應(yīng)對(duì)全球償付能力監(jiān)管的要求。這一時(shí)期,以美國(guó)大都會(huì)人壽為代表的一批大型相互保險(xiǎn)公司轉(zhuǎn)制為股份制公司,相互保險(xiǎn)市場(chǎng)份額也因此開(kāi)始下降。直到2008年金融危機(jī)爆發(fā),相互保險(xiǎn)憑借其穩(wěn)健經(jīng)營(yíng)的理念再次復(fù)蘇,監(jiān)管政策環(huán)境也隨之優(yōu)化,2008年相互保險(xiǎn)的增長(zhǎng)率是總體保險(xiǎn)行業(yè)的四倍。

現(xiàn)如今,在許多發(fā)達(dá)國(guó)家,相互保險(xiǎn)依舊占據(jù)著不小的市場(chǎng)份額,甚至很多耳熟能詳?shù)氖澜绫kU(xiǎn)巨頭,也依然堅(jiān)持采用相互制形式。

根據(jù)《報(bào)告》提供的數(shù)據(jù),2021年,美國(guó)是相互保險(xiǎn)資產(chǎn)規(guī)模最大的市場(chǎng),資產(chǎn)總額達(dá)3.87萬(wàn)億美元,中國(guó)保險(xiǎn)業(yè)界人士相對(duì)熟知的美國(guó)紐約人壽、美國(guó)西北人壽、美國(guó)利寶保險(xiǎn)等,都是相互制保險(xiǎn)公司。

日本是全球第二大的相互保險(xiǎn)市場(chǎng),2021年資產(chǎn)總額達(dá)2.15萬(wàn)億美元,其市場(chǎng)排名前三的保險(xiǎn)公司均是相互制保險(xiǎn)公司。

法國(guó)排名第三,2021年相互保險(xiǎn)資產(chǎn)總額達(dá)到1.21萬(wàn)億美元,同樣超過(guò)了萬(wàn)億美元,勒芒相互保險(xiǎn)集團(tuán)、法國(guó)安盟相互保險(xiǎn)公司、法國(guó)互助保險(xiǎn)公司等均是法國(guó)相互保險(xiǎn)公司中的典型代表。

相較于發(fā)達(dá)市場(chǎng)相互保險(xiǎn)起步早、規(guī)模大的現(xiàn)實(shí),中國(guó)真正現(xiàn)代意義上的相互保險(xiǎn)起步較晚,不過(guò)近年來(lái)也一直在持續(xù)探索當(dāng)中。

2005年1月11日,陽(yáng)光農(nóng)業(yè)相互保險(xiǎn)公司正式開(kāi)業(yè),成為國(guó)內(nèi)首家相互制保險(xiǎn)公司,其是在黑龍江墾區(qū)14年農(nóng)業(yè)風(fēng)險(xiǎn)互助基礎(chǔ)上組建的。

此后,自2014年《國(guó)務(wù)院關(guān)于加快發(fā)展現(xiàn)代保險(xiǎn)服務(wù)業(yè)的若干意見(jiàn)》提出“鼓勵(lì)開(kāi)展多種形式的互助合作保險(xiǎn)”才又開(kāi)啟了新的轉(zhuǎn)機(jī)。

2015年1月,原中國(guó)保監(jiān)會(huì)發(fā)布《相互保險(xiǎn)組織監(jiān)管試行辦法》,明確相互制保險(xiǎn)組織監(jiān)管規(guī)則;2016年6月,中國(guó)保監(jiān)會(huì)正式批準(zhǔn)了三家相互保險(xiǎn)機(jī)構(gòu)的籌建,包括信美人壽相互保險(xiǎn)社、眾惠財(cái)產(chǎn)相互保險(xiǎn)社、匯友建工財(cái)產(chǎn)相互保險(xiǎn)社,標(biāo)志著相互保險(xiǎn)的國(guó)際傳統(tǒng)和主流保險(xiǎn)組織形式在中國(guó)開(kāi)始新一輪的實(shí)踐探索,中國(guó)多層次保險(xiǎn)市場(chǎng)體系的建設(shè)邁出了新的步伐。

然而,此后隨著保險(xiǎn)業(yè)監(jiān)管開(kāi)始轉(zhuǎn)向“防風(fēng)險(xiǎn)”,保險(xiǎn)法人機(jī)構(gòu)批設(shè)基本陷入停滯,相互制保險(xiǎn)公司也因此受到影響。直到2023年2月中國(guó)漁業(yè)互助保險(xiǎn)社成立,才令國(guó)內(nèi)相互保險(xiǎn)市場(chǎng)再添新丁。

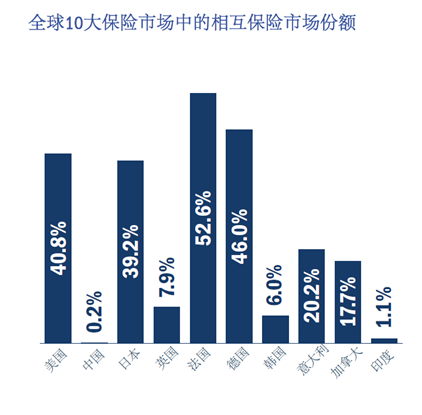

盡管探索不斷,但相較全球平均水平,乃至新興市場(chǎng)平均水平,中國(guó)相互保險(xiǎn)市場(chǎng)依然處于較為落后的階段。如下圖所示,根據(jù)《報(bào)告》提供的數(shù)據(jù),2021年在全球相互保險(xiǎn)市場(chǎng)中,中國(guó)相互保險(xiǎn)市場(chǎng)份額僅為0.2%,甚至低于印度的1.1%,成為世界主要經(jīng)濟(jì)體當(dāng)中的“相互保險(xiǎn)洼地”。

02

客戶(hù)主權(quán)崛起時(shí)代,相互保險(xiǎn)優(yōu)勢(shì)愈發(fā)凸顯

相互保險(xiǎn)在國(guó)內(nèi)雖然占比很低,但其實(shí)際的應(yīng)用場(chǎng)景卻相當(dāng)廣闊,在很多人們關(guān)注不到的地方,相互保險(xiǎn)組織在悄然生長(zhǎng)。

除了五家持牌的相互制保險(xiǎn)公司之外,在很多地區(qū)及行業(yè)存在著大量的互保組織,例如很多省市為服務(wù)三農(nóng)都組建了農(nóng)機(jī)互保協(xié)會(huì),并實(shí)際提供農(nóng)機(jī)互助保險(xiǎn)服務(wù)。一些地方甚至還以村鎮(zhèn)為單位組建了農(nóng)村保險(xiǎn)互助社等等,為村民提供各種互助保險(xiǎn)服務(wù),并產(chǎn)生了不少創(chuàng)新模式。

此外,在一些細(xì)分業(yè)務(wù)領(lǐng)域,由于風(fēng)險(xiǎn)較高,針對(duì)性強(qiáng),股份制保險(xiǎn)公司很少涉獵,“互保協(xié)會(huì)”因此有了生存空間。在國(guó)內(nèi)最著名的包括船東互保協(xié)會(huì)、中國(guó)職工保險(xiǎn)互助會(huì)、中國(guó)漁業(yè)互保協(xié)會(huì)等等,他們也都實(shí)際承擔(dān)著相互保險(xiǎn)的職能。其中,漁業(yè)互保協(xié)會(huì)為了更好地發(fā)展,已經(jīng)正式申請(qǐng)獲批成立“中國(guó)漁業(yè)互助保險(xiǎn)社”。

作為一種有著強(qiáng)大生命力的商業(yè)模式,相互保險(xiǎn)在緩解公司利益沖突、減少逆向選擇、防范道德風(fēng)險(xiǎn)、降低運(yùn)營(yíng)成本等方面有著較為顯著的優(yōu)勢(shì),在國(guó)內(nèi)保險(xiǎn)市場(chǎng)的未來(lái)發(fā)展中大有可為。

一方面,以客戶(hù)為中心時(shí)代會(huì)更加凸顯相互保險(xiǎn)優(yōu)勢(shì)

對(duì)于保險(xiǎn)公司而言,股東、員工以及客戶(hù)利益三角如何平衡是個(gè)大課題。近年來(lái),隨著行業(yè)從增量市場(chǎng)步入存量市場(chǎng),客戶(hù)地位開(kāi)始空前崛起,利益的天平開(kāi)始更多向客戶(hù)傾斜。

相互保險(xiǎn)作為一種特殊的組織形式,其會(huì)員不僅是公司客戶(hù),同時(shí)也是公司的所有者,可以參與公司經(jīng)營(yíng)管理,統(tǒng)一了股東、客戶(hù)二者之間的利益,客戶(hù)利益和服務(wù)品質(zhì)在根本上得到保證。因此,在“以客戶(hù)為中心”的時(shí)代趨勢(shì)之下,相互保險(xiǎn)的優(yōu)勢(shì)會(huì)進(jìn)一步凸顯。

以國(guó)內(nèi)唯一主營(yíng)人身險(xiǎn)業(yè)務(wù)的相互保險(xiǎn)組織——信美相互人壽為例,其沒(méi)有股東,客戶(hù)投保一年期以上的長(zhǎng)期保險(xiǎn)產(chǎn)品后即成為會(huì)員,變成信美的“所有者”,借助其一年數(shù)次召開(kāi)的“會(huì)員代表大會(huì)”參與公司重要事項(xiàng)的決策,其他會(huì)員也可以通過(guò)APP上的會(huì)員“顧問(wèn)團(tuán)”等線(xiàn)上、線(xiàn)下路徑,隨時(shí)監(jiān)督質(zhì)詢(xún)、建言獻(xiàn)策。

除此之外,公司治理和信息披露使得相互保險(xiǎn)更加透明,除按照上市公司標(biāo)準(zhǔn)定期公開(kāi)披露外,為了更好傾聽(tīng)會(huì)員的聲音,與會(huì)員加強(qiáng)鏈接,以區(qū)域懇談會(huì)、會(huì)員聯(lián)誼會(huì)、線(xiàn)上會(huì)員日、走進(jìn)會(huì)員企業(yè)等多種方式,主動(dòng)增加與會(huì)員的溝通與互動(dòng),傾聽(tīng)會(huì)員意見(jiàn)、增進(jìn)相互了解。

值得一提的是,信美相互人壽在會(huì)員需求調(diào)研的基礎(chǔ)上,于2022年正式推出了輕資產(chǎn)合作式康養(yǎng)模式,也吸引了不少康養(yǎng)類(lèi)會(huì)員企業(yè)與信美相互人壽達(dá)成合作,實(shí)現(xiàn)了“會(huì)員服務(wù)會(huì)員,會(huì)員共建生態(tài)”,提升了會(huì)員對(duì)相互保險(xiǎn)組織的感知度和滿(mǎn)意度。

會(huì)員參與決策與監(jiān)督,也有利于相互保險(xiǎn)組織穩(wěn)健經(jīng)營(yíng)、節(jié)約成本、快速盈利。信美連續(xù)三年盈利,并于2022年實(shí)現(xiàn)累計(jì)盈利,就是個(gè)很好的例證。

另一方面,數(shù)字化進(jìn)程讓相互保險(xiǎn)如虎添翼

相互保險(xiǎn)更類(lèi)似于一種去中心化的共享經(jīng)濟(jì)模式,其天然與大數(shù)據(jù)、云計(jì)算、人工智能等新技術(shù)高度契合,也正是因此,國(guó)內(nèi)的相互保險(xiǎn)公司往往非常看重?cái)?shù)字化在經(jīng)營(yíng)當(dāng)中的應(yīng)用。

仍以信美相互人壽為例,其自誕生伊始就確立了“數(shù)字化+相互制”的公司定位,搭建以會(huì)員為核心的組織架構(gòu)、系統(tǒng)架構(gòu)、服務(wù)體系。在全面實(shí)現(xiàn)全景在線(xiàn)化、實(shí)時(shí)數(shù)據(jù)化兩個(gè)階段之后,信美相互人壽正通過(guò)構(gòu)建數(shù)據(jù)模型、智能分析系統(tǒng)、開(kāi)放式系統(tǒng)架構(gòu),穩(wěn)步邁向數(shù)據(jù)智能化的3.0階段。

僅2022年一年,信美相互人壽就取得了諸多數(shù)字化成果:發(fā)布“數(shù)據(jù)指標(biāo)字典”,升級(jí)“經(jīng)營(yíng)管理駕駛艙”,提升數(shù)據(jù)分析質(zhì)量和數(shù)字化管理能力;自研推出“易碼”保險(xiǎn)低代碼平臺(tái),助力互聯(lián)網(wǎng)運(yùn)營(yíng)開(kāi)發(fā)成本降低50%;上線(xiàn)法律合規(guī)數(shù)字化看板,利用大數(shù)據(jù)、人工智能等數(shù)字化技術(shù)對(duì)合規(guī)風(fēng)險(xiǎn)進(jìn)行智能化監(jiān)控、識(shí)別和分析,全面提升合規(guī)風(fēng)險(xiǎn)監(jiān)測(cè)預(yù)警智能化水平。

可以說(shuō),近年來(lái)隨著大數(shù)據(jù)、人工智能、區(qū)塊鏈技術(shù)為代表的互聯(lián)網(wǎng)科技的快速發(fā)展,給相互保險(xiǎn)的商業(yè)模式插上翅膀,不僅大幅降本增效,更提升了服務(wù)效率和用戶(hù)體驗(yàn),令其在數(shù)字化轉(zhuǎn)型的時(shí)代煥發(fā)生機(jī)。

03

完善相互制頂層設(shè)計(jì),釋放市場(chǎng)活力

中國(guó)相互制發(fā)展仍處于初期階段,整體體量較小。站在整體保險(xiǎn)市場(chǎng)橫向緯度來(lái)看,成立于2017年的信美與中小險(xiǎn)企并肩看時(shí),在快速盈利、降本增效等表現(xiàn)依舊可圈可點(diǎn)。根據(jù)市場(chǎng)上相關(guān)排名,信美在2023上半年度壽險(xiǎn)公司保單未來(lái)盈余排行榜中位列第40位。回溯其發(fā)展,離不開(kāi)其相互制底層基因與價(jià)值觀(guān),“產(chǎn)銷(xiāo)分離”、“以會(huì)員為中心”、“全面數(shù)字化”的定位,促進(jìn)了企業(yè)健康穩(wěn)健發(fā)展。

站在國(guó)際視角,發(fā)軔于用戶(hù)真實(shí)需求,獨(dú)特的經(jīng)營(yíng)模式和競(jìng)爭(zhēng)優(yōu)勢(shì),讓相互保險(xiǎn)這一商業(yè)模式歷經(jīng)數(shù)百年風(fēng)霜而始終堅(jiān)挺,并在如今的互聯(lián)網(wǎng)時(shí)代開(kāi)出更加繁盛的花朵,有望成為保險(xiǎn)業(yè)新的增長(zhǎng)引擎。

相互保險(xiǎn)的發(fā)展,有助于推動(dòng)中國(guó)多層次保險(xiǎn)市場(chǎng)體系的建設(shè),打造更加多元化、差異化、專(zhuān)業(yè)化、特色化的保險(xiǎn)市場(chǎng)格局。

相互保險(xiǎn)在國(guó)內(nèi)有著良好的需求基礎(chǔ),截至目前在管理機(jī)制上,無(wú)論是在償付能力監(jiān)管,還是業(yè)務(wù)監(jiān)管,都采取與股份制保險(xiǎn)機(jī)構(gòu)趨同的規(guī)則,保證了相互保險(xiǎn)公司與股份制公司具有同等安全性。但與此同時(shí),相互保險(xiǎn)的融資和經(jīng)營(yíng)也面臨更高的要求和挑戰(zhàn),有待監(jiān)管更大支持。

隨著相互保險(xiǎn)在國(guó)內(nèi)不斷發(fā)展,建議未來(lái)可以從頂層設(shè)計(jì)、監(jiān)管規(guī)則等方面入手,為其發(fā)展創(chuàng)造一個(gè)更加良好的外部環(huán)境,釋放相互保險(xiǎn)市場(chǎng)活力,令其在“以用戶(hù)為中心”的價(jià)值引導(dǎo)上發(fā)揮更大作用。

相互保險(xiǎn)經(jīng)歷了數(shù)百年的發(fā)展而生生不息,全球相互保險(xiǎn)市場(chǎng)在過(guò)去十五年的韌性和成功進(jìn)一步表明,它有能力成為區(qū)別股份制保險(xiǎn)的可行、可持續(xù)方案。其“以人民(會(huì)員)為中心”的特性,也注定將在“滿(mǎn)足人民美好生活需要”的時(shí)代命題中顯示出更大優(yōu)勢(shì)。那么,究竟該如何釋放相互保險(xiǎn)活力,令其得以發(fā)揮更大的作用,實(shí)現(xiàn)更加長(zhǎng)期可持續(xù)地發(fā)展,值得每一位關(guān)注中國(guó)保險(xiǎn)業(yè)發(fā)展的人士思考與努力。

責(zé)任編輯:張文

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)