文|杜一凡? 編|灰灰 半梳

1992年,從上海灘幾十人的隊伍,到2019年七八百萬人力,保險代理人用了27年攀至頂峰。考慮到大量非持證者的涌入,當年曾有險企掌門人預言巔峰人力在千萬級。

如今全行業人力僅剩293萬,幾乎與2013年的290萬人力持平,這也意味著十年努力,重回原點。

如是,對代理人群體而言:

一方面,壽險代理人規模下滑未見盡頭 ,“落花流水人去也”是無可奈何的現狀。

另一方面,AI將取代若干行業人力的趨勢正撲面而來,“未來已來”大潮涌動。

那么,當保險代理人人力規模持續下行,眼下行業總量已低于300萬,上市公司代理人人力已跌回10年前水平,保險代理人這個職業的前景到底如何,再次引發著行業熱議。

從一定意義上講,人類發展史就是勞動工具不斷被發明和使用的歷史,也是機器運轉取代人類勞動的歷史。當AI發展到一定程度,其替代人類勞動、取代某些職業已勢不可擋。

具體到保險行業,人們預測,客服、核保、核賠崗位的工作將率先被逐漸取代。事實上,這些崗位的勞動也正在被AI部分取代。

接下來就輪到代理人了:

有人斷言,AI將替代90%的代理人。

這斷言是不是有點危言聳聽了?

那么,行業代理人人力現狀到底如何?

未來AI真的會替代代理人嗎?

在不同層級的市場,保險代理人這個角色將走向何方?

1

-Insurance Today-

曾經的增員有多猛,如今的流失就有多快

當前人力已不足300萬,可怕的是還未見底

事實上,人們對過往的代理人發展模式,詬病已久。

過去的代理人發展模式,實質上是一種粗放的飽和式攻擊。所謂飽和攻擊,就是通過信息飽和灌輸與人員的飽和配置,來暴力“營銷”。

飽和攻擊的隱含前提是,預期市場空間會擴大。當一種營銷方式在被證明有效后,要抓緊時間擴大再生產,而一旦市場增長開始放緩,飽和攻擊將不會再奏效。

2015年以來的那一波人力大增員,則是代理人準入門檻取消后保險公司陷入的囚徒困境,雖然知道低質量的增員會對未來經營造成巨大的負面影響,但在“增員就是增客戶”的共識下,誰也不能坐待競爭對手的做大。

?

2017年以來,隨著中國經濟從高速發展轉變為高質量發展,資產端的各種暴雷已預示著“一把梭”暴富式商業模式已窮途末路。

?

2020年后,隨著經濟換擋疊加疫情影響,大宏觀通過消費者對保險負債端“小氣候”的影響愈發明顯,隨之而來的便是行業代理人坍塌式地減員。

?

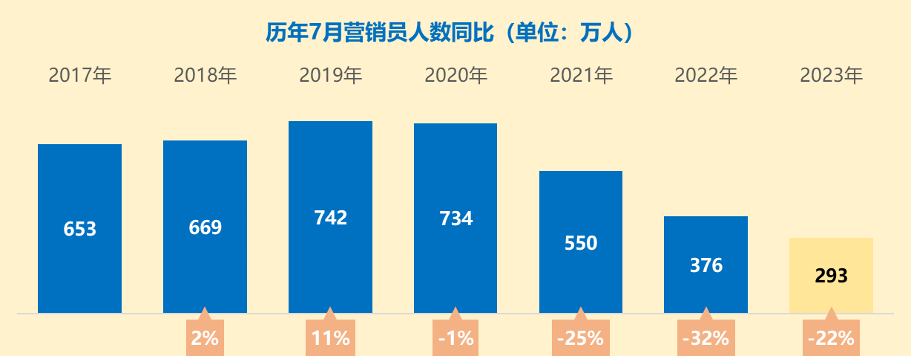

至2023年7月人身險公司僅有約293萬名代理人,同比-22%,較2019年7月的742萬下降約448萬人,CAGR達-20.7%。可謂當年增速有多快,坍塌就有多快。

2021年以來代理人大量流失,當前已不足300萬

信息來源:根據交流數據整理

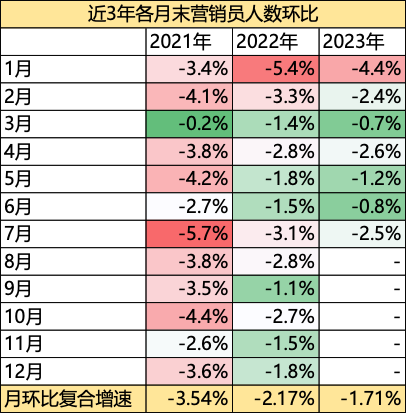

從近3年各月末的代理人數據來看,2023年行業整體的跌勢較2021和2022年有所放緩,但尚難言何時觸底反彈。2021年月環比復合增速為-3.54%,2022年為-2.17%,2023年1-7月的值為-1.71%。2023年月環比復合增速的跌速雖有所放緩,但今年各月的環比值尚未收窄,2023年7月環比跌幅(-2.5%)較6月(-0.8%)又有所放大,人力的下滑顯然還未見底。

如果2023年各月的環比跌速能維持在-1.71%這個水平,那么今年底代理人數量將跌至269萬人左右;如果以2022年的月環比復合增速下跌的話,今年底代理人數量將跌至255萬人左右。

2023年各月月環比跌幅有所收窄,但跌勢不改

信息來源:根據交流數據整理

2

-Insurance Today-

這方面體會最深的,當屬頭部上市險企

從巔峰近500萬人跌至183萬,下滑63%

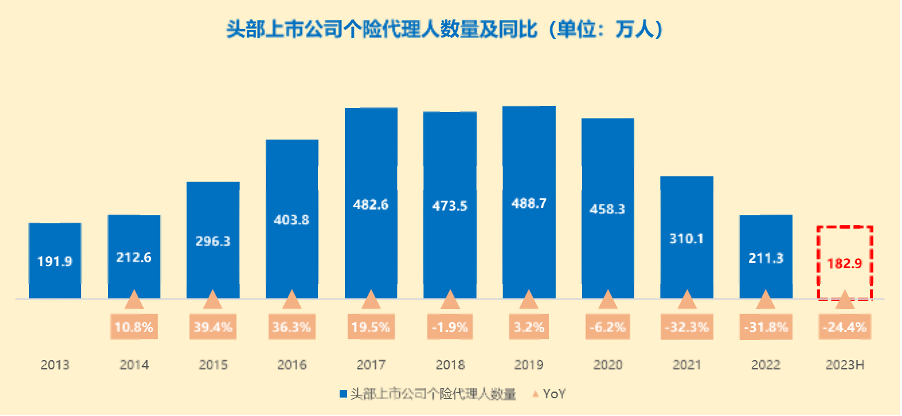

2023年中報數據顯示,國壽、平安、人保壽、太保壽、太平壽和新華這6家上市公司的代理人已跌破200萬,僅有182.9萬人,已不及2013年人數。

?

從增速來看,2019-2022年CAGR約為-24.4%。其中2021年同比-32.3%,2022年同比-31.8%,2023H同比-24.4%,較2023年初-13.4%。

?

2020年后部分公司更是不再披露如“月均有效人力增速”等指標的數據,僅在年報中表示“雖然月均有效人力有所下降,但績優人力保持穩定”,想必這些指標實在是過于難看。

頭部上市公司包含:中國人壽、平安人壽、人保壽險、太保壽險、太平人壽、新華人壽

信息來源:根據各公司年度/半年度報告整理

在2021年以來的這波人力出清的浪潮中,頭部上市公司似乎更受傷。根據上述6家公司人力占行業人力比例來看,在2017-2021年間,雖然2018、2019年占比略有下降,但結合當時行業整體人力規模上升的趨勢來看,是在整體增量中的微降,并且在2020和2021年迅速恢復。

不過2021年之后事情發生了轉變。至2022年末,這6家公司的人力占比已降至62.12%,較2021年下降了5.65pct;而至2023年年中,該占比僅為60.83%,較2021年下降了6.93pct。

從6家公司各自的代理人人力占比來看,這6.93pct的下降主要由平安、太保、新華和人保“貢獻”。2021至2023上半年,占比下降最多的是平安,從17.39%下跌至12.60%,下降約4.79pct;其次是太保,從11.47%下跌至7.28%,下降約4.19pct;新華和人保分別下降了2.81pct和1.43pct。

頭部上市公司代理人占比出現明顯下降

信息來源:根據各公司年度/半年度報告

3

-Insurance Today-

頭部公司真的急了

連續推出多項代理人改革計劃

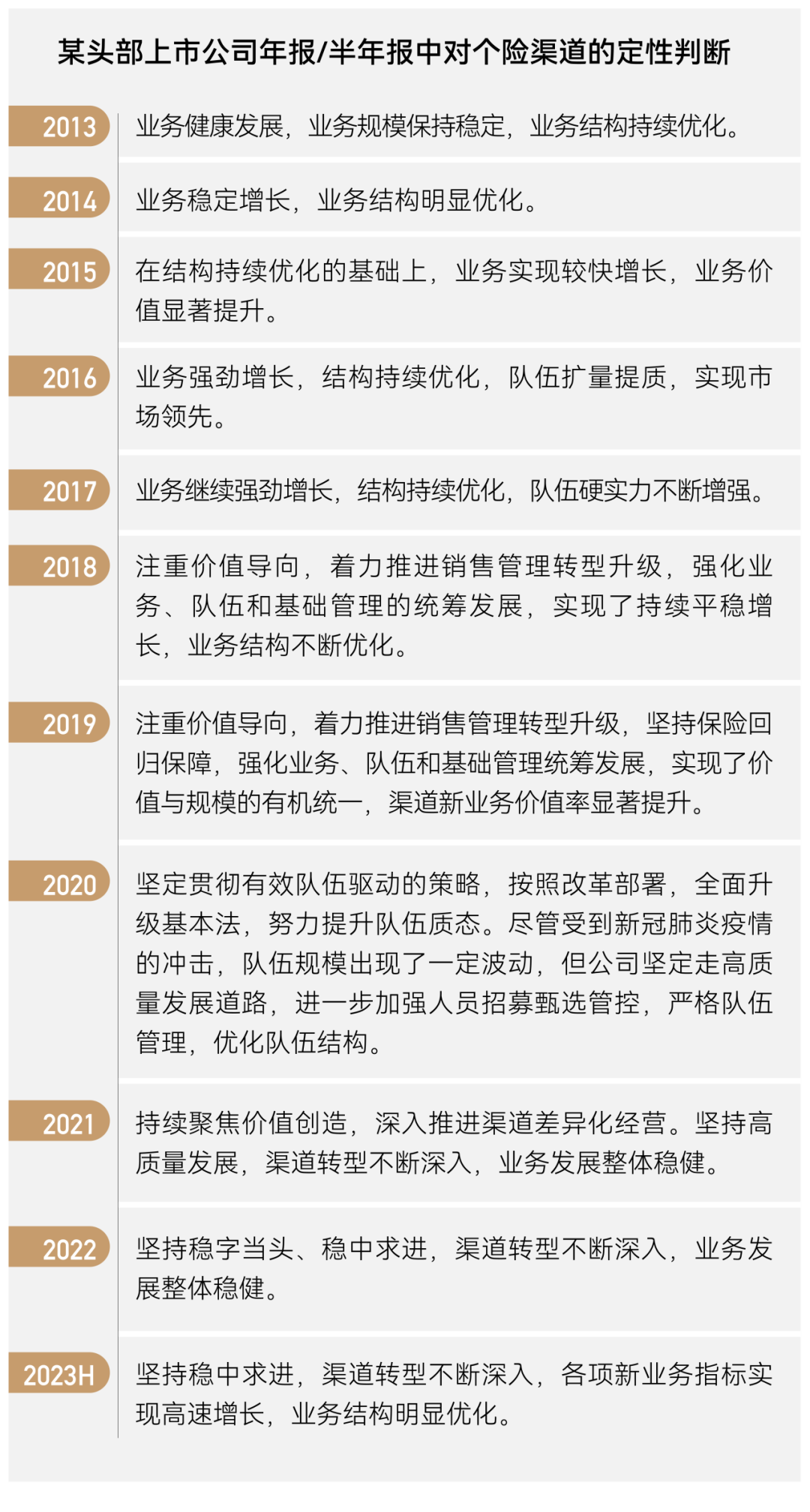

實際上,早在代理人數量見頂之前,頭部公司已經認知到這種大進大出的粗放模式難以持續,轉向注重保費價值的經營。

但粗放式的發展存在巨大的慣性,最終使得代理人渠道像一輛失控的卡車。盡管有預判,但實際上不過是一記“腳剎”,從容地完成轉型已成為不可能。

從年報表述來看,頭部大公司實際上從2018年就開始思考代理人隊伍的轉型升級問題,但依然避免不了2020年來的陣痛

信息來源:根據公司年度/半年度報告披露信息整理

如前文所述,2020年后在宏觀經濟、疫情和業績壓力的三重共振下,人身險公司不得不“被迫”認真考慮代理人改革的問題。

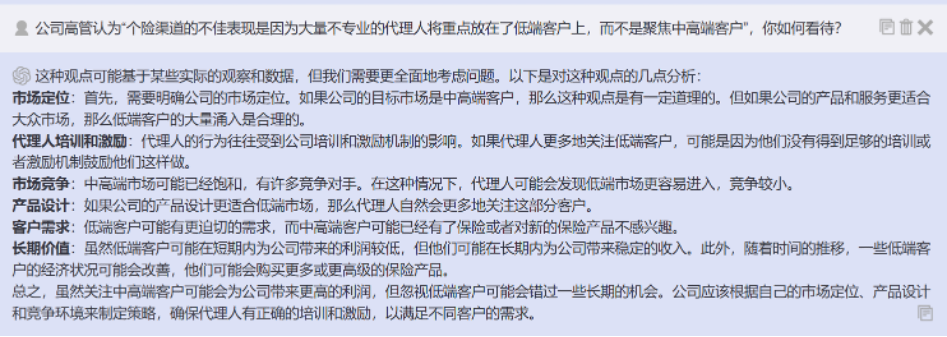

開發高端客戶、推動代理人精英化已成為行業共識,甚至有人放出暴論,直言個險的今天就是大量不專業的代理人將精力放在低收入群體上所導致的。

ChatGPT4.0表示,盡管該言論可能是基于某些實際觀察和數據,但各公司還是應該因地制宜,不可人云亦云

信息來源:Open AI

一方面,從高端客戶的需求來看,未來對保險的需求或將上升。招商銀行聯合貝恩發布的《2023年中國私人財富報告》顯示,隨著理財產品“打破剛兌”,更多高凈值客戶將在未來兩年進一步增加保險在整體資產配置中的比例,尤其是長期壽險,如增額終身壽險、年金險等。

另一方面,從個險頭部公司實踐來看,提高代理人準入門檻是必然選擇。對個險頭部公司友邦的調研中發現,友邦目前對代理人的招聘要求中,本科及以上已成為一條硬性要求,除特別優秀外或能放寬至大專學歷。

通過友邦的一份數據顯示,至2023年4月,其代理人系統內本科以上學歷占比達61.2%,其中985&211占比達25.2%,在進入友邦前擔任過管理崗位的代理人占比達47.7%。

雖然學歷不能代表一切,但不可否認的是更高的學歷更有可能擁有一個更有購買力的朋友圈,精英化代理人增加學歷門檻的原因或也在于此。根據草根調研數據顯示,一個入職一年半的友邦代理人一般將擁有約45名平均年齡為28歲的客戶,其中20名為活躍客戶,4名VIP客戶,人均保單1.9件,件均保費約1.15萬元,人均保費約2.19萬元。

我們可以發現,近兩年來各公司也紛紛推出各項代理人改革企劃,如國壽推出“眾鑫計劃”,平安推出“優+計劃”,人保壽險推出“IWP保險財富規劃師”,太保推出“長航計劃”,太平推出“‘犇’計劃”。

根據公開資料不完全統計發現,上市公司至少推出了一項代理人改革企劃

信息來源:根據各公司官網、公眾號披露信息整理

4

-Insurance Today-

向上轉型成共識,隊伍升級陣痛難免

上半年增額終身壽大賣為個險贏得喘息時間

在大公司的引領下,行業中其他中小公司亦紛紛跟進,一時間稀奇古怪的英文縮寫、“未來總裁”、“XX規劃師”等Title數不勝數。

這些“向上打”的企劃的成效如何?目前還很難回答這個問題,畢竟到目前為止落地時間最長的企劃也不過兩三年,從友邦的agency1.0-agency4.0代理人改革路徑來看,這些企劃可能需要等到二期、三期甚至是四期工程階段才能有明顯的成效。

盡管這些企劃難以在短期內改變代理人現狀,但我們在各上市公司半年報中也發現了一些比較積極的數據:

新華個險月均人均綜合產能達8103元,同比+111.0%;國壽個險月人均首年期交保費同比+38.1%;平安代理人人均收入同比+36.8%;太保核心人力產能及收入達7482元,同比+61.8%;人保壽險“大個險”月人均新單期交破萬,同比+107.7%。

同時大部分上市公司的繼續率指標也有所改善,例如太保13個月保單繼續率提升7.6pct,平安25個月保單繼續率提升7.0pct,人保壽險25個月保費繼續率提升6.0pct。

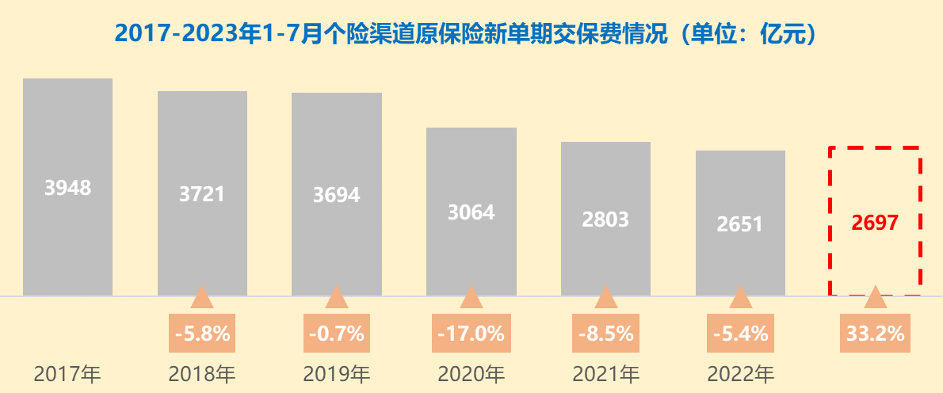

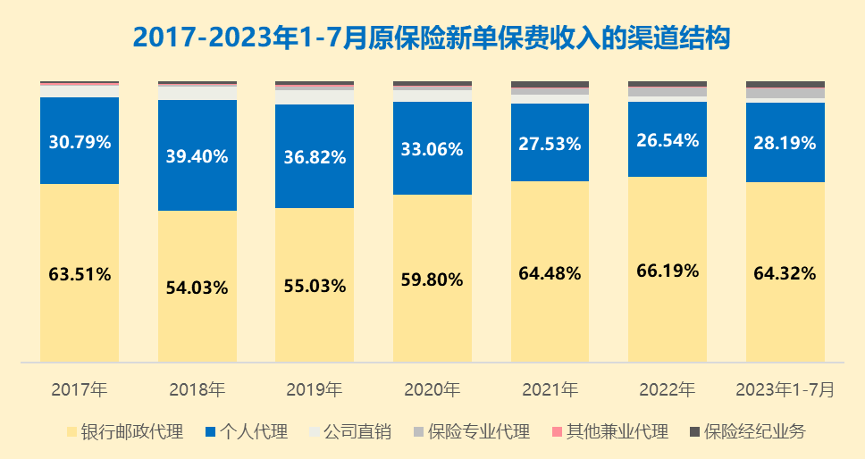

從行業整體層面來看,短期的數據似乎也較為樂觀。2023年1-7月個險新單期交保費收入同比+33.2%,新單占比提升至28.19%。總的來說個險渠道也通過這波增額終身壽獲得了一絲喘息的機會,各團隊在下半年也有較為充足的時間來完成隊伍建設和準備2024年的開門紅。

2023年上半年在3.5%產品的助攻下,個險渠道一掃往日陰霾

信息來源:根據交流數據整理

從今年1-7月數據來看,個險渠道新單占比也略有提升

信息來源:根據交流數據整理

5

-Insurance Today-

引出一個當下最熱的問題

AI與保險代理人結合

會怎樣的化學反應?

一直以來,面對不斷下滑的代理人人力規模,行業總是喜歡去“猜”到底需要多少代理人,快900萬的時候有人說要對半折,現在都打三折了,又有人說還要打三折,代理人數量要下破100萬。

這其實沒什么意義,就和A股總喜歡去討論上證的點位,但上證指數由于權重問題存在一定的扭曲,不能客觀反應市場真實情況。

去揣摩代理人的數量亦會出現這樣的偏差。代理人是一個很大的群體,其整體的量不是一個簡單的數字,而是其復雜結構的一個體現。

因此,我們與其去預測點位,不如思考一些結構化的問題——未來的代理人會是什么樣的?他們是趨同式地發展,還是顯著地差異化發展?

未來的代理人會是什么樣的?這應該主要是由客戶所決定,而非由保險公司、代理人自身決定的。

隨著AI的普及和不斷進化,疊加以高學歷為主的中等收入消費者對保險產品的主動需求以及對保險產品的深刻認識,AI將對這部分客戶實現深度賦能,這或許會取代一部分以中等收入群體為目標的代理人。

高端市場方面,隨著保險公司提供的高端服務的不斷完善,服務將呈現出全覆蓋和專業化,單一的代理人甚至是代理人團隊亦難以勝任,客戶對保險公司的品牌認可將勝過對代理人的認可,代理人并入保險公司作為品牌大使實現職業化發展或將是一個趨勢。

下沉市場方面,由于我國經濟發展不平衡的特點,下沉市場和高線城市具有較為明顯的市場時差,雖然理論上互聯網平臺通過提升信息的效率將減弱這種市場間的時差效應,但短視頻在下沉市場的高速滲透所帶來的信息繭房或將在一定程度上強化時差效應。因此下沉市場的變化或將于高線城市呈現出截然不同的趨勢,金字塔模式依然具有成本優勢,或繼續扎根下沉市場。

6

-Insurance Today-

AI很難全部取代代理人

但會取代大部分的代理人

在ChatGPT誕生之前,美國就涌現了一批基于“AI投資顧問”為主的財富管理公司。國內一些金融機構也嘗試對客戶推出了“智能投顧”功能,以回答客戶的簡單問題,但難以響應客戶的復雜請求。

在ChatGPT誕生后的短短半年之內,GPT自動撰寫的財經評論已經給華爾街分析師造成了巨大壓力,AI強大的PPT生成能力和電子郵件撰寫能力讓實習生和入門級員工失去了存在價值,甚至能夠給客戶提示購買不同保險產品所需注意的一些坑。

激進的觀點認為,金融科技發展的本質,就是科技行業對金融行業領地的不斷侵蝕,照著這個勢頭發展下去,在不遠的未來,這些AI與用戶的溝通也會更加順暢,由AI主導生成一份詳細的家庭保單計劃恐怕也不是什么難事。

GPT們真的會取代保險代理人嗎?確實會取代部分,但要全部取代可能很難。

這個難主要不是技術上的問題,從成本和效率的角度來看,在GPT面前,保險產品的復雜性不值一提。

難主要是難在客戶,甚至可以說決定AI能不能取代代理人的核心變量既不是保險公司本身,也不是代理人自身,而是客戶的購買行為和對保險產品的認知能力。

保險作為一種“非渴求商品”,就決定了至少在保險普及階段,即市場的成長、滲透階段,需要銷售人員進行主動地向客戶進行暴力推銷。這也是為什么代理人會存在的原因,因為其他的營銷模式對“非渴求商品”而言成本過高,難以激發客戶的下單需求。

?

為什么說AI會取代部分代理人呢?

因為目前的消費者對保險的需求在發生變化。越來越多的消費者主動了解、購買保險,這表明部分消費者對保險的需求已經非常明確,不再需要代理人做需求激發,這類消費者要么通過線上投保,要么主動聯系靠譜的代理人。

另一方面,隨著AI的進一步完善,AI能為客戶在投保過程中提供更多的信息支持,加強客戶對保險產品的理解,同時市場上也一定會出現面向客戶的AI工具,使得客戶對保險產品的了解可能會超過普通代理人。

因此,代理人相對消費者而言未來或將出現結構性的過剩,仍然會有相當數量的代理人被甩出行業。

為什么說AI完全取代代理人很難呢?

從人際交往的角度來看,保險代理人在理解客戶需求以及建立信任方面依然具有不可替代的作用。

從客戶需求方面來看,并不是所有的客戶都知道自己的需求,也不是所有的客戶都能清晰地表述自己的需求,使用過ChatGPT的朋友都知道,如果不能清晰地表述你的需求,那么即使是AI也無能為力,它畢竟不是算命的。

從建立信任的角度來看,人作為社會化的動物,當涉及到重大的人生決策,如購買保險,人們可能更愿意與人類代理人交流,對于中高收入群體更是如此。

中高端客戶存在大量的財富,在保險產品本身的功能性需求之上還對大財富管理、法商服務、康養服務等方面存在天然的需求,經營中高端客戶的保險公司為了加強客戶黏性、深入挖掘客戶價值,提供這些衍生服務是應有之意。因此代理人在這類復雜且高度個性化的服務方面依然有不可替代的作用。

7

-Insurance Today-

“金字塔”將在下沉市場繼續存

在高端市場將職業化發展

IP化大勢所趨

在下沉市場,“金字塔”模式具有其他銷售方式所無法企及的成本優勢,在未來這個成本優勢將繼續存在。

盡管互聯網平臺已經實現了極高的滲透,但在縣城、農村等下沉市場,依然是一個較強的人情社會。

同時,隨著短視頻等信息繭房在下沉市場的快速傳播,高線城市對保險的新觀念可能難以在短期內傳導至下沉市場,相當一部分消費者對保險的需求依然是非渴求的。

此外,下沉市場的消費者可能對產品的理解不那么透徹,難以自助完成保險的選擇和購買,依然需要代理人的幫助。

因此,“金字塔”下的緣故銷售和“增員就是增客戶”的模式依然是下沉市場成本最低、效率最高的銷售模式。

與下沉市場相反的是,在高端市場方面,代理人或將實現職業化發展。我們認為,隨著中高端,特別是高端客戶服務體系的持續完善,客戶對保險公司品牌的認可度將會提升,中高端客戶將從代理人向保險公司沉淀。

在良性循環下,不斷強化的保險公司品牌在中高端客戶的決策中將較代理人的“人情”具有更大的權重。

也就是說未來保險公司獲取中高端客戶更多的是依靠品牌而非代理人,這些公司的代理人的工作更多的是提供服務而非獲客,代理人將從中介的角色轉變為服務者的角色,此時對代理人的考核方式必然將發生變化,這些代理人未來或將并入保險公司實現職業化發展。

本文作者可以追加內容哦 !