來源:慧保天下

繼爆發式增長、快速全面鋪開的惠民保之后,近兩年,家財險以其普惠性正在煥發新的生機。自2022年7月成都推出國內首款普惠型家財險后,上海、寧波等數十個城市相繼跟上,涌現出多款普惠型家財險產品。

那么問題來了,普惠型家財險,會成為繼“惠民保”之后的另一類爆款產品么?

01

再造業務流程和服務場景,普惠型家財險多地開花,三類產品提供四大保障

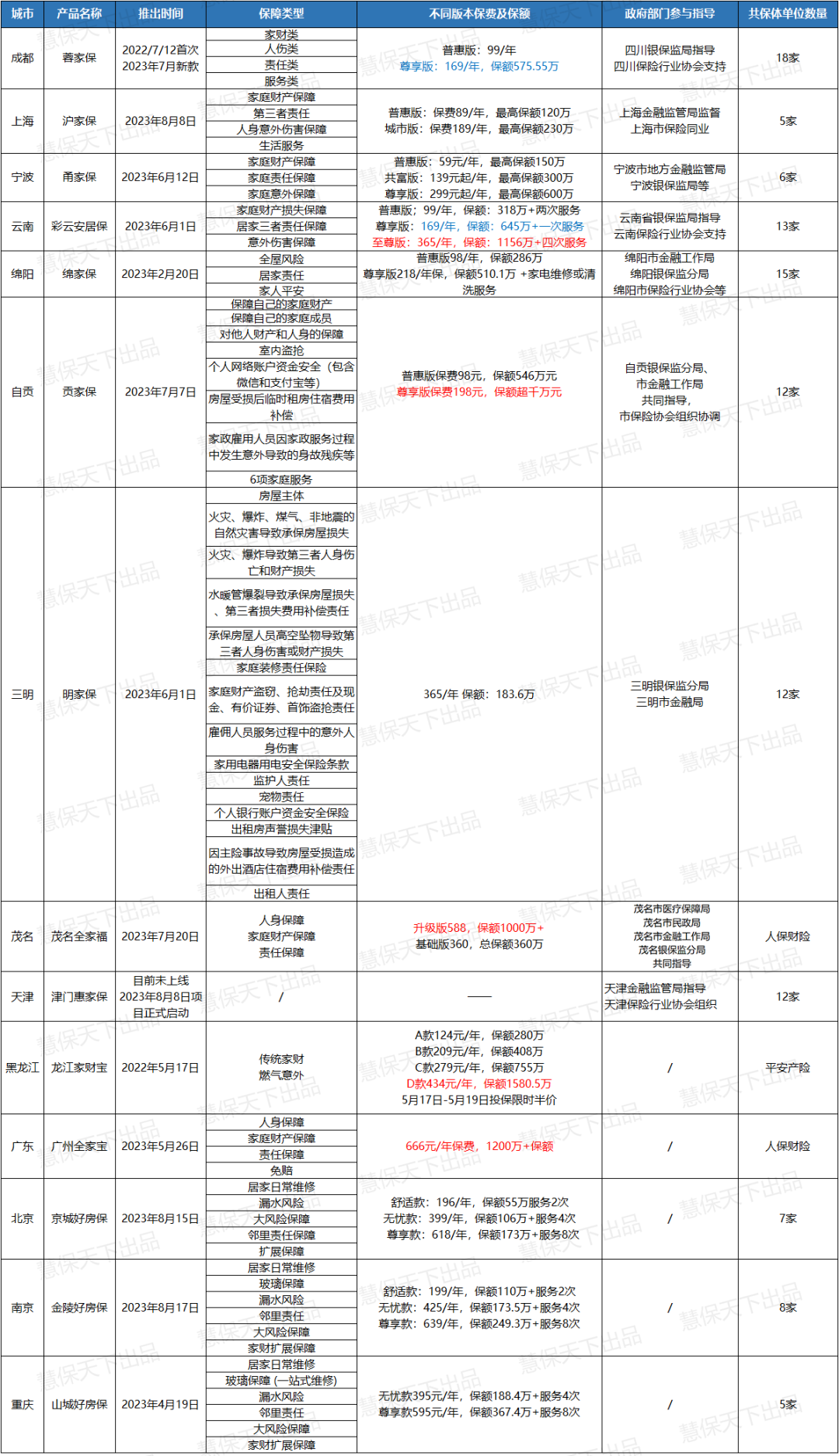

2022年7月,全國首款普惠型家財險——成都市專屬普惠型家財險“蓉家保”正式上線。2023年7月,2023年“蓉家保”升級上線。對此,四川銀保監局一級巡視員劉勇評價道,“蓉家保”為四川及全國家財險市場創新發展探索出了一條成都路徑,基本實現人民群眾、財險公司、政府部門三方獲益。

自首款推出之后,全國各地相繼推出自己的普惠型家財險。據慧保天下不完全統計,截至目前,共有14款相關產品。但仔細來看,可以將這些產品大概分為三類:

一是城市定制型普惠家財險,即由當地政府部門指導、行業協會統籌、多家保險公司共保,遵循低保費、高保額、全保障的普惠性質推出的產品。

二是市場化普惠家財險,即有城市特色,但沒有相關監管部門背書,僅由多個市場主體聯合推出。

三是綜合型產品,由一家保險公司與當地監管部門聯合,或者結合惠民保等其他產品,推出的綜合保障型產品。

具體來看,有政府背書的城市定制型普惠家財險更“物美價廉”,價格區間為59元/年-666元/年,普惠版基本在百元水平,部分產品不足百元。并且,絕大部分產品都提供了不同版本可供選擇,這一比例明顯高于惠民保。

而純市場化的新型家財險價格會更高,比如北京、南京最低版本的保費將近200元。

從產品保障責任看,這些新產品主要包含四大類:一是家庭財產保障,如受暴雨等自然災害、火災、燃氣爆炸、入室盜竊、管道爆裂等,造成的房屋主體、室內裝潢以及屋內財產等的損失;二是家庭責任保障,如火災爆炸三者責任、高空墜物等;三是家庭意外保障,即因各種意外風險造成的人傷;四是生活服務,包括家電維修、管道疏通、開鎖等多項服務。

部分產品城市特色較為明顯,比如,寧波“甬家保”在基礎保障外,考慮到寧波的常見災害,還把因暴雨、暴風、雷擊、臺風、洪水、雹災、雪災等13種自然災害導致的家庭財產損失也囊括進保障范圍。

換句話說,近年來涌現的這些普惠型家財險對家財險的業務流程和服務場景進行了再造。產品在基本保障的基礎上,大多還提供多項服務,而這也是與傳統家財險產品形成明顯區別的地方。

同時,由于政府部門的參與,普惠型產品能夠更好獲取消費者信任,擁有更多運營和推廣的優勢。一般來看,參與普惠型家財險的政府部門主要包括地方金融監管局、銀保監局,部分城市還有民政局、醫保局等,而保險行業協會通常發揮統籌協調的作用。

而由多家保險公司組成的共保體,也為產品推廣提供了渠道優勢。比如,共保體單位數量最多的成都“蓉家保”,就有18家保險公司參與其中,有效提升覆蓋面;上海“滬家保”上線5天保險保障突破300億。

02

非車險加速內卷、監管積極推動,家財險2022年保費大增67.22%

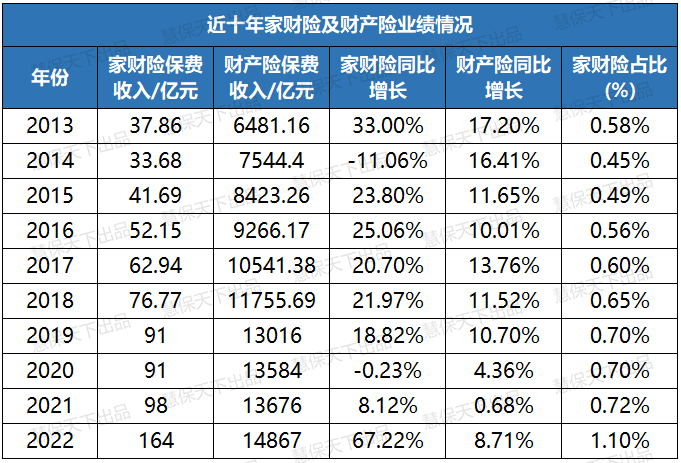

慧保天下梳理了近十年家財險及財產險保費收入及增長情況,可以發現,家財險與財產險的發展并不完全同步,占比也一直低于1%。甚至,家財險從2019年開始增長放緩,2020年還同比下降,但2022年卻創造了近十年的最大增幅,達到67.22%,占比也終于突破1%。

再往前看,相關研報數據顯示,1998年家財險在財險業中的占比為2.4%,而2009年-2011年,家財險的占比逐漸降低,降至0.5%、0.47%、0.48%。

分析過往我國家財險長期銷量不佳的原因,有業內人士認為,與國外不同,中國住宅建筑結構抗風險能力高,對自然災害的風險暴露較低,消費者對相關風險的感知度也更低,因此需求一直沒被激發。此外,與國內完全不同的是,美國等地住房貸款與家財險的強制綁定也保證了其基礎覆蓋率。

查詢市面上普通的家財險產品,整體呈現出保障不足、同質化嚴重、服務不足等特征。比如,平安的某款家財險,室內財產損失、房屋主體損失、房屋裝修損失、水暖管爆裂損失費用補償、盜搶損失分別對應5萬、20萬、5萬、1萬的保額,但保費已經超過146元。

車險綜改后,財險行業情況整體發生變化,各險企紛紛發力非車險,力圖開拓新的增長點,家財險也成為創新的重點之一。從今年上半年來看,非車險各險種維持了兩位數增速。

進入2022年,政策的支持也對家財險的增長起到助推作用。2022年3月,銀保監會、中國人民銀行發布《關于加強新市民金融服務工作的通知》,其中明確提出——推廣家財險,增強新市民家庭抵御財產損失風險能力。并且,地方監管局也在積極推動,比如天津銀保監局明確表示要推動新型家財險創新發展,滿足投保家庭多樣化保險需求。

同時,其他部委也有相關表態,例如,2022年9月,應急管理部在答復政協委員提案時表示,將多方聯動加強家財險宣傳,鼓勵財險公司創新家庭財產保險保障方案,優化保險服務,并通過在部分地區開展試點和研究的方式,積極推動家財險發展。今年3月,住建部部長倪虹也提出,要像汽車一樣建立房屋的體檢和保險制度。

03

房齡漸長或成助推家財險增長重要因素,部分產品“以修代賠”特征明顯

上世紀八十年代,鄧小平提出要走住房商品化的道路后,部分城市開始試點。1982年,我國第一個商品房小區誕生于深圳。1992年南巡講話后,社會主義市場經濟體制開始建立,房地產開發熱潮也由此開啟。

因此,從時間背景看,我國第一批進入市場的商品房的房齡已進入30+階段,據統計,城市家庭住房中,88.4%是1990年以來所建,已面臨房屋老化帶來的漏水、開裂等問題,維修需求大量真實存在。但維修難維修貴的案例屢見不鮮,“馬桶刺客”“空調刺客”頻頻出現。

而對這些日常高頻服務的保障,成為了家財險吸引投保的重要武器。以2023年“蓉家保”為例,在去年的基礎上,今年新增了更多高頻便民服務項目,如開鎖、廁所/浴室/廚房等管道疏通、24小時在線醫療問診。同時,還額外增加了可自愿加購的服務,比如手機屏幕破碎維修、老年人意外傷害保障等。

僅由市場主體主導的普惠型家財險,與其他普惠型家財險比較起來,服務更是重中之重,甚至可以看到明顯的“以修代賠”的特征。比如,“山城好房保”就為參保家庭提供涵蓋管道疏通、五金安裝、電路維修等在內的約100項上門維修服務。但值得注意的是,這類型家財險部分對房齡進行了限制,比如,南京 “金陵好房保”和重慶“山城好房保”均限制為30年以下的房屋。

對于如何整合服務提供商,也分為不同情況。惠普型家財險背后一般有第三方服務機構的身影,有的還包括地產和物業公司,比如三明“明家保”就由三明明房房地產服務公司提供增值服務;重慶“山城好房保”由第三方科技公司整合搭建房屋維修標準化平臺,分配師傅提供服務。其實,通過合作,保險公司可以同時解決服務提供和成本控制的兩大問題。

“產品+服務”是近年來各類保險產品迭代的重要方向。為客戶提供高頻、高品質的服務,不僅能促進投保,更是在提升客戶服務體驗、增強客戶黏性上具有重要意義。

04

2000億市場待沖刺,但能否復制惠民保奇跡仍是未知數

回歸當前,家財險是否還有發展空間?據方正證券測算數據,家財險仍有超千億元的市場增量空間,其預計家財險到2030年的貢獻將超2000億,占總財產險保費規模的比重有望提升至3%,年復合增長率超20%。

與國際市場相比,我國家財險發展水平仍有進步空間。瑞再研究院數據顯示,2021年,法國、美國、巴西、德國、南非、英國、日本、俄羅斯的家財險占財產險市場的比例分別為17.9%、15%、14.9%、14.7%、10.9%、8.9%、8.8%、5.7%。

與美國對比來看,我國家財險增速迅猛但覆蓋度較低。2022年,美國財產險總承保保費規模為8703億美元,其中家財險承保保費規模為1331億美元,占總承保保費的15.3%,近兩年年復合增長率為21.0%。我國家財險占比雖然終于突破1%,達到1.1%,但與美國家財險占比仍相差14.2個百分點。

此外,近年來自然災害頻發,風險事件發生概率提升,或將提升居民對家財險的投保意愿。

但普惠型家財險能否如惠民保一樣快速發展,仍是一個未可知數。

惠民保事關人身健康,而健康無疑才是人們更為顯性的需求,相較之下,我國居民對于給房屋買保險仍明顯意識不足,這將在很大程度上導致參與率不及預期。

部分地區支持醫保個賬支付惠民保保費,這極大調動了人們的投保、續保積極性。相較之下,消費者對于家財險的投保及續保意愿或許會更加隨機。

并且,家財險仍有一些不可回避的風險點需要注意——與惠民保一樣,普惠型家財險存在逆向選擇風險,而這或將導致賠付超預期。

而最直接的,是自然災害的一體兩面,其在激發投保意愿的同時,也會給理賠端帶來壓力。特別是近年來我國自然災害頻發。以今年為例,暴雨導致的洪澇災害影響巨大,據金融監管總局統計,截至8月18日,河北、北京等16個受災地區保險報案26.93萬件,估損金額99.22億元,賠付及預賠付19.58萬件、44.64億元。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)